最近关于日本的重大新闻不少。

首先是日债,30 年、40 年国债利率分别飙升至 2.999%、3.336%,双双创历史新高,且连续多日无人出价。

这些异常现象,标志着日本正遭遇自 1999 年基准国债制度建立以来,最严峻的信任危机。

其次,自 1991 年以来,日本首次失去全球最大债权国地位。

5 月 27 日,日本财务省公布数据,截至 2024 年底,日本对外净资产余额再创新高、达到 533.05 万亿日元,同比增长 12.9%,但仍被德国以 3.95 万亿美元超过。

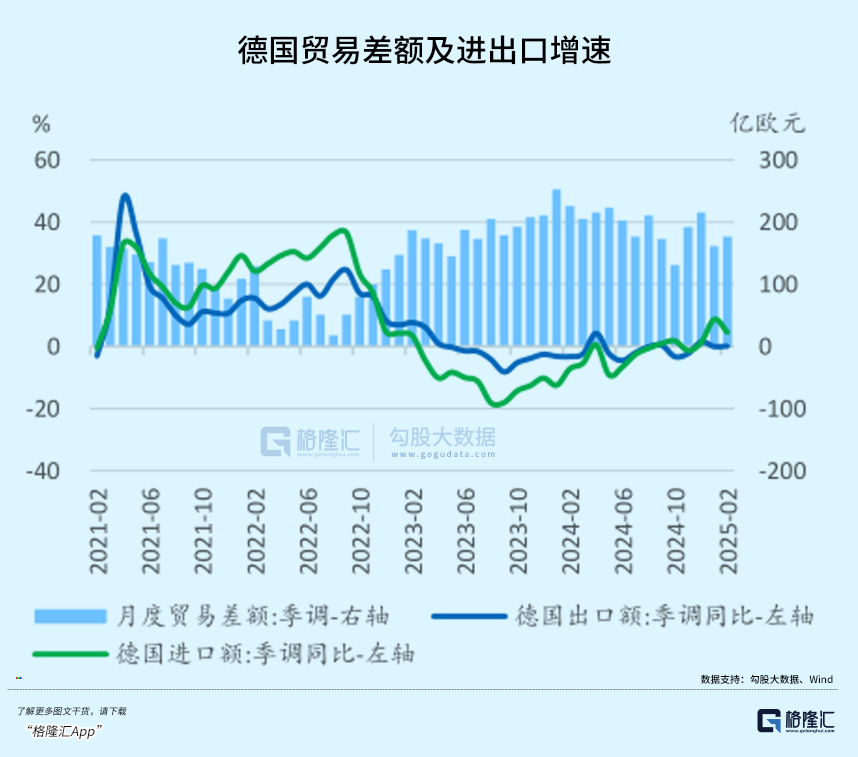

作为欧洲火车头,德国 2024 年商品贸易顺差高达 2487 亿欧元,辐射 「欧洲单一市场」 超过 5 亿消费者,并吸引了整个欧盟约 40% 的跨境投资。

很明显,并不是日本弱,而是去年的德国太强。

所以 5 月 27 日,日本财务大臣加藤胜信在采访中表示:

「鉴于日本的净外部资产也一直在稳步增长,不应仅凭这一排名被视为日本的国际地位发生重大变化的标志。」

但是,任何经济活动都不是单一事件。

在债务问题越来越引人关注、加息预期越来越强的形势中,日本的对外投资真的能独善其身?

一、逻辑变了,趋势却没变

日本曾经是怎么成为全球最大债权国,并保持这一地位长达 33 年之久的?

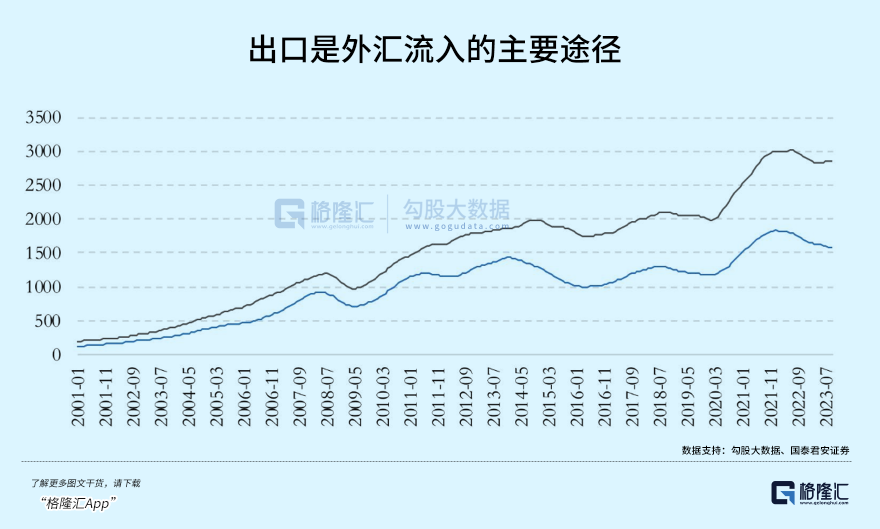

话题开始之前,需要先简单说明什么叫外汇。

简单来说就是出口国为进口国提供产品,得到的报酬。

但这个报酬,并不能直接用于本国。

比如,国内长期流行这样的论调:

又援助非洲兄弟几百亿美元,又花那么多钱去买美债,又……这些钱,为什么不拿去资助西部贫困地区,为什么不去提高全民医疗福利?……

问题是,无论是对外援助、还是买美债,花的都是外汇;而扶贫、提高福利,花的是本国货币。

两者其实并不是一回事。

同样,日本生产了十台汽车,10 万美元出口给美国。

这 10 万美元,与其说是钱,不如说是美国打的欠条。日本人不能直接拿欠条投资国内,但可以凭欠条去借债者家里兑换等价值的物资。

所以,日本为什么能连续 32 年蝉联全球最大债权国,为什么中国、德国、日本如今是最大的三个债权国?

最重要的,就是因为强大的制造业、出口经济繁荣,手中的外汇 (借条)最多,但这些借条又不能直接用于国内,最终大部分都成了海外资产。

当然,具体到日本,原因并不是这么简单。

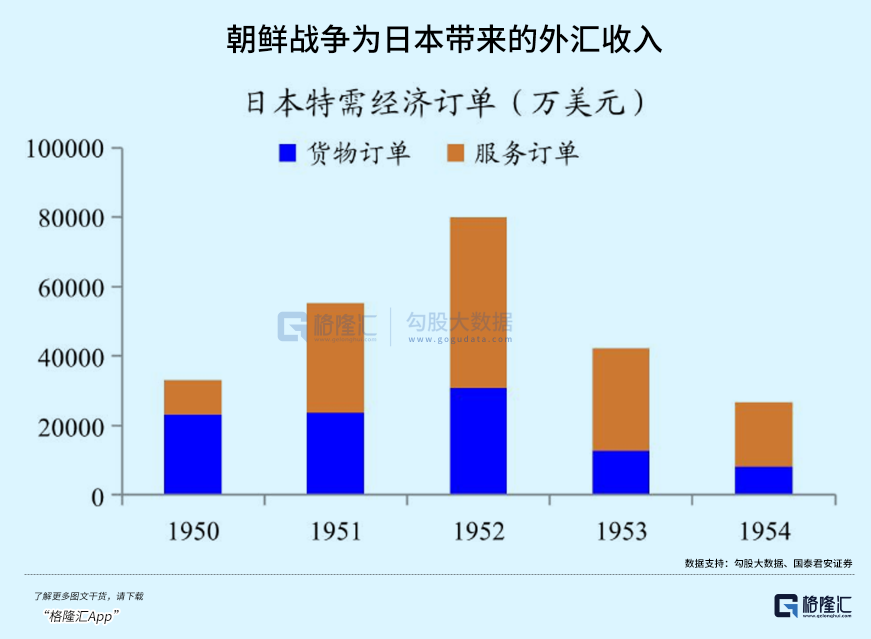

第一个关键的时间节点是 1950 年。

半岛战争爆发后,日本顺势成为美军补给基地,被勒令提供海量工业、军事物资。

突如其来的巨大需求就像伟哥,数以亿美元计的特需订单带来大量外汇,使本已痿掉的日本制造业一下子支棱了起来。

同时,因为第二次产业转移的发生,日本迅速完成再工业化。

其二次崛起的速度之快、力度之猛,均远超世界预计。

以最具说服力的汽车工业为例。

1955 年,日本汽车工业体量几乎为 0;1961 年,超过意大利,成为世界第五;1966 年,超过英国,成为世界第三;1968 年,超过西德,成为世界第二;1980 年,取代美国成为世界第一,产量突破 1000 万辆,全球占比超过 30%。

彼时,美国汽车基本被赶出了日本市场。而在太平洋另一边,日本汽车在美国的市场份额,却超过 20%。

正如上面所说,出口扩大、外汇越赚越多,对海外的投资额也必然越来越大,这是理所当然的事情。

如下图所示,1970-1985 年,日本对外直接投资从 3.6 亿美元增长至 64.4 亿美元,投资流量占全球比重从 2.5% 增长至 10.4%。

如果说这段时间的增长是正常的,那么 1985-1990 年,5 年内对外投资突然翻了 8 倍以上达到 507.7 亿美元,迅速成为全球最大债权国,肯定就不正常。

原因现在所有人都能说上一些。

广场协议后,日元疯狂升值,日本人突然变得空前富裕,在全世界疯狂烧钱、到处买买买,日本对外投资规模迅速跃居世界第一。

1985-1990 年,日本企业总共进行了 21 起 500 亿日元以上的巨型海外并购案,其中有 18 起的并购对象是美国公司。

但是,这其中存在一个问题。

曾经,日本扩大海外资产规模的主要途径,是通过消耗外汇;而 1985 年后,日本对外出口额明显缩减,即便考虑到日元兑美元升值的影响,明显也不可能单凭外汇把对外投资扩大那么多。

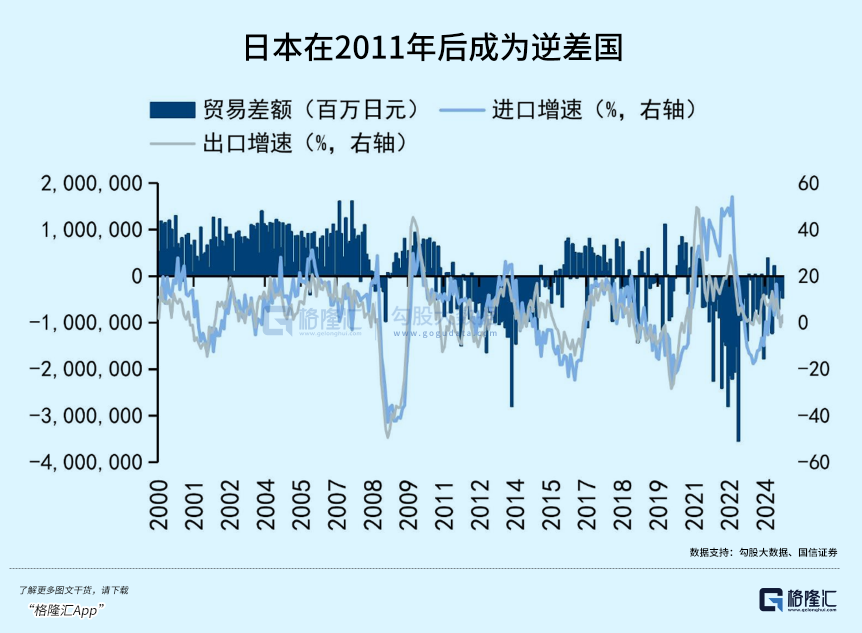

更关键的是,2011 年后,日本的贸易差额转负,已经不再是一个出口型国家。

那么作为一个进口型国家,在 2011-2023 年的这十余年里,凭什么能保持对外资产不断提高、并一直保持最大债权国的地位呢?

这不仅不合逻辑,也正是日元不正常的地方。

二、不正常的货币

还是那个经典的问题。

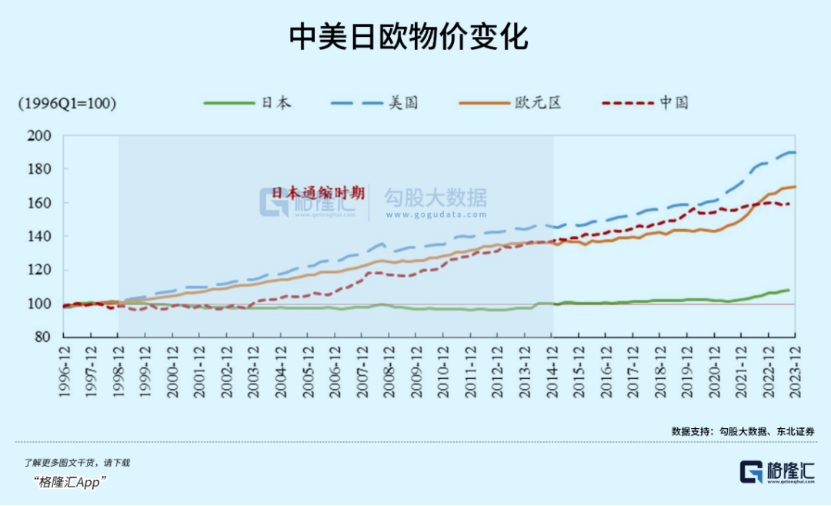

近 20 余年,全球绝大部分经济体都在大量印钞,各国物价也都有明显的上涨。

主要经济体中,只有日本的物价几乎没有变化。

比如吉野家的牛肉盖饭,1990 年一碗卖 400 日元。到 2024 年,同样一碗盖饭,三十多年过去,售价也不过是 423 日元。

甚至,这还是涨价后的结果,2022 年的售价反而只有 362 日元,比 30 年前还低。

……

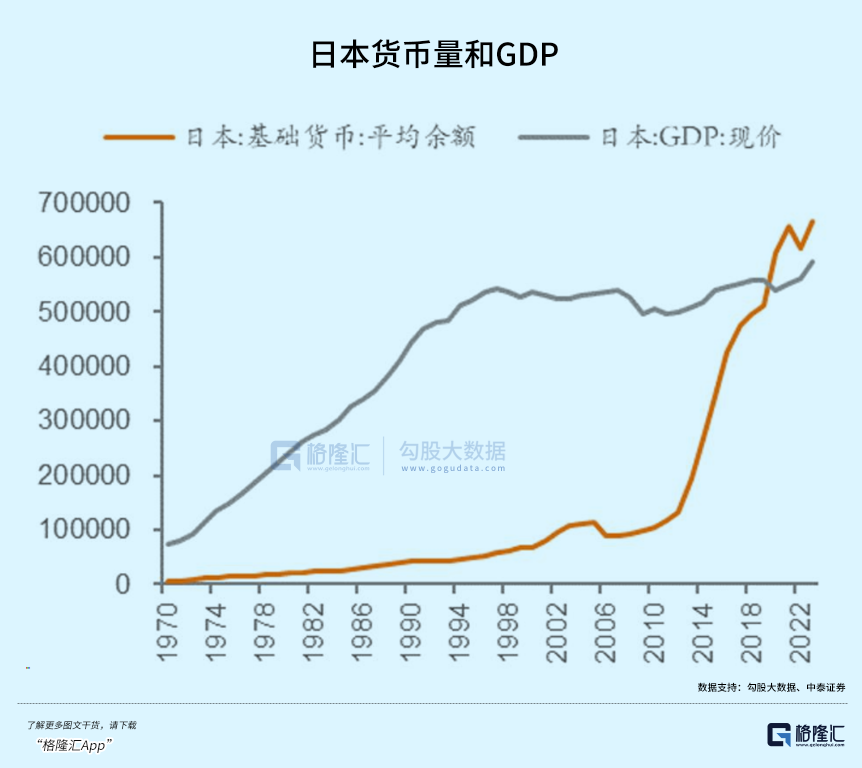

问题是,日本长期维持着超低利率,放水力度几乎冠绝全球。

按照最简单的逻辑关系:商品价格=货币量/商品数量。

日本人口这些年变化不大,可以视为商品数量基本不变。

既然商品价格也没变,只能说明,流通在日本社会的货币总量也几乎没有变化。

那这么多年印的这么多日元,都去哪了?

最直接的一点,很可能就是上面所说的,拿去对外投资了。

当然,也正如上文所说。外汇不能直接用于投资国内,日元同样不能直接投资海外。

中间必须经历的一道环节,就是经典的全民炒汇。

日本外汇市场,创造了全世界 35%-40% 的零售外汇交易量,无数人通过 0 利率、甚至负利率拼命借出日元,用这些钱买入美元。

到手的这些美元,可以等着美元升值、日元继续贬值,再换回日元,以此完成套利。

也可以拿去投资海外资产。

泡沫经济破裂后,由于日本股市进入长达 20 年的熊市,日本人在国内的投资渠道锐减。

在这样的背景中,日本人对海外投资的热情虽然不如 1991 年之前,但增长依然非常可观。

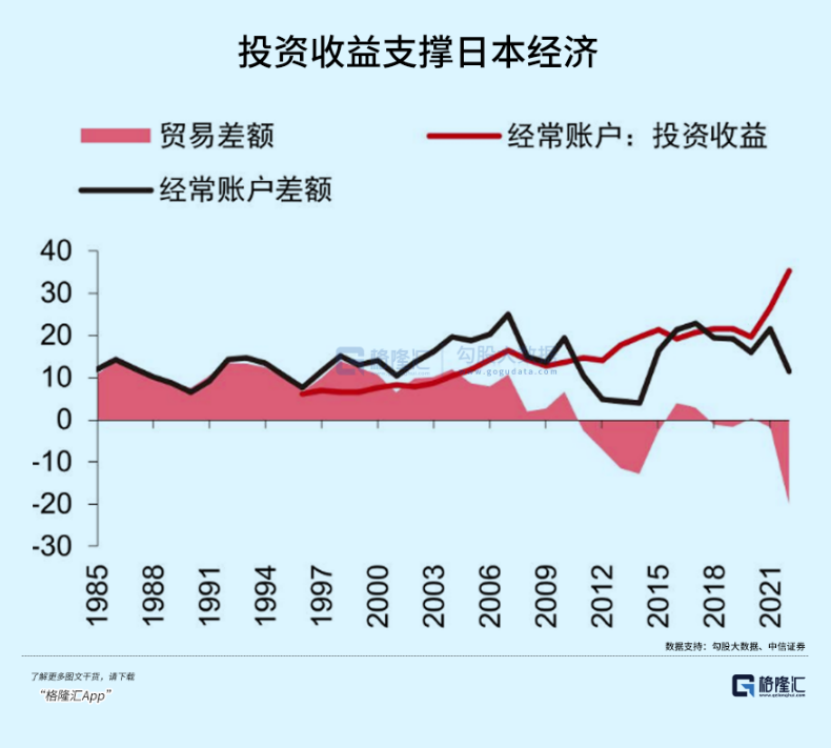

1996-2023 年,日本对外投资规模翻了 8 倍以上,连续 33 年成为 「全球最大对外净资产国」,也因此有 「海外再造一个日本」 的说法。

更关键的是,在此期间,日元相对美元长期贬值,使得他们在海外的资产估值,换算成日元就长期上涨。

所以,所谓失去的三十年,其实也是日本人在海外大赚的三十年。

这套玩法的前提,是日元的利率足够低,日本国内乃至全世界的投机者,才有足够的热情去无风险套利。

这也是日元为什么被公认为避险货币的重要原因。

但是,如果长期的低利率环境无法维持了,会怎么样?

毫无疑问,日本民间非常富有;但日本政府、乃至整个社会,其实也并没有那么宽裕。

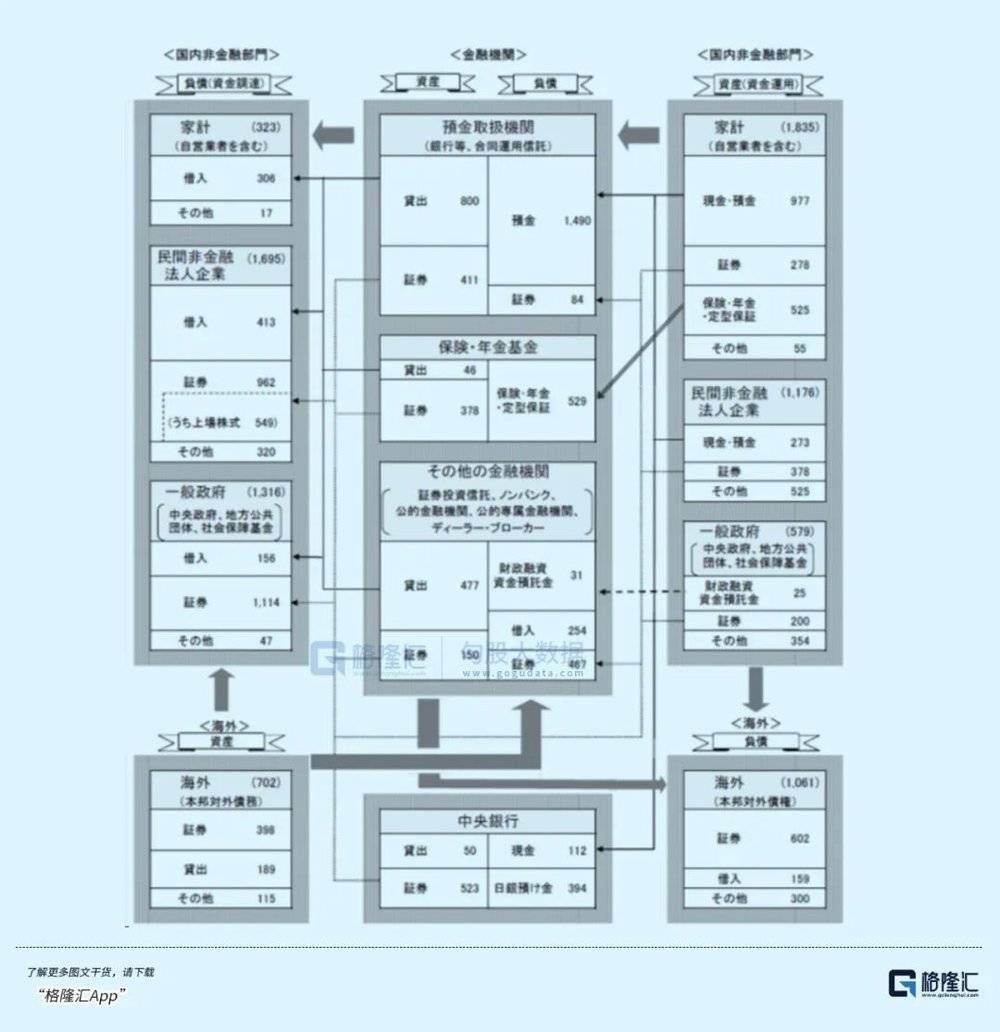

下面这张图,是日本银行的资金循环统计,以及各个部门的金融资产和负债结余。

民间非金融法人企业负债 1695 万亿日元,资产 1176 万亿日元,净负债 519 万亿日元。

一般政府部门,负债 1316 万亿日元,资产 579 万亿日元,净负债 737 万亿日元。

中央银行持有 523 万亿日元证券,基本都是国债。

仅仅只看这三部分,民间企业和政府的净负债就接近 1800 万亿日元,远远超出 533 万亿美元的净资产。

以这个角度看,日本海外资产虽然庞大、冠绝全球三十多年,但流入其中的日元其实只是一小部分。

债务才是大头。

如果非要选一个,保大还是保小?

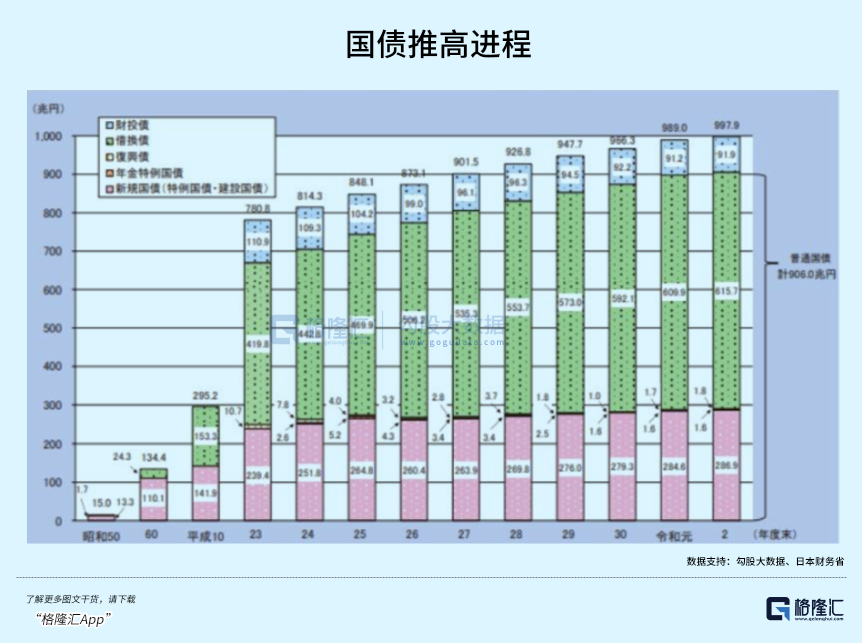

据 IMF 的数据,2024 年日本国债占 GDP 的比重为 234.9%;而按照日本财务省的测算,则高达 260%。

虽然迄今为止,日本还没有出现类似希腊的债务危机,日本主权债务评级稳定,在国际市场上也很受欢迎。

同时,日债的海外持有者占比仅为 13%,优于法国的 55%、德国 48%、美国的 35%、英国的 29%……更不必说曾经希腊的 71%。

但这并不意味着,能忽视其潜在风险。

随着国债规模不断扩大,日本已经深陷以债养债的恶性循环。

从 2012 年开始,借换债占年度国债发行额的比例一直为止在 60% 以上。

之所以如此,是因为其赤字率太高,挣的钱远远不够花。

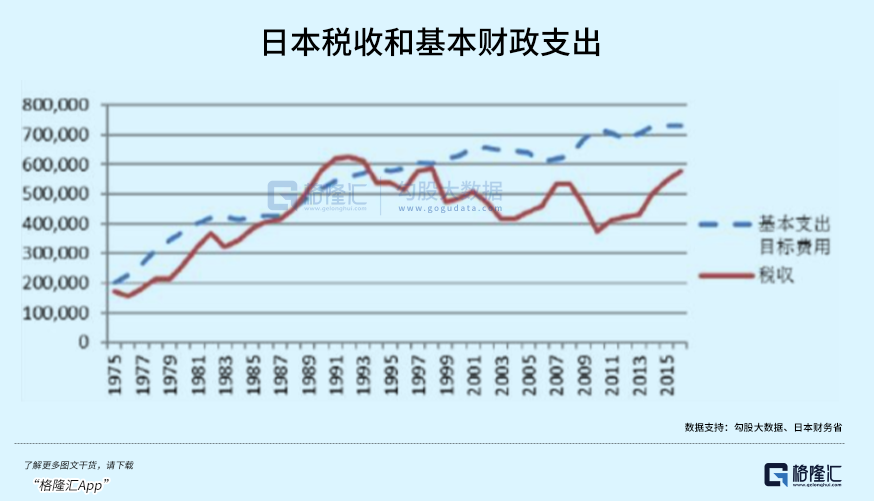

从 90 年代开始,日本政府的支出就长期高于税收收入。

尤其在长达 8 年的安倍经济学时代,日本主张大规模投资公共事业,重点关注社会保障和人才教育。

问题是,对社会的投资短期内很难收回成本,乃至根本收不回成本。

财政支出大幅上升的同时、收入却没有明显上升,这一增一减,完全靠国债来弥补。

更关键的是,这种趋势,近年来越来越恶化。

在庞大的财政支出中,医疗、养老等社会福利占比非常重。

作为全世界最典型的深度老龄化、少子化国家,1990-2015 年,社会保障支出占财政支出的比例,从 17.5% 飙升至 32.7%。

二与此同时,少子化带来的劳动力萎缩,也使得在没有重大技术变革的情况下,日本国内缺乏持续增长的动力。

也就是说,在可预见的未来,糟糕的财政状况大概率无法扭转,只会越来越差。

换句话说,即对债务的依赖越来越高。

虽然目前为止的观点是,内债不是债,靠印钞就能解决。

那这句话的前提有两个,第一,日本人还愿意继续买债;第二,以债养债的比例不能过高。

但从 2022 年至今,日本国债多次出现零成交的现象,很明显民众对持债的热情大幅降低。

同时,早在 2012 年,日本政府以债养债的比例就超过了 60%。

如果这个比例继续提高,极端一点达到 100%……那么,日元这种货币存在的意义是什么?它真的还能代表财富吗?

不论是为了提高税收,还是缓解债务压力,似乎都很有必要给日元来一刀。

三、好死不如赖活着

5 月 27 日,植田和男发表公开讲话,明确表示若经济数据持续改善,日本央行将进一步调整货币政策。

官员们的讲话一向都比较委婉,实际上的意思就是接下来加息的概率很大。

市场也因此对日本央行加息的预期升温。

但是,与其余货币加息对应上涨不同。日元加息预期升温,迎来的是汇率短线暴跌。

5 月 27 日~5 月 29 日,美元兑日元汇率一度上涨超过 2.9%。

这正是日元的不正常,所必然导致的不正常结果。

海外债权的持续扩大,依靠的是长年低利率维持的无风险套利环境。

一旦日元加息,日元与其他货币的利差变小,将直接导致日本国内、乃至全世界的投机者们再也无法躺着赚钱。

比如外汇市场的神秘组织渡边太太们,她们借贷日元的热情将大幅下降,甚至还会争先外汇兑换成日元还给银行。

同时,和汇市的性质类似,大家是借日元债兑换成美元、再去投资海外。日元加息后,海外资产相对以日元计算的估计,不一定能继续维持长期上涨的趋势。

一个长期做无风险买卖的人,一旦他的生意突然变得有风险,你觉得他会怎么做?

面对巨大的不确定性,及时收手、保住本金观望才是大多数人的选择。

所以更多人会和渡边太太们一样,加速抛售海外资产兑换成本币,把日元还给银行。

……

虽然这两大市场里的日元,只占过去这么多年印出的小部分。但相比现如今在社会上流通的日元体量,足以造成巨大的冲击。

随着海量货币以前所未有的速度回到日本社会,流动性陡然增加,物价将会加速上涨,货币加速贬值。

对日本政府以及大量企业而言,持有日元债务的成本实际上会降低,相当于赖掉一部分账。

同时,货币短期贬值,对缺乏活力的日本经济而言,同样是利大于弊。

过去 20 多年,日本其实是发达国家中去工业化最不明显的国家。

在很多高端制造领域,日本依然是全球最强,这一点众所周知。

这意味着,虽然日本现在是逆差国,但日本企业、日本市场,依然很依赖出口。

日元越便宜,日本货就更便宜,有利于出口。

此外,以日元计价的日本土地、房产乃至任何资产,都将变得更便宜,以吸引本国以及全世界的投资者抄底。

过去日本股市为什么这么被外资看好?很大程度上是因为资产被低估。

现在,日本加息后,货币在短时间内加速贬值,就是在加强这个逻辑。

而企业的收入增加,代表日本政府的税收也将增长。

也就是说,短期的贬值,不仅能赖掉部分债务,还能缓解爆表的赤字率。

当然,这是有代价的。

对日本民众而言,他们该如何面对几十年不曾经历过的物价上涨周期呢?

站在宏观视角,民生问题或许只算是疥癣之疾,可以不必从源头去解决,替代手法有很多。

比如:直接发钱。

从 2023 年开始,日本政府不仅推出能源补贴政策,如对每升汽油补贴 42 日元,对每家的电费也进行补贴……

还明确要求企业大幅涨薪。

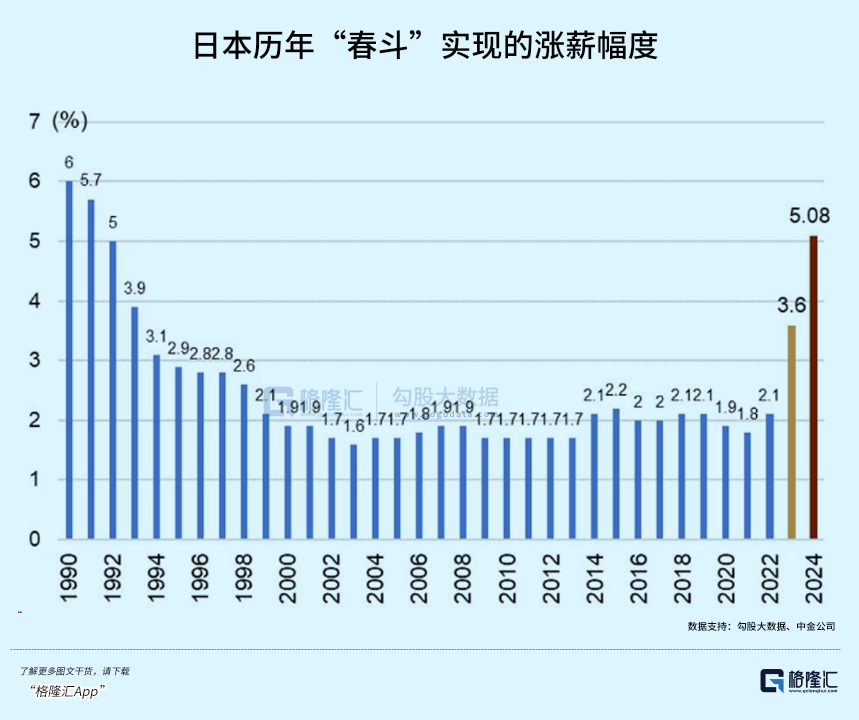

看下图,2023 年,日本平均涨薪幅度 3.6%,2024 年达到 5.08%,已经回到 90 年代初期的水平。

2025 年,这种趋势更加明显。

据日本工会中央组织联合公布的 2025 年春斗第 4 次加薪统计结果,目前 3115 个工会的平均涨薪 5.37%。

预计到今年底,将达到预期的 6%。

不论怀着怎样的心思,至少表面上,上至政府下至民间,整个日本社会确实在齐心协力对冲现在、以及未来日元贬值将对居民生活造成的负面影响。

这些举措,都是为了对冲日元贬值对居民生活的负面影响。

很明显,减轻债务压力、促进经济增长的诱惑力实在太大了……而作为代价的民生和汇率压力,似乎仍在掌控之内。

这是一颗毒药丸,但至少现在很甜。