《科创板日报》5 月 31 日讯 (记者 吴旭光 唐植潇) 在宣布收购计划的 4 个月后,纳睿雷达于 5 月 30 日晚间发布资产购买报告书 (草案),计划以 3.7 亿元的价格,通过发行股份及支付现金的方式向 12 名交易对方购买天津希格玛微电子技术有限公司 (下称:「天津希格玛」 或标的公司)100% 的股权,并募集配套资金。

根据收益法评估,截至 2024 年末,标的公司 100% 股权的评估值为 3.71 亿元,评估增值率为 421.40%。

《科创板日报》 记者注意到,2023 年至 2024 年,标的公司主要毛利来源系光电传感器和 MCU 芯片。同期,其光电传感器的销售均价分别为 0.42(元/颗)、0.41(元/颗);MCU 芯片的销售均价分别为 0.53(元/颗)、0.50(元/颗),呈现下降趋势。

此外,本次收购报告期内,标的公司的前五大供应商采购占比超过 80%,存在供应商集中度较高的风险。

收购增值率为 421.40%

据纳睿雷达发布的报告书,公司拟收购天津希格玛 100% 股权,根据收益法评估,截至 2024 年 12 月,标的公司股东全部权益评估价值为 3.71 亿元,增值率 421.40%。

交易各方同意并确认以该评估值作为交易定价的参考和依据,并协商确定金源装备 51% 股权的交易对价为 3.7 亿元。

纳睿雷达长期专注毫米波雷达及相控阵雷达系统,其下游客户以政府、科研机构及空管单位为主,自研产品已覆盖立体交通、边界防护、低空经济等多个场景。

据了解,纳睿雷达拟购标的天津希格玛目前主营光电传感器芯片、MCU 芯片、触摸芯片、电源管理芯片等数模混合集成电路芯片以及 ASIC Design 产品的研发、设计和销售。

为何选择跨界收购标的公司?

纳睿雷达方面称,芯片是该公司雷达产品的重要构成部分,标的公司天津希格玛是主营业务为集成电路芯片的技术企业,此次收购天津希格玛的原因是纳睿雷达希望未来在芯片技术含量及上下游市场销售拓展方面协同布局。

对于评估增值的主要原因,纳睿雷达称,考虑到标的公司已经营多年,近年来经营稳速发展,被评估单位大部分产品已经过市场验证,增长趋势明显。

针对交易价格及定价情况,纳睿雷达表示,从可对比的半导体 MCU 芯片领域来看,标的公司年均业绩承诺市盈率为 14.23 倍,低于芯朋微、思特威-W 等上市公司平均市盈率的 69.62 倍。

言外之意,按照上市公司的说法,本次评估增值率不高。

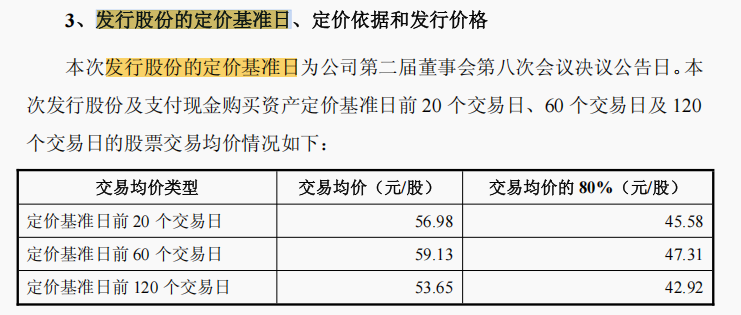

《科创板日报》 记者还注意到,根据公告,本次发行股份及支付现金购买资产定价基准日前 20 个交易日、60 个交易日及 120 个交易日的股票交易均价的 80% 分别为 45.58(元/股)、47.31(元/股) 和 42.92(元/股)。

最终,纳睿雷达本次股份发行价格为 42.93 元/股,即不低于定价基准日前 120 个交易日公司股票交易均价的 80%。

纳睿雷达表示,该公司和交易对方在充分、平等协商的基础上,充分考虑了各方利益。

中国投资协会上市公司投资专业委员会副会长支培元对 《科创板日报》 记者表示,通常情况下,降低股价有助于平衡新旧股东的利益,避免新股东的持股成本显著高于原有股东,从而缓解新旧股东之间的不平衡,确保增发活动的顺利进行。

需要注意的是,本次交易还设置业绩对赌协议。

根据业绩补偿安排,标的公司在业绩承诺期内 2025 年度、2026 年度、2027 年度承诺的净利润分别不低于 2200 万元、2500 万元、3100 万元,三年累计不低于 7800 万元。

标的公司核心产品价格下滑

受光电传感器等业务拓展、经营规模扩大,报告期内,标的公司光电传感器、MCU 芯片等产品收入分别为 1.02 亿元和 1.23 亿元,同比增长 20.75%;对应净利润分别为 422.00 万元和 1238.80 万元。

纳睿雷达表示,2023 年净利润较低主要是报告期内,天津希格玛确认减资回购利息支出 1258.92 万元,影响经营业绩。

从经营业绩分产品看,报告期内,天津希格玛光电传感器营业收入分别为 5235.34 万元和 6714.86 万元;MCU 芯片营业收入分别 3874.73 万元和 3624.27 万元,二者构成标的公司的核心收入来源。

据悉,天津希格玛光电传感器主要应用领域为 PC 外设,报告期内收入增加 1479.52 万元,增幅约 28.26%,主要系 PC 外设光电芯片的销售规模大幅增加;MCU 芯片主要应用领域为 PC 外设,报告期内收入减少 250.46 万元,降幅约 6.46%。

《科创板日报》 记者通过梳理标的公司更多经营数据发现,天津希格玛 2023 年-2024 年两大主要产品平均售价均出现了下滑。其中,光电传感器产品平均售价从 0.42 元/颗降至 0.41 元/颗,下降 2.38%,MCU 芯片产品平均售价从 0.53 元/颗跌至 0.50 元/颗,降幅 5.66%。

市场普遍认为,主要是行业竞争加剧,导致上述产品销售均价出现下滑。

近年来,全球芯片行业竞争激烈,加之我国集成电路设计企业数量不断增加,行业内公司的盈利能力下降明显。

《科创板日报》 记者注意到,报告期内,标的公司同行业可比上市公司中,芯朋微主营业务毛利率分别为 38.18%、37.00%,下降 3.09%;中颖电子主营业务毛利率分别为 35.48%、33.53%,下降 5.49%。

不仅如此,报告期内,天津希格玛的下游客户集中度进一步提升。

2023 年至 2024 年,标的公司向前五大客户销售收入占比分别为 44.00%、46.92%。且报告期内,公司向前五大供应商采购占比超过 80%,存在供应商集中度较高的风险。

由于本次交易为非同一控制下的企业合并,交易完成后,尽管纳睿雷达的营收将得到增厚,同时公司将新增较高规模的商誉。

本次交易完成后,上市公司将新增 2.53 亿元商誉,占 2024 年末纳睿雷达备考财务报表总资产的比例为 8.71%,占 2024 年末上市公司备考财务报表归母净资产的比例为 10.50%。

5 月 30 日晚间,纳睿雷达还公告,公司使用不超过 3 亿元) 的部分闲置募集资金临时补充流动资金。使用期限自本次董事会审议通过之日起不超过 12 个月。截至一季度,该公司货币资金为 12.82 亿元。