图片系 AI 生成

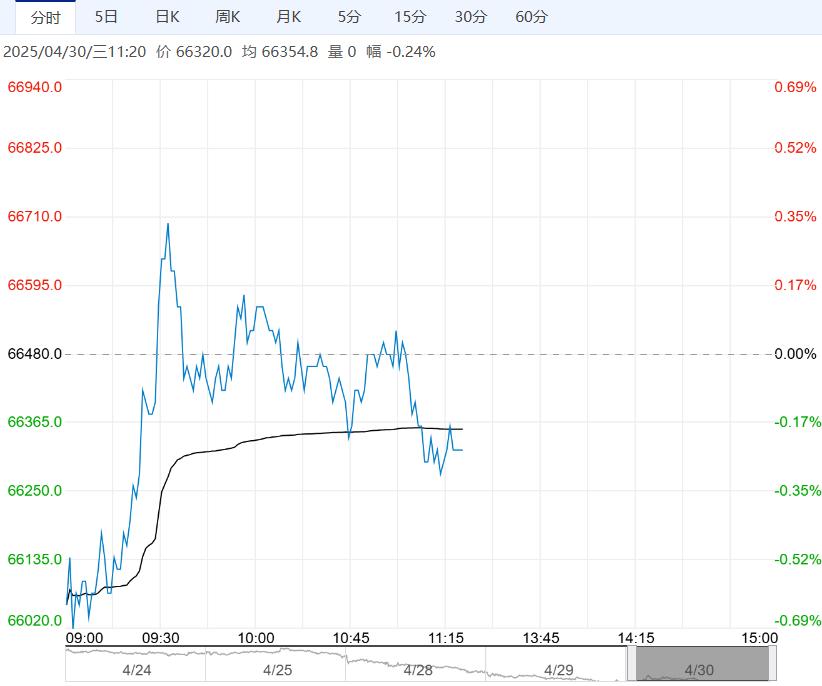

7 月 11 日,停牌前股价创下七年新高的秦安股份 (603758.SH) 复牌交易,大幅低开直线跌停。消息面上,公司同一日披露收购预案:计划通过发行股份及支付现金方式购买安徽亦高光电科技有限责任公司 99% 股权,并募集配套资金。

不少市场分析认为,停牌前的大涨已经透支了预期,导致预案成了利好出尽导火索:自 4 月以来,秦安股份已经上涨超过 51%,较“9.24” 更是早已翻倍,“ 解放” 了上市以来因长期破发被套的资金。

秦安股份日 K 线图

另一方面,亦高光电是一家成立于 2020 年 8 月的年轻企业,主营触摸屏领域,净利润规模已达到秦安股份的近四成,收购有望提振后者下行的业绩。复牌即跌停的现实,让这场收购的 “ 救市” 意味变得扑朔迷离。

跨界收购标的:触摸屏企业

亦高光电成立于 2020 年 8 月 25 日,注册资本 6862.1534 万元,注册地位于安徽省六安市舒城县,专注于触摸屏、镀膜导电玻璃及真空镀膜产品的研发生产,同时涉及玻璃深加工和镀膜技术开发。

股东结构中,除实控人饶亦然外,深圳市远致星火私募股权基金以 20.13% 持股位列亦高光电第二大股东,该基金执行事务合伙人系深圳市资本运营集团全资子公司,实控人为深圳市国资委。

图源:企查查

2023 年、2024 年及 2025 年前 5 个月,亦高光电营业收入分别为 1.05 亿元、2.54 亿元和 7892 万元,归母净利润分别为 2992 万元、6710 万元和 1949.7 万元。

从 2024 年的净利润数据来看,已经接近秦安股份的四成,有望挽救后者连续下跌的财报表现。

亦高光电股东对其业绩承诺为:2025 年度、2026 年度、2027 年度内实际实现的净利润分别不低于人民币 7,000 万元、人民币 8,000 万元和人民币 9,000 万元,业绩承诺期内的三年累计净利润不应低于人民币 2.4 亿元。

秦安股份表示,上市公司能为下游客户提供涵盖汽车零部件及真空镀膜产品的更为丰富的产品组合,这不仅能提升客户黏性,更能为上市公司构建“ 汽车零部件制造” 与“ 真空镀膜” 双轮驱动、协同发展的业务格局。这种双业务格局将打造上市公司的“ 第二增长曲线”。

大客户低迷,业绩显著承压

秦安股份的主要产品是汽车发动机的核心零部件气缸体、气缸盖、曲轴,以及变速器的箱体、壳体等,近年也随着新能源大潮逐渐扩展到混合动力变速器箱体、增程式发动机缸盖及缸体、纯电动车电机壳体等。

然而新能源大潮前,其业绩表现反而与十年前原地踏步。2024 年,秦安股份出现营收、净利同步下滑,实现营收 16 亿元,同比下滑 8.04%;净利润 1.73 亿元,同比下滑 33.7%,创下 2018 年后首次双降,低于 2014 年同期。

2025 年一季度业绩继续低迷,实现营收 2.97 亿元,同比下滑 28.59%;净利润 3279 万元,同比下滑 32.73%。

图源:公司年报

公司将困境归因于行业竞争加剧、大宗商品涨价及股份支付费用增加。其中,铝、铜等原材料价格分别同比上涨 4.87% 和 11.29%,仅此一项就增加采购成本 575.84 万元。

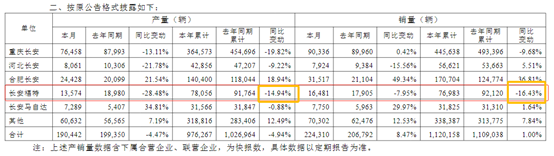

实际上,深层次的原因可能源自公司核心客户长安福特销售持续低迷。近几年来,长安福特品牌影响力下降、产品布局与竞争力不足,尤其是新能源转型极为迟缓的缺陷正在无限放大,在“ 新势力” 冲击下,其边缘化愈发明显。

图源:长安汽车公告

据长安汽车公布的产销快报,5 月长安福特销量 16481 辆,同比下滑 7.95%。虽说下滑幅度不大,但已经是长安福特 2025 年以来连续第五个月下滑。今年 1-5 月份,长安福特累计销量仅有 7.6 万余辆,同比下滑 16.43%,是长安汽车内部下滑幅度最大的一家。

为此,秦安股份还进行了其余的转型,例如 6 月 18 日宣布斥资数千万元战略投资柔性传感器企业墨现科技,布局传感器赛道。

加上收购亦高光电在内,跨界收购的整合风险、业务协同效果的不确定性,以及公司自身能否在收购后能否不踩商誉的“ 雷”,显然都是市场关注的焦点,这或许也是市场表现分化的另一层原因。(本文首发钛媒体 APP,作者 | 黄田)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App