上篇文章里,我们讨论了中产家庭的支出结构,使得他们抗风险能力较差。本篇将分析中产家庭的收入结构的脆弱性,以及他们在极端困境下的处置方式。基于此,我们也可以做一个风险程度的自测。

双薪,还是双锁?离不开两份工资的中产家庭

正如我们在上篇中提到的,中产父母被拖入了一场竞价大战。他们一睁眼就是把孩子送进好生活的拍卖会:房子、学前教育项目、名牌大学,都是正在叫价的稀缺品。

于是,中产家庭的收入几乎全被投入到让孩子保持社会地位的开销里。中产父母被锁定,他们没办法主动退出职场。任何一方停工,中产门票就可能作废,孩子的位置、父母的体面瞬间打回原形。

这就出现了一个悖论:正当越来越多女性拿到大学文凭、创下前所未有的劳动参与率时,她们的家庭财务状况却未见得比过去好多少。她们的职业成就,只是中产家庭勉力维持现状的必需品。

1948—2024 美国 25—54 岁女性劳动参与率变化情况 (%)

这里还有一个更微妙的心理陷阱:中产家庭知道工资增加是件好事,却忽视了这笔收入的隐性成本。但这也是无奈的选择,毕竟中产阶级门票价格正在不断上涨,一个人工作已经难以负担。

那么,古尔丹,这个代价到底是什么?

钢索上的中产家庭,没有了财务安全网

走在高空钢索上的中产家庭,需要给自己准备财务安全网。因为社会救济能起到作用很有限:失业保险可以提供短期缓冲,养老保险可以在年老时防止陷入赤贫,但仅此而已。如果想从社会救济里获得更多,中产家庭就必须放弃他们好不容易才得到的门票——房产、体面的工作以及社会关系。

所以,中产家庭为自己打造的财务安全网首先是各类保险,然后是存款。但还曾有一道被忽视的软保险——全职妈妈。

在 1970 年代的美国中产家庭,当丈夫工作稳定时,全职妈妈可以放弃薪水,专心照顾孩子、管理家务;而丈夫收入出现波动时,全职妈妈可以走出家门,补充收入。虽然重返职场的全职妈妈收入平均只能带回丈夫收入的 55%,但再加上短期的失业救济,足以让家庭在关键时刻撑过短期的财务危机。

不仅如此,全职妈妈对老人和孩子的照顾,对于中产家庭来说也至关重要。她的工作并不是给孩子换尿布、辅导作业,她还能给生病、受伤或衰老的家人提供日常护理。如果没有全职妈妈,那么请护工、月嫂或者家庭教师就又是一笔不小的支出。更别提妈妈对自己家人的情感支持是不可定价的。但,对双职工中产家庭来说,要么付钱,要么请假损失工资。

但这绝对不是说,中产母亲就该放弃工作,当回全职妈妈。在当下,这种选择十分不切实际。但应该认识到,曾经的一方工作、一方在家的中产家庭,确实拥有更强的抗风险能力。因为财务安全不单单取决于收入,还取决于支出。全职妈妈是家庭的后备劳动力,而且让家庭免于支付家务劳动的费用。

我们回到 2018 年那篇刷屏文章 《流感下的北京中年》:岳父病倒,一家人倾巢而出,不止付出了金钱,也付出了大量的时间精力,所幸作者还有亲戚可以调度。但对独生子女一代的中产而言,亲缘网络正在变稀薄,请远房表哥来顶班逐渐成了奢望。于是家庭又多了笔刚性支出。

文中说:「人到中年,早已没有梦想,只盼着日子简简单单。」

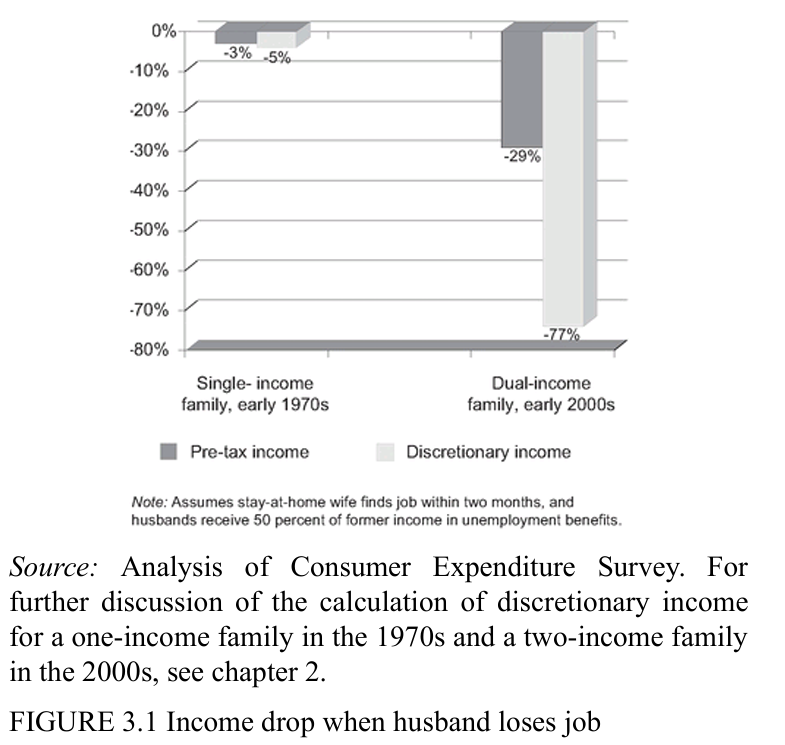

《The Two-Income Trap》 中进行了具体的计算,与 1970 年代的单收入家庭相比,2000 年代的双收入家庭已经围绕了他们更高的总收入规划了生活,他们的月度固定开支是单收入家庭的两倍半。即便在父母双方都全职工作的情况下,他们也留不下多少可自由支配的资金。而如果一方失去工资,他们的可支配收入下降幅度将是单收入家庭的十数倍。

父亲失去工作给家庭带来的经济冲击的比较,假设母亲两个月之内就找到工作,且父亲有失业救济金

中产家庭是怎么走到这一步的?

一直以来,人们认为女性大举进军职场是平权与经济繁荣的双赢,但很少有人料到这场胜利对家庭产生的影响。

大批美国中产母亲获得工资,没有大肆消费,但也没有存下来钱。就像本系列第一篇文章所说的那样,工资的增加主要投入到了孩子身上:买下学区好、治安佳的房子,购买更全面的保险,养两辆代步车,承担学前教育直到未来的大学学费。

问题就在这里。正是因为这些支出看上去合情合理,它们变成了无法避开的镰刀:房子、教育、医疗,都要中产家庭长期锁定现金流。中产家庭财务危机的第一把火从来不是奢侈品烧起来的,而是这些刚需。

这些刚需资产基本没有流动性,卖房、换车、转学,动辄以月为单位,但危机往往以天计时。剩余现金流很难跑过危机的速度。

更糟的是,骄傲的中产家庭很难接受自己的社会地位下降,更别提寻求外界援助。他们也许会想:与其公开降档,不如刷信用卡再坚持一阵。可每一次硬撑,都在透支扭转局势的机会。

面子很贵,他们的财务很脆弱。

中国网民总结的中产破产三件套,很难说到底是因为面子还是因为实际需求做的这个选择

你可以指责中产家庭为什么没有存足够的钱,但面子之外,他们拼命争取更好的住房和教育资源,也是出于对孩子的爱。没人不喜欢存款,但孩子成长需要的资源同样宝贵。

提前储蓄、商业养老保险和度假可以再安排,但孩子现在就需要好房子和好教育。

结果就是,中产家庭低着头努力挣钱,也闭着眼祈祷生活别出变故。中产父母是同辈竞争的胜利者,是智力卓群、野心勃勃的前 10%,胜利让他们对自己的经济韧性过于自信,以致他们可能忘记最基础的概率论:黑天鹅是否出现,与你是否努力无关。

但即便中产家庭意识到风险,也未必会立刻采取行动。毕竟,财务风险是不确定的未来,而孩子的需求是今天的现实。面对这样的取舍,许多家庭宁可继续踩在钢丝上,也不愿牺牲孩子和自己的生活质量。所以,对于每个月都要按时支付房贷、车贷和育儿费用的家庭来说,很难让夫妻一方主动离开职场,他们会因此失去一切。

一生要强的中产家庭

无论美国还是中国,经济困境都是中产家庭不可外扬的家丑。求助会暴露失败,失败让人失去体面——哪怕体面只是纸面幻影。

书中引用了康斯坦斯·基尔马克 (Constance Kilmark)的破产心理学研究,破产者 「在面对破产境况时所经历的痛苦、羞耻和尴尬,是真实而强烈的。」 在作者自己的调研中,有人要求不要说 「破产」 这个词,只让说 「那个事件」,有人光是听到 「破产」 这个词就会哭;超过 80% 的人表示,如果家人、朋友或邻居知道他们破产了,会感到 「尴尬」 或 「非常尴尬」。

密歇根大学的一个调查也显示,即便匿名,美国有一半的破产家庭仍不愿承认自己曾申请过破产。申请破产的美国中产家庭中,有五分之一在申请前已经经历过吃不起饭的窘境。

这正是中产家庭的微妙心态:他们害怕陷入经济困境,更害怕别人知道自己陷入了困境。

尤其在孩子面前,这种假装没事的心理尤为明显。这就是为什么许多中产家庭在财务上捉襟见肘时,仍愿意在孩子身上豪掷千金,以保全那份体面。

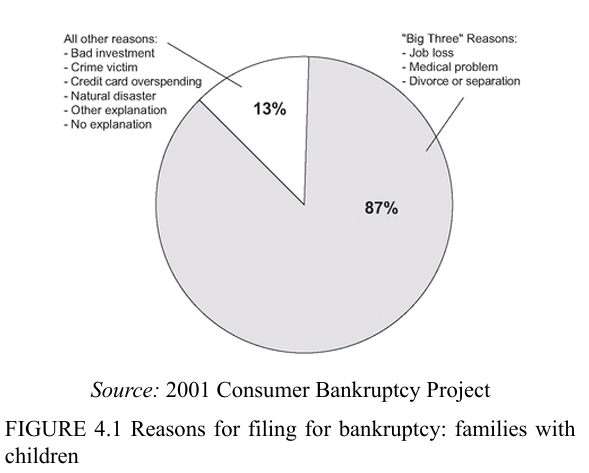

所以,90% 的中产家庭破产,都是失业、离异、重大疾病三大 「天灾」 的直接结果;信用卡透支与投资失利这些原因的占比根本无足轻重。

与托尔斯泰所说的正好相反,不幸的中产家庭都是相似的。

美国有娃家庭申请破产的主要原因

你今天就可以问自己的五个问题

与美国不同,中国的教育、医疗等基础公共服务费用并不高。与美国相同,中产家庭若选择更 「中产」 的生活方式:补习班、月子中心、育儿嫂,也需要支付昂贵的费用。无论在哪儿,中产家庭的生活,并没有更加轻松。

你可能会觉得有些沉重。是的,中产家庭的经济压力不只是账面上的数字,它也是人的梦想、坚持与妥协。

财富当然可以帮助实现人生抱负,但它不仅仅是存款余额或者房产的市值,也是对未来的选择权,也是极端情况下所享有的保障。

所以,不妨花些时间,问问自己五个问题:

1. 我的支出结构是否合理?

是否过于依赖高固定成本的生活模式?是否有足够的弹性空间来应对突发情况?

2. 我是否有足够的保险来应对意外?

不只是从保险公司购买的,还包括家庭责任、教育和长期护理方面的保障和预案。

3. 我的家庭财务是否有明确的长期目标?

我是否知道自己在追求什么?是孩子的教育,体面的退休生活,还是更高的生活质量?这些目标可能存在冲突,需要明确自己最看重的那个,并相应下调其他目标的优先级。

4. 我是否为最坏的情况做好了心理准备?

我是否能够接受在困难时寻求帮助?是否能在必要时做出痛苦但必要的取舍?

5. 我是否能在挫折后不否定自己?

经济上的失误并不意味着人生的失败。真正的自由,或许就是经历挫折后仍有重新开始的勇气。

最后,或许我们还可以问自己一个更根本的问题:我究竟希望过怎样的生活?是被财务压力推着走,还是主动掌控自己的生活节奏,放弃不必要的负担?是永远在追赶别人定义的成功,还是用自己的标准定义富足?

本文来自微信公众号:九索,作者:经济小张