文 | 闻道商业

01 一场阳谋,京东美团互攻腹地

2025 上半年,刘强东打响了外卖大战的第一枪。

2 月 11 日,京东借“ 品质堂食餐饮商家” 招募计划,正式进军外卖市场。刘强东迅速抛出了京东外卖的三板斧:品质商家、0 佣金以及骑手社保。

进入 4 月,京东上线“ 百亿补贴”。内部讲话中,刘强东许下了“ 京东外卖净利润永不超过 5%” 的商业承诺。

一系列动作下,京东外卖快速起量。4 月,京东外卖日单量破 1000 万单。6 月 1 日,京东外卖日订单再破 2500 万单。

京东 618 上,按照刘强东表述,京东已有 12 万全职骑手,150 万家入驻餐饮门店,日订单稳定在 2500 万单以上。

京东固有到的品质电商心智与达达的既有骑配体系,让外卖迅速完成了从 0 到 1 的跨越。

这期间,京东还占据道德制高点,做足舆论文章。免佣利好商家,社保惠及外卖小哥,品质外卖与百亿补贴让利消费者,京东这波组合拳打得漂亮。

作为掌舵人,刘强东也使出浑身解数,“ 请外卖小哥吃火锅”“ 找王兴喝酒” 等话题为京东外卖贡献着话题与流量。

对于京东入侵外卖,美团的反应比较平淡。除及时为骑手补上“ 新职伤” 保险外,美团本地商业 CEO 王莆中 4 月 12 日有过一段为数不多的回应。

王莆中核心大意有两点:第一,京东不是第一家想做外卖 (即时零售) 的公司,阿里、滴滴、字节等大厂都曾做过,不必过于在意....... 第二,表明美团在即时零售上的探索与突破,并预告美团闪购独立上线。

3 天后,“ 美团闪购” 品牌正式独立。这个定位“24 小时陪伴消费者的新一代购物平台”,最大看点是从餐饮外卖逐渐延伸至全品类,并实现“30 分钟送万物”。

“30 分钟送万物” 短短数字,道出了美团的战略野心:它将传统次日达/多日达零售货品,以外卖方式高速配送。

不再克制的美团如脱缰野马,引领了一场行业的效率革命。

一周后的 4 月 21 日,刘强东在朋友圈发布了一段意味深长的话语,“ 在外卖上线之前,我特意请了程维、兴哥和劲波一起见面喝酒聊天。我很简单直接:你做了这么多年的零售我从没有说过一句难听话,因为零售不是我的,不是京东的,任何人都可以做。我没有资格抱怨,做外卖也一样,只是希望兄弟们都能够守好自己的底线。“

至此,京东与美团形成了针尖对麦芒之势。京东大搞外卖,美团布局万物零售,两者不再藏掖、以一种更坦率的方式杀向对方后院。

02 大淘宝入局,美团阿里直面对冲

正当所有人以为,这场外卖大战只有京东美团两大主角时,站在饿了么背后的大淘宝突然杀出。

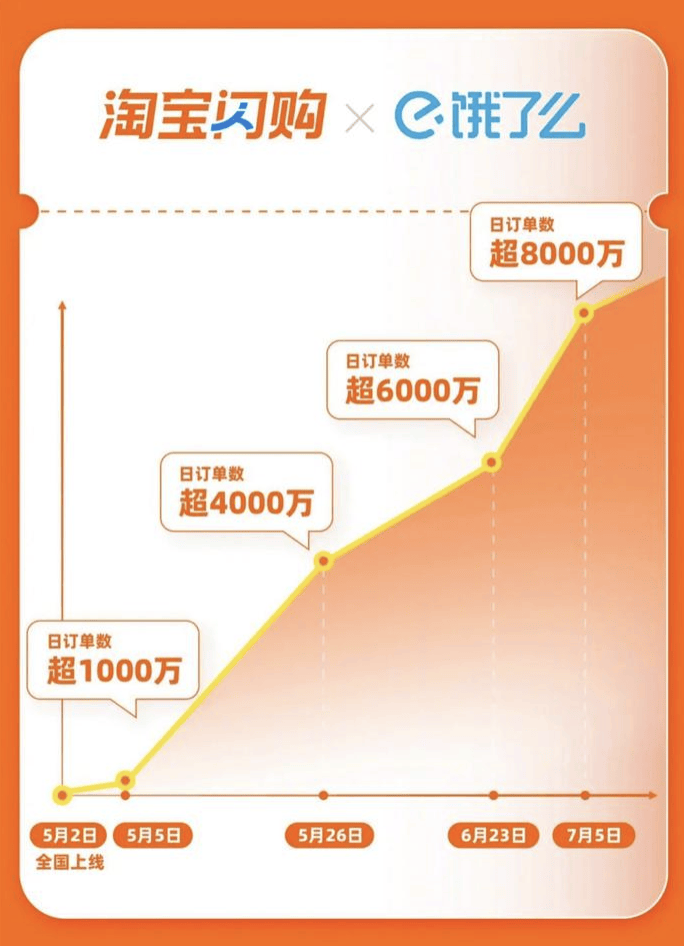

4 月淘宝闪购上线,5 月正式亮相。6 月 23 日,阿里巴巴全员邮件放出了一个更大消息:饿了么与飞猪并入阿里中国电商事业群。

整合饿了么后的大淘宝,有节奏的以“ 电商+即时配送” 重构用户心智。当日,淘宝闪购联合饿了么的日订单数便超过 6000 万单。

“ 本以为京东是攻击美团外卖市场的主力,现在看它更像一个先锋。” 这是不少行业人士的共识。

面对更强大的阿里,美团的反应快了不少。

同样是 6 月 23 日,美团宣布美团优选战略转型,在继续探索“ 次日达+自提” 模式下,退出部分亏损区域。

对于这一重大调整,美团的解释是:为拓展即时零售,全面聚焦四个方面—— 拓展闪购品类、加码小象超市、美团优选转型升级、积极开拓海外市场。

换言之,美团正果断优化亏损的优选,将更多资源聚焦闪购、小象超市,以应对来势汹汹的对手。

后发制人的阿里果然豪横。7 月 2 日,淘宝闪购宣布未来 12 个月补贴 500 亿元。这几乎相当于阿里 4 成的利润。

重金投入,立竿见影。3 日后的 7 月 5 日,淘宝闪购日订单数破 8000 万单。

同样是这一天,美团宣布即时零售日订单超过 1.2 亿单,其中餐饮订单超 1 亿单。过亿的订单量,一度让美团 APP 闪崩。

至此,这场由京东挑起的外卖大战,演变成了阿里与美团的对决。

尽管,美团、阿里合计 2 亿订单,更多由单价更低的“ 糖水奶茶” 构成。但这丝毫不影响整个市场的热度。

而这一切,只是开始。7 月 5 日,盒马在淘宝闪购板块获得一级流量入口。一直以来,盒马都是作为零售特种兵单独出战,此次入淘意味着阿里有意提升“ 即时零售” 的生态闭环。

众所周知,“ 无界扩张”“ 超级 app”“ 高频带低频” 的零售打法,一直为王兴所秉持。

而今将饿了么、盒马以及飞猪收入囊中的大淘宝,正以“ 最王兴” 的方式攻击美团。

联系到京东在外卖之后,对酒旅市场的染指,这场由外卖开始打响的即时零售战场,变得更加宽阔、焦灼与持久。

03 外卖跳板,三强豪赌即时零售

若仅以外卖视角,美团是不折不扣的守擂方。但从整个即时零售赛道来看,美团更似那个筹谋者与发起人。

2021 年,美团正式提出“ 即时零售” 概念,从外卖转向“ 万物到家”。

时任美团高级副总裁、到家事业群总裁的王莆中首次系统阐述“ 即时零售” 概念。他预判未来 5 年,互联网零售市场将从“ 万货商店” 转向“ 万物到家”,即时零售市场规模有望突破 1 万亿。

2023 年 9 月,在“ 美团即时零售产业大会” 上,王莆中进一步明确即时零售的三大支柱:即时生活,满足用户“ 想要就要” 的确定性需求;即时经营,推动品牌商成立专门部门优化供应链;即时服务,通过果切、冰啤酒等增值服务提升体验。

会上,王莆中还宣布美团闪购过去一年规模达到 1750 亿元,预计 2026 年破 4000 亿元。

历经 5 载,美团逐渐形成了以美团闪购、小象超市、美团优选为核心的业务布局。

但对于闪购、小象超市与美团优选,美团采取了不同策略。

美团闪购的核心策略是横向品类扩张,小象超市则是纵向聚焦于农货产,相比美团优选则是收缩提质。

拆分开来,目前美团闪电仓数量达到 3 万个,2027 年要做到 10 万个。更具体,以闪购为主的非餐类即时零售日订单突破 1800 万单。618 期间,美团闪购用户超过 1 亿,手机、白酒、大小家电等 20 多种高客单价商品整体成交额增长 2 倍。

另据美团公告数据,小象超市今年农产品销售额预计超过 200 亿元。支撑小象的前置仓,也从原来的 400 平小仓升级为超 800 平大仓。对于亏损的优选,美团不再犹豫,大刀阔斧升级转型。

大刀砍向优选、继续押注小象,做大闪购品类,也反映出美团的重心正从社区团购转向全面构建“ 万物到家” 的即时零售基础设施。

与美团相比,很长一段时间,京东淘宝的重心都不在即时零售,至少是不完全在。

比如,近年京东提的最多的是低价零售、下沉市场以及数字人直播等。

从 2021 年开始,阿里开始探寻多元化治理,在 CEO 之下分设四大业务总裁。随着马云回归,阿里经历了“1+6” 分拆,到全面押注 AI+技术的整合聚焦策略。在这个过程中,大淘宝吸收国内外零售液态,并将饿了么以及飞猪收入囊中。

相比美团即时零售的步步为营,京东与阿里更像是在吹着冲锋号的迅速集结各部。这也意味着,短期京东阿里的即时零售或需更多的协同与磨合。

当然这并非说,美团可以高枕无忧。

在 2025 年第一季度财报电话会议上,王兴明确表示“ 将不惜一切代价赢得 (外卖) 竞争。” 王兴的罕见发言,透漏出这场即时零售大战的严峻与肃杀。

虽然外卖与即时零售都属于万物到家,但美团还是有意将它们区分开。

毕竟,外卖属于美团的基石,是不可输战场;即时零售更像是增量空间,美团要的是尽可能大。

在多轮日订单战报中,美团在优先强调外卖单量。比如单日 1.2 亿单时,美团强调外卖订单破亿。

相比,大淘宝似乎更在意非餐类即时零售的单量。比如在 7 月 5 日,淘宝闪购 8000 万日订单中,强调非餐饮订单超 1300 万。这也不难理解,毕竟饿了么曾与美团对垒多年,大淘宝才是即时零售的新故事所在。

京东亦是如此。最初,京东的外卖入口被置于首页秒送之下的二级入口,后来才提至首页秒杀之后。

对京东阿里而言,外卖更像是一个跳板,一个凭借高频消费撬动即时零售战场的关键抓手。这也意味着,即时零售才是未来三大家的主战场。

04 京东阿里不能输,美团想要赢更多

美团有意强调餐饮单量,并不是说非餐不重要。只能说,以王兴为代表的美团人,更加务实、谨慎。

毕竟,与此前百团大战相比,美团这次的对手不一样了。

京东拥有物流供应链优势与品质零售心智,阿里手握饿了么,本身更是零售第一,两者的资源与禀赋已不输于任何对手。

作为即时零售的主要发起者,美团在深入敌后、革新 (颠覆) 传统零售之余,也时刻面临对手极具威胁的回马一枪。这场即时零售大战,注定旷日持久,且变数颇多。

当然,这更是京东与阿里不能输的战场。

美团“30 分钟送万物” 的巧妙之处在于,它“ 以时间换空间” 形式撬开了传统零售的的一个缺口。 不同于依旧分食传统零售的直播带货、团购等方式,“30 分钟送万物” 对传统零售形成的是降维打击。

试想,若包含手机、家电在内的标准化产品都可 30 分钟送达,这将真真正正危及京东阿里的后院。

而京东阿里之所以,从最高创始人喊话、豪掷上百亿补贴到战略层面全面押注即时零售,也是看到传统零售被一口口蚕食这一事实。

当下,阿里京东对美团外卖的狂轰滥炸,更像是对传统零售阵地的守护以及借即时零售的反击。

对于这场反击战,京东与阿里绝不能输,美团也想赢得彻底。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App