曾几何时,游戏厂商强大的自主研发矩阵堪称是业内最让人艳羡的综合实力。

大厂能够直接调动涵盖各个研发环节的部门,以最紧密的统筹把控成品走向,准确达成项目预期的效果。这种雄厚的人力、技术、资源积累,无疑构建出了可观的「护城河」,这也是很多厂商安身立命的核心。

但近些年随着技术的发展、研发流程的优化,尤其是疫情时期远程办公催生的新时代协作模式——积极拥抱 「外部力量」 似乎成了一条保障工期和成品品质的可持续路径。

更重要的是,强化后的外部协调模式,让很多中体量的新进厂商,也有机会打造出具备顶尖体验的作品。这两年不少大作,都是由数量有限的核心人员把控大方向,再与优秀外部团队合作,最终呈现了不错的效果。

比如今年因 《光与影:33 号远征队》 闻名的新进法国团队Sandfall Interactive,就是一个代表。

Sandfall Interactive 整体规模不过 30 多人,但据悉 《光与影:33 号远征队》 的外包动画、质量检测及动作捕捉等环节的总参与人数,其实高达数百人。在这种开发模式下,团队最终以较高的效率打造出了卖相颇佳的3A 级 RPG,在全球取得了 330 万的好成绩,且广受赞誉。

与此对应的,则是部分规模极大的老牌厂商正陷入项目管理困境。像育碧这样拥有上万名员工的庞大组织,似乎并不能有效调动研发频率。

从今年育碧公布的2024~2025 财年报告中能看到,育碧集团员工总数为 17782 人,比上财年减少约 1230 人(自 2022 年 9 月以来减少约 3000 人)。同时育碧首席执行官 Yves Guillemot 也确认,育碧旗下多款尚未公布的游戏将被推迟至 2026 年及以后——人员冗余阻碍研发推进,不断裁员又导致团队动荡让后续项目陷入停滞。

育碧今年的看家大作 《刺客信条:影》 似乎没能扭转局势

日本明星制作人小岛秀夫在采访中也明确表示,自己更倾向于小型团队协作,并高度评价了Sandfall Interactive 的精简思维:「他们只有 33 名成员和一条狗,这才是我理想中的创作团队规模。」

「当今游戏创作规模越来越庞大。」 小岛秀夫表示,「这在本质上是一场关于效率的战争——你既要保持小团队的敏捷性,又必须实现宏大的制作目标。」小岛秀夫精辟地总结了当下的一种思维转变:或许面对庞大的目标,我们不必也变得庞大,而是应该在精准把握研发方向的基础上,以多方合作来谋求破局。

这种合作并不是指单纯将各环节业务

「外包出去」,而是尝试构建一种更为深入的外部合作状态。对此,海内外已有不少业内人士在开展相关的观察与总结。

日前,游戏行业分析网站DeconstructorofFun 为深入探究「外部开发」走势,专访了行业资深人士、XDS 外部开发咨询委员会主席 Carla Rylance,并通过解读新鲜出炉的 《2025 XDS 行业洞察报告》,对发行商与外部开发团队如何协作的议题,提炼了十个主题讨论。

文章认为,参考好莱坞电影

「每一部大片都是由一群影视公司共同打造」的模式,游戏行业也在悄然发生转变。外包,这个曾被视为赶工节点或处理低优先级资产的权宜之计,如今已蜕变为 「外部开发模式」。

在效率至上的时代,掌握外部开发或已成为必然。因为在 AI 驱动的工作流和精干的内部团队助力下,通过选择合适的合作伙伴,往往可以实现「超常发挥」。过去比的是谁的内部团队最全面,即便现在许多公司仍坚持这种方式,但未来的赢家可能是那些最能协调不同团队的「指挥家」——行业正迈入 「联合开发」 的时代。

十大疑问:「联合开发」 的意义与困境

1. 后疫情时代的外部开发:战略升级还是将就度日?

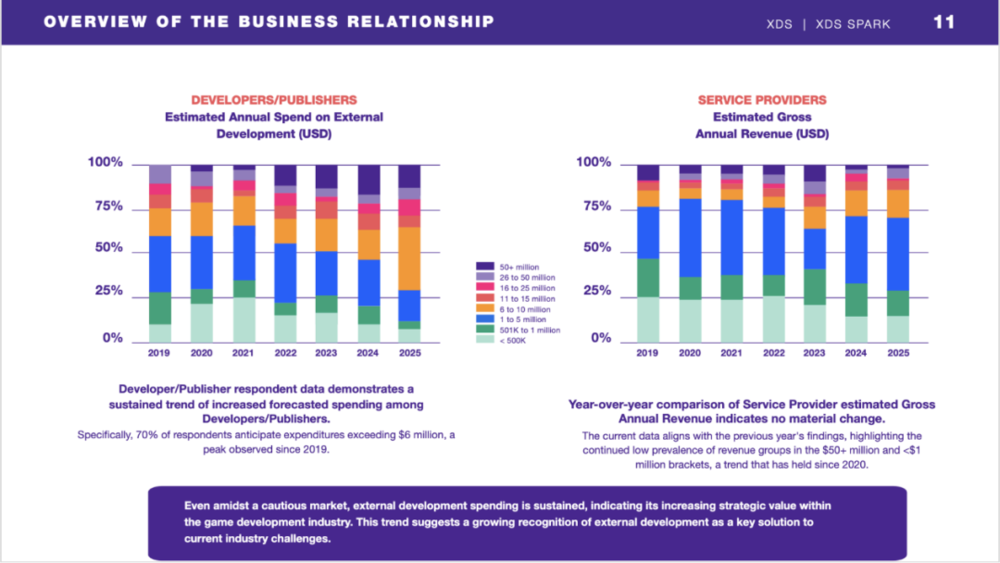

70% 的发行商每年外部开发支出超 600 万美元 (数据来源:XDS 报告)

在海外,疫情不仅让远程办公常态化,更让外部协作名正言顺,从最初的求生手段进化为战略选择。工作室们意识到 「 外部」 不等于 「疏远」:如今,跨时区团队协作已很常见,而且不再是简单的任务外包,而是如同隔壁办公室般的无缝整合。

上文数据显示,七成发行商年外部开发支出超 600 万美元,这已非副业,而是核心基建。如今,即便很多海外团队的办公室复工令频出,外部开发的依赖度仍将持续扩张。

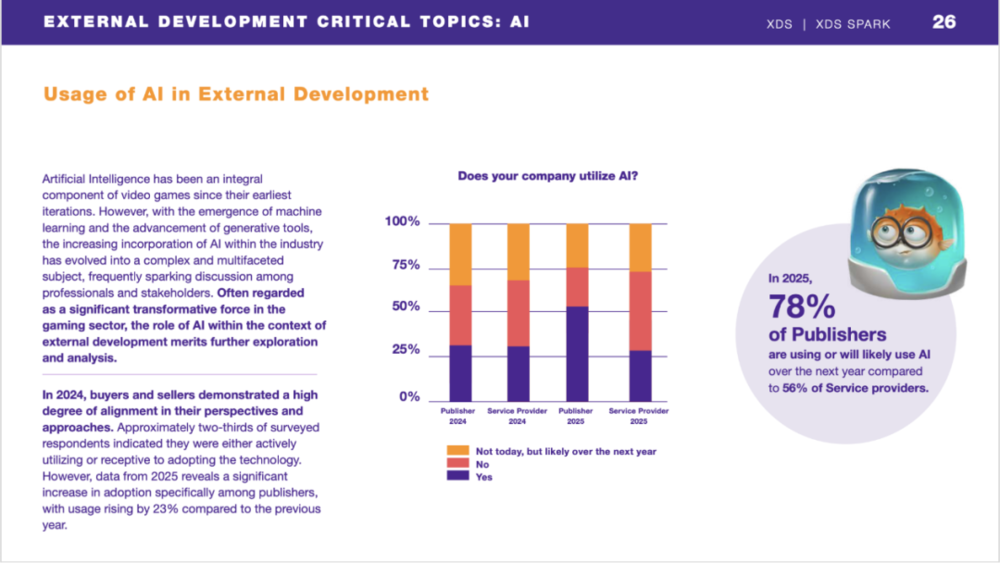

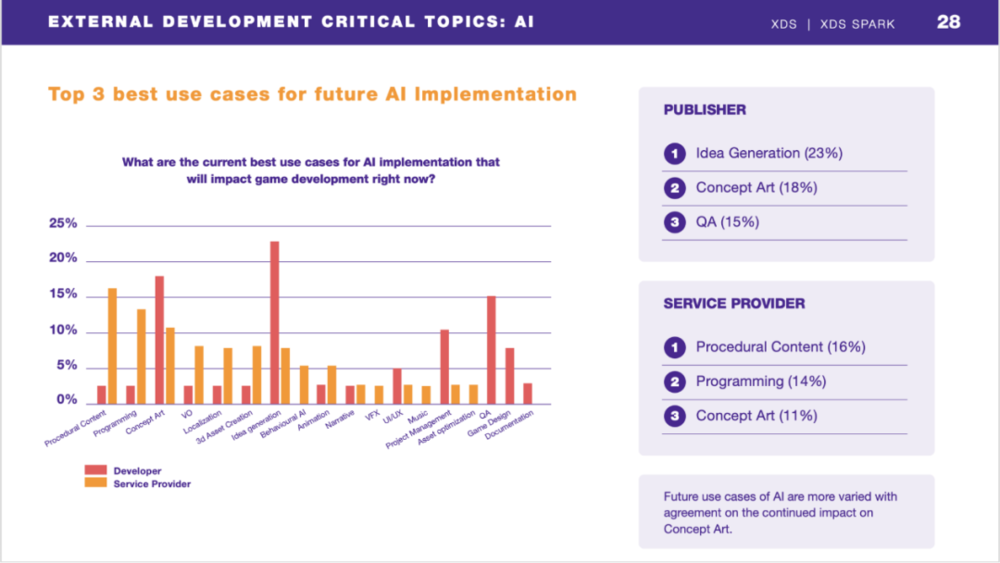

2. AI 对外部开发的影响:是希望还是噩梦?

78% 的发行商,56% 的开发团队表示会用到 AI(数据来源:XDS 报告)

可以看到,相比2024 年,今年 AI 在发行商中的使用更加广泛(主要用于创意构思、概念板生成和流程自动化)。但开发团队们在AI 的使用上却裹足不前。合同限制、风控阻挠、法律滞后造就诡异割裂:发行商在上游大搞 AI 实验,开发团队在下游如履薄冰。

3. AI 将率先冲击哪个领域?

发行商与开发商共识:美术首当其冲 (数据来源:XDS 报告)

发行商爱用 AI 激发灵感,开发商看好程序化内容和 AI 辅助编程。但双方都承认:游戏原画已岌岌可危。很多工作室私下坦言,AI 生成的参考图质量已不输一些早期的原画。虽未达投产标准,但足以让美术后背发凉。

美术原画人员的两条路:

-

拥抱 AI:成为美术开发超人,以一人之力匹敌整个工作室的美术部;

-

对抗 AI:发起抗议、拒绝AI 美术、组建反 AI 联盟。

当然,也可以学 《终结者 2》:与 AI 合作,也与 AI 对抗。

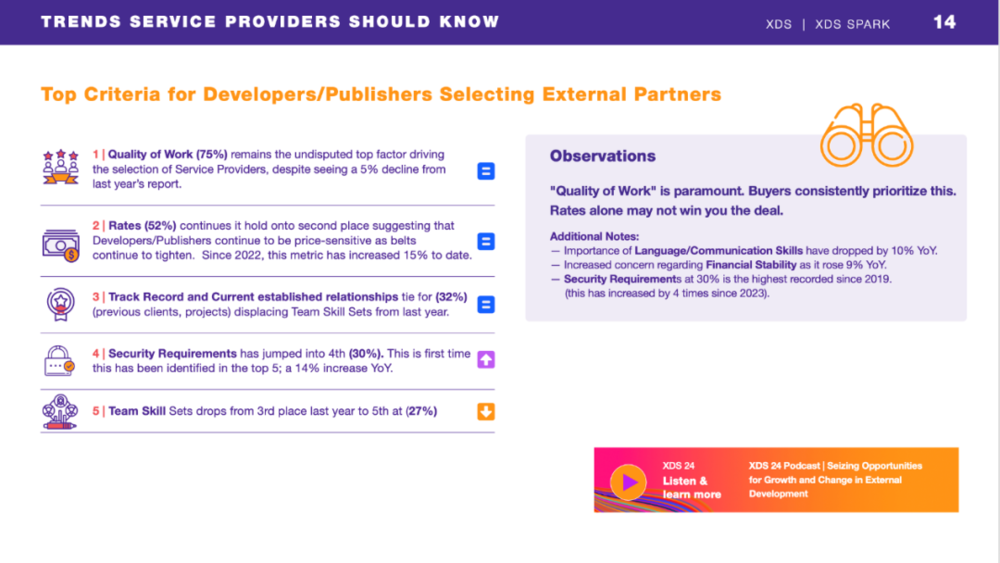

4. 预算寒冬中,为何质量仍是王道?

75% 的发行商将质量置于价格之上 (数据来源:XDS 报告)

虽然现在行业都在削减预算,但质量仍是选择合作伙伴的首要标准,不过对 「 价格」 的关注比重也在逐渐攀升。工作室如今更需要的是 「 稳定可靠的优秀」,如果水准超群但难以预测,仍可能被替换;如果合作伙伴发挥稳定便是无价之宝,前提是别临时要求涨价。

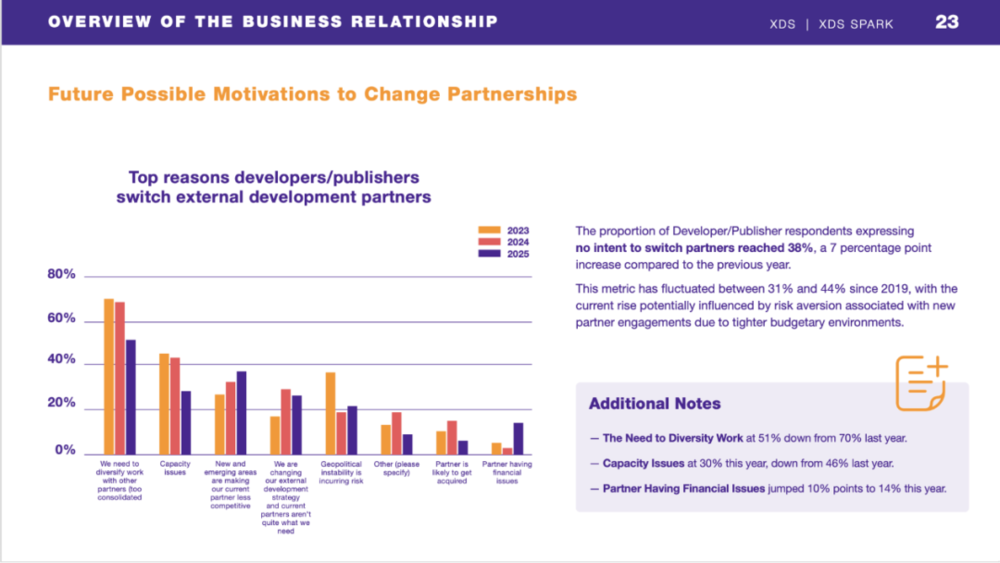

5. 拒绝新伙伴:风险厌恶催生合作固化

38% 发行商无意更换合作伙伴 (数据来源:XDS 报告)

近四成发行商拒绝寻找新的合作伙伴,因为他们害怕风险。新伙伴意味着新磨合期、新时间成本。在行业裁员、延期、项目取消频发的时期,稳定性更珍贵。

因此这对新入局的工作室尤为艰难。2022 年后新项目数量锐减,因此对于很多工作室来说,与其寻求新客户,不如深耕现有伙伴,因为如果他们项目被砍,工作室们也难以找到新合同了。

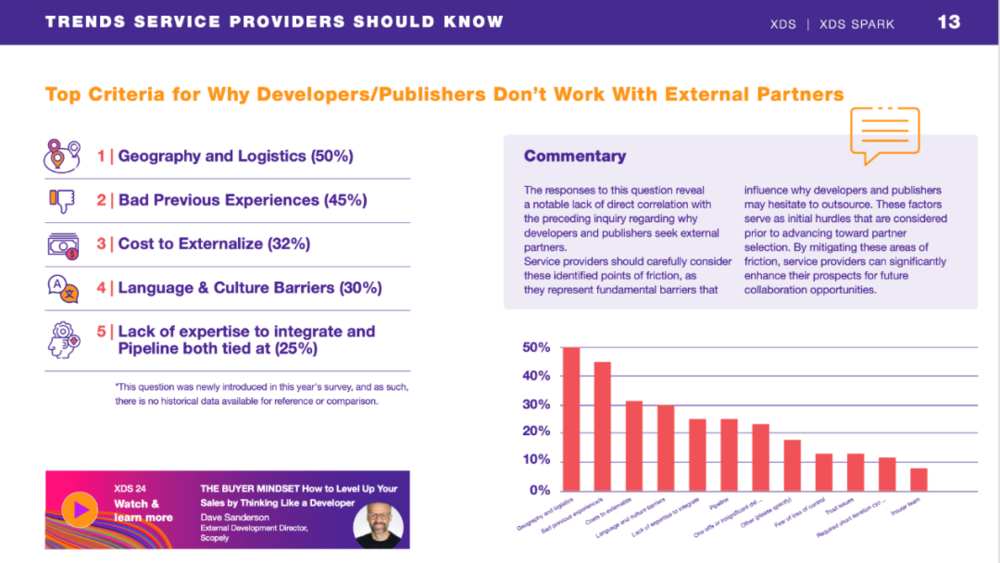

6. 合作失败?地理或是罪魁祸首

拒绝外部合作的原因:50% 公司将地理因素列为首要障碍 (数据来源:XDS 报告)

报告数据显示:时区差异和沟通成本是外部合作的最大阻力,而非价格或能力。这就是为何龙头外部合作公司(如 Virtuos、Keywords、Devoted)不仅实现了全球化,更在游戏行业的关键地区都设置了本地团队。

对于发行商来说,应尽量避免跨时区合作。对于外部团队来说,应专注本时区的客户,或直接进军高价值时区市场。

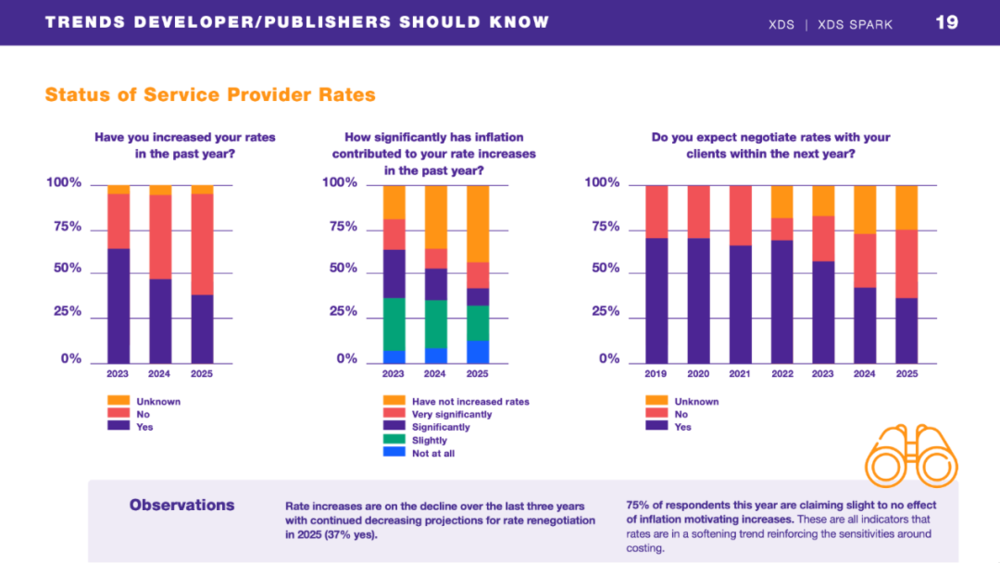

7. 费率冻结、利润缩水:夹缝求生时代

仅 37% 的外部团队计划重新议价 (数据来源:XDS 报告)

外部团队被迫自行消化通胀压力:费率未涨、利润下滑,仅三分之一团队计划今年重新议价。合同周期缩短、付款速度放缓。现在市场倾向于买家,除非外部团队有独特优势,否则在短期内难见转机。

因此,这意味着外部团队必须提升效率与效能,可以布局在收益大的时区里一些低成本地区、优化流程体系,以及善用 AI 技术,都是维持健康利润的关键要素。

8. 三分之一的发行商预期今年外包零增长

对外部团队的需求自 2023 年以来没有增长 (数据来源:XDS 报告)

理论上看,预算紧缩和团队精简会带来更多外部开发的需求,但实际立项数量正在下降。Carla 认为复苏将至(作为外部开发代表,她必须乐观),但寒冬尚未结束。聪明的工作室已开始布局未来机会。

9. 安全合规:最新合作门槛

开发商对安全的要求急剧提升 (数据来源:XDS 报告)

游戏厂商要的不仅是作品质量,更要可靠保障。安全协议、合规认证与财务审计正迅速成为入场的筹码。某些 3A 级合约甚至需要数年安全审查。若未通过 SOC2 认证或无法确保产线安全,就别指望参与那些旗舰级项目。但讽刺的是,若未能与头部厂商合作,又怎有底气投入巨额进行安全升级?这简直就是个 「 先有鸡还是先有蛋」 的死循环。

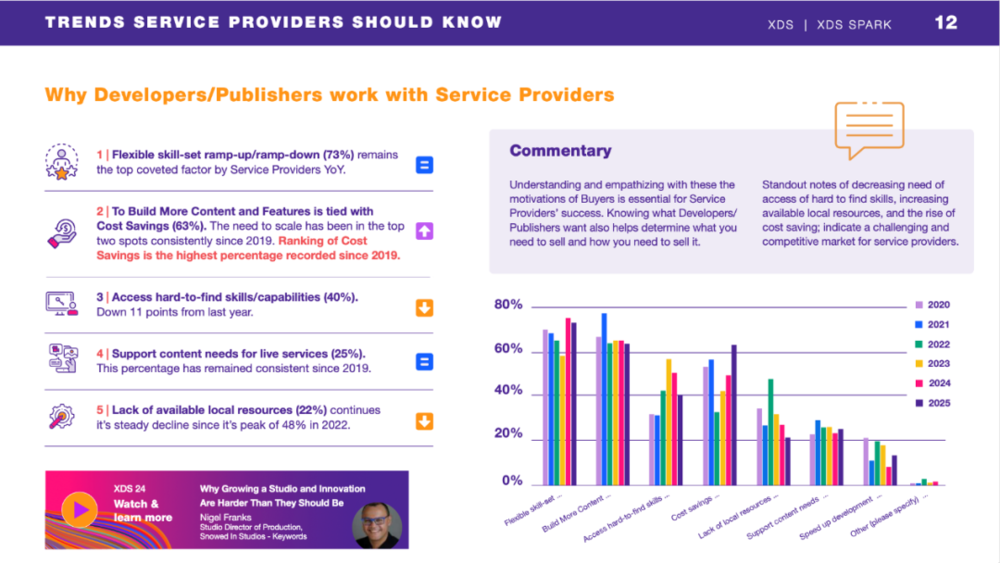

10. 外部开发已成关键?是的,但需智慧运作

合作的主要原因是灵活性与成本控制 (数据来源:XDS 报告)

新模式很简单:内部团队保持精干,外部伙伴提供规模,AI 加速进程。但若无战略,一切皆空。现在游戏开发需要精准简报、有效沟通和懂外部资源管理的内部领袖。

外部开发不再是捷径,而是杠杆。用得好,小团队也能快速打造 3A 大作;用不好,项目只会不断拖延。

中国厂商会走上 「联合开发」 之路吗?

除了上述十个主题讨论,文章还对联合开发的产生背景和发展前景做了一些提炼。

由于疫情时期必须远程办公,这让一些工作室开始思考:既然都在家工作,何不用更灵活、更经济的外部开发者替代部分员工?

因此即便如今大多数开发商的远程办公令转为复工令,这种联合开发思维却延续了下来。甚至已经成为主导模式:不只是 「 甩包式」 合作,而是将外部伙伴深度整合到流程中。2021 年起,外部开发支出(尤其是 600 万~1000 万美元区间)暴增,这标志着长期深度合作的时代来临。

文章认为,2025 年,简单的「外包」旧模式正快速消亡,取而代之的是更敏捷、更精妙、也更复杂的体系。未来的赢家不会以员工数量取胜,而在于如何运筹可靠的合作网络,在控制成本的同时实现规模效应。

正如好莱坞电影给予我们的启示:影视制作最昂贵的两件事永远是不知道受众是谁和试图「独自完成」。游戏行业也要解决类似问题,而从外部寻求合作、降低风险无疑是个不错的解法。

那么同样经历过疫情冲击的中国游戏行业,在国产大制作持续崛起的当下,会走向这种联合开发的路径吗?

目前看来,并没有太明显的苗头——但类似的土壤或许正悄然孕育中。

总览国内厂商近年来在研发人员、研发费用上的投入状况,能看到很明显的削减趋势。根据2024 年相关企业年报,网易这样的大厂在 2024 年共减员 3100 人,其中研发人员达 2102 人。完美世界也优化了 1849 人,其中 1418 人为研发人员。至于各厂商裁减游戏项目、削减研发费用的例子,更是不胜枚举。

虽不能将类似的人员、项目调整定性为厂商的研发思维正往某个特定方向转变。但这种精简内部人员结构的举措,由于腾出了不少空间,确实也为厂商提供了谋求外部合作的契机。尤其是当下一轮新项目开启后,刚经历过大规模减员的厂商很有可能会将注意力放到外部合作上——海外部分厂商就是这样走上了联合开发之路。

与此同时,我们也能明显看到国内团队在加紧跑通外部力量的统筹路径,去撬动3A 级别的产品规模。

比如去年惊艳世界的 《黑神话:悟空》,背后就有很多外部团队的集体助力。

比如游戏科学的「兄弟公司」 图形科学,就参与了 《黑神话:悟空》 的场景建筑、扫描与动捕管线、数字雕刻、动作动画、后期整合等环节,对游戏最终呈现效果起到了关键作用。

要知道,图形科学是由孙木子、业内知名设计师蚂蚁八手王以及游戏科学的联合创始人、美术总监杨奇一起成立的,创立之初就是为了解决游戏在美术资源上的巨量需求。这种模式,其实已颇具「联合开发」 的意味。

此外,专精动作捕捉、3D 动画制作的上海降世网络,因 《凡人修仙传》IP 作品为人所知的原力数字科技等公司,也都是 《黑神话:悟空》 的幕后功臣。

你当然可以用一句外包简单地概括这类现象,但这些团队其实不单有丰富的外包经验,有些已经在孵化自己的独立游戏产品了——这样看来,联合开发的意味是不是更浓了?

当然,对于国内厂商的主流看法,大家仍是各自为战的竞争状态。除了纯靠甲方吃饭的外包公司,大部分厂商都希望培育出自己的独创性和作者性,以此来构建品牌号召力和市场统治力。中国游戏市场,或许还没发展到电影行业那样「需要多个影视公司打造一部电影」 的程度。

但放眼未来,我们也很难彻底忽视「联合开发」 所能带来的活力。

一个很明显的趋势是,国内市场中,涉及多平台的大型项目正在不断涌现。

像前阵子热度颇高的 《归唐》,很可能会是接下来国内产品的一个主基调,而这种规模可观的项目,我相信是少不了外部协作的。而伴随类似立项的增多,仅依靠自身力量完成研发,或许反而会成为一种拖慢效率的低性价比举措——联合研发之风并没有那么遥远。

中国在各个领域总喜欢一口气走完别人几十年的路,拥抱思潮变革总是好的。

起码,也得有足够的心理准备。

本文来自微信公众号:游戏陀螺,作者:游戏陀螺