文 | 思辨财经

淘宝闪购和饿了么于 7 月 28 日联合宣布,连续两个周末日订单超过 9000 万 (不含 0 元购及自提),7 月 14 日,该数据为超 8000 万单,虽然营销活动理性了很多,但两周之内数据再次刷新,由此来看,美团和淘宝闪购数据已经非常接近,两大平台之间已由追赶模式进入齐头状态。

外卖行业的市场格局已经发生了重大改变,我们判断新兴平台的增长将持续,不单在餐饮行业,而且将重构整个零售行业发展格局。

外卖进入势均力敌时代

2025 年之前,美团可谓是外卖行业当之无愧的寡头 (市占率超过 70%),历经几个月战争之后,行业格局可谓有了翻天覆地变化。

有朋友或许有很大困惑,美团在 7 月 12 日曾宣布其单日数据达到 1.5 亿单,较之淘宝闪购如今的 9000 万单优势仍然突出,何来接近呢?

数据分析之前,我们首先要 「对齐」 数据维度,淘宝闪购的 9000 万单乃是剔除 0 元购及自提,而美团的 1.5 亿单中拼好饭超过 3500 万单,神抢手则超过 5000 万单。

后者神抢手恰是美团此次补贴的核心 「载体」,其本质是将外卖商品转化为标准化团购券,用户多通过 「到店自取」 或 「外卖配送」 两种方式完成核销。

神抢手其本质乃是平台的 「集采模式」, 以茶饮为例,美团凭借平台规模优势向品牌商批量采购时,成本可压缩至售价一半左右水平;在此基础上,平台再进行额外补贴便可以让用户以 0 元购得。

从实际操作来看,本次补贴重点选择 「到店自取」 模式,可以在提高单量这一单维度同时减轻平台的运力成本。

因此以上分析,我们把美团和淘宝闪购数据进行 「对齐」 处理:

1) 美团所公布 1.5 亿日订单数据中,拼好饭和神抢手共计超过 8500 万单,若其中有 6 成交易是 0 元购或者到店自提完成,(尤其考虑神抢手用户的调性以及平台引导),保守估计应该在 5000 万左右,也就是说剔除 0 元购和到店自取订单 (与淘宝闪购同一数据维度) 后美团的 1.5 亿数据当在 1 亿左右;

2) 淘宝闪购如今日交易量超过 9000 万单,此外京东外卖亦有 2000 万单左右 (7 月财报电话会披露日均单量在 2000 万单上下),至此美团市占率已经跌破 50%。民生证券推算美团今年 7 月即时零售 (包含外卖,绝大部分为餐饮订单) 日均订单或在 1.35 亿单量,若进一步 「对齐」 数据,其与淘宝闪购的数据已经非常接近 (甚至有反超的迹象),行业由一家独大正式进入势均力敌阶段。

关于上述现象,舆论和市场中多有观察,我们不再赘述,本文仅从产业供给端进行阐释,希望能够给大家带来启发。

此前我们已经比较详尽阐释了外卖大战的原由,并对 「中场战局」 进行了解读:

1) 线下零售行业景气度偏弱,亟需线上流量带动增量,这也是此番外卖大战能够迅速兴起的重要原因;

2) 平台的禀赋决定短期效率,其中涉及用户规模的多寡,对战争的耐性等。

结合最新数据,我们沿此逻辑对战争局势做进一步分析:

其一,上面的计算显示,行业格局已发生大调整,对齐数据维度后,美团市占率恐要跌破 50%,淘宝闪购和京东外卖的单量份额逐渐稳定,尤其是淘宝在继续增长;

其二,此次外卖大战之所以如此火热,与餐饮业现今的处境密不可分,行业亟需新的增量来缓解其当前困境,此次大战将有效拉行业需求;

其三,战争正在中场,下半场更具看点。

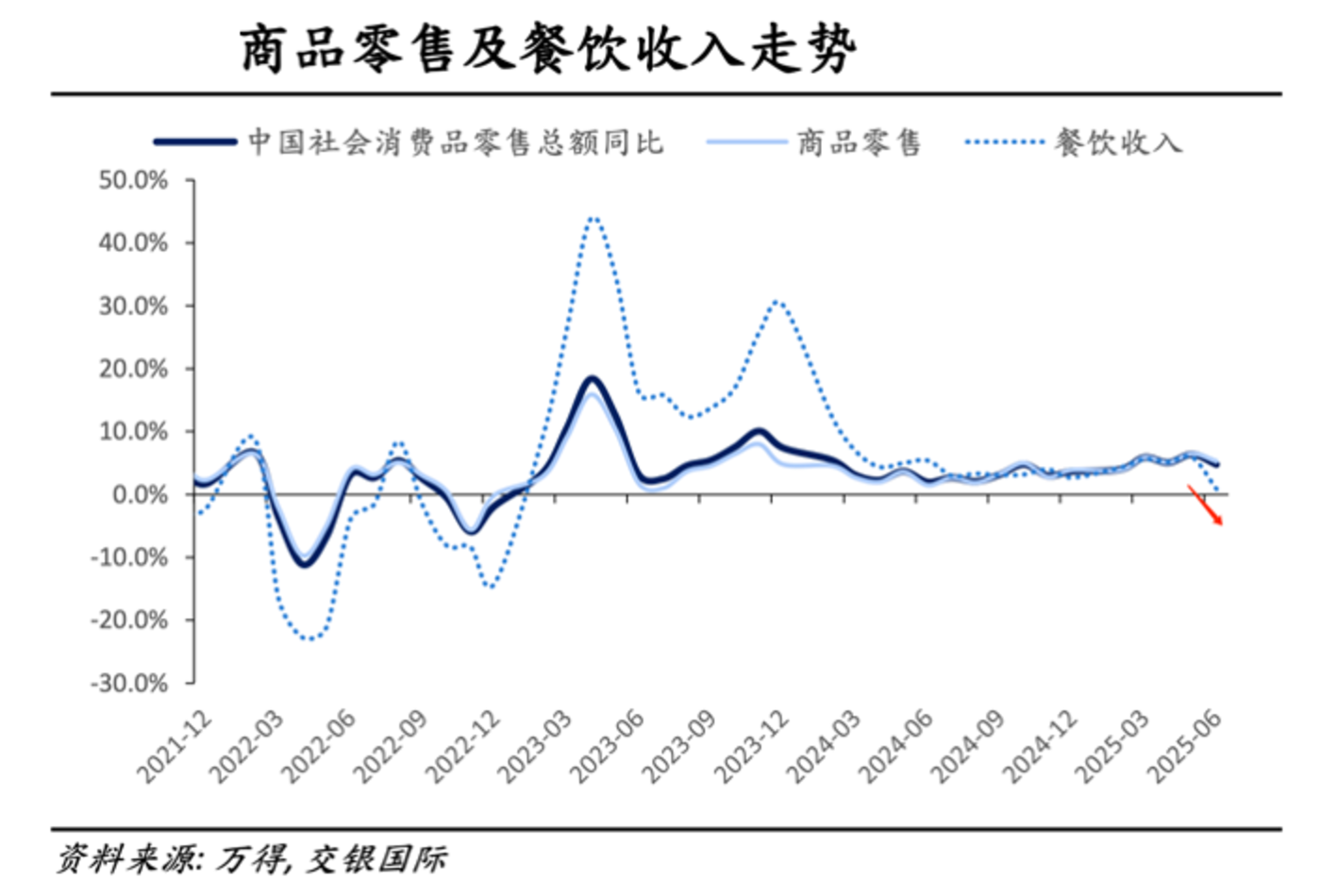

2022 年之后,餐饮收入短期内颇有 「中兴」 之感 (2023 年产生轰动全国的淄博烧烤事件),行业景气度陡增,在此指引之下,资本开始高度介入产业,行业连锁化不断攀升,餐饮企业也开始跑步 IPO。

2025 年之后行业景气度急转直下,6 月餐饮收入同比增长大幅落后于商品零售,在正常社会秩序周期内,这是非常罕见的。关于此现象分析,不少朋友倾向于从 「需求面」 分析,认为内需动力不足,严重拖累了餐饮的发展,但我们则认为根源还是在供给端:

在资本积极参与下,我国餐饮连锁化率由 2020 年的 15% 上扬至 2024 年的 22%(红餐产业研究院数据),为完成开店 KPI 一些地方甚至要争夺核心地区的核心门店资源,餐饮门店在过去几年经历了跃进式扩张,其结果便是行业产能过剩,超出社会总需求。

如今的餐饮行业进入了残酷的出清周期,而该迹象在 2024 年已经显现。

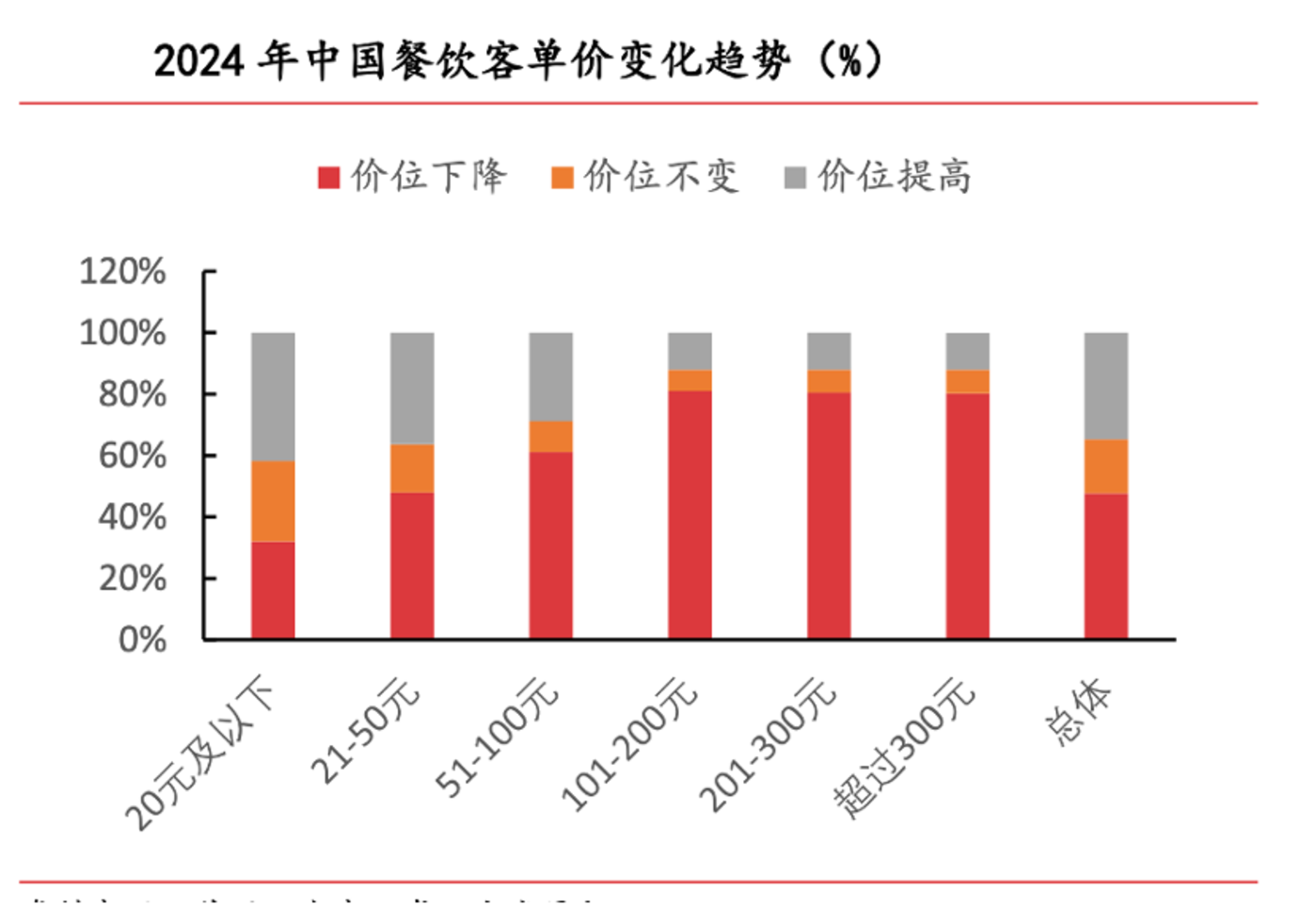

根据麦高证券数据,2024 年客单价 20 元以上餐饮店半数以上都在打价格战 (这也是连锁餐饮的重点价位),2025 年行业增速的大幅下滑,从业者多在 「破防」 边缘。

此时如果任由市场自我完成出清工作,行业就必然要面临亏损和关闭,其代价也是非常之大的,这就需要借助外力帮助行业完成上述进程,外卖就成了全村的希望。

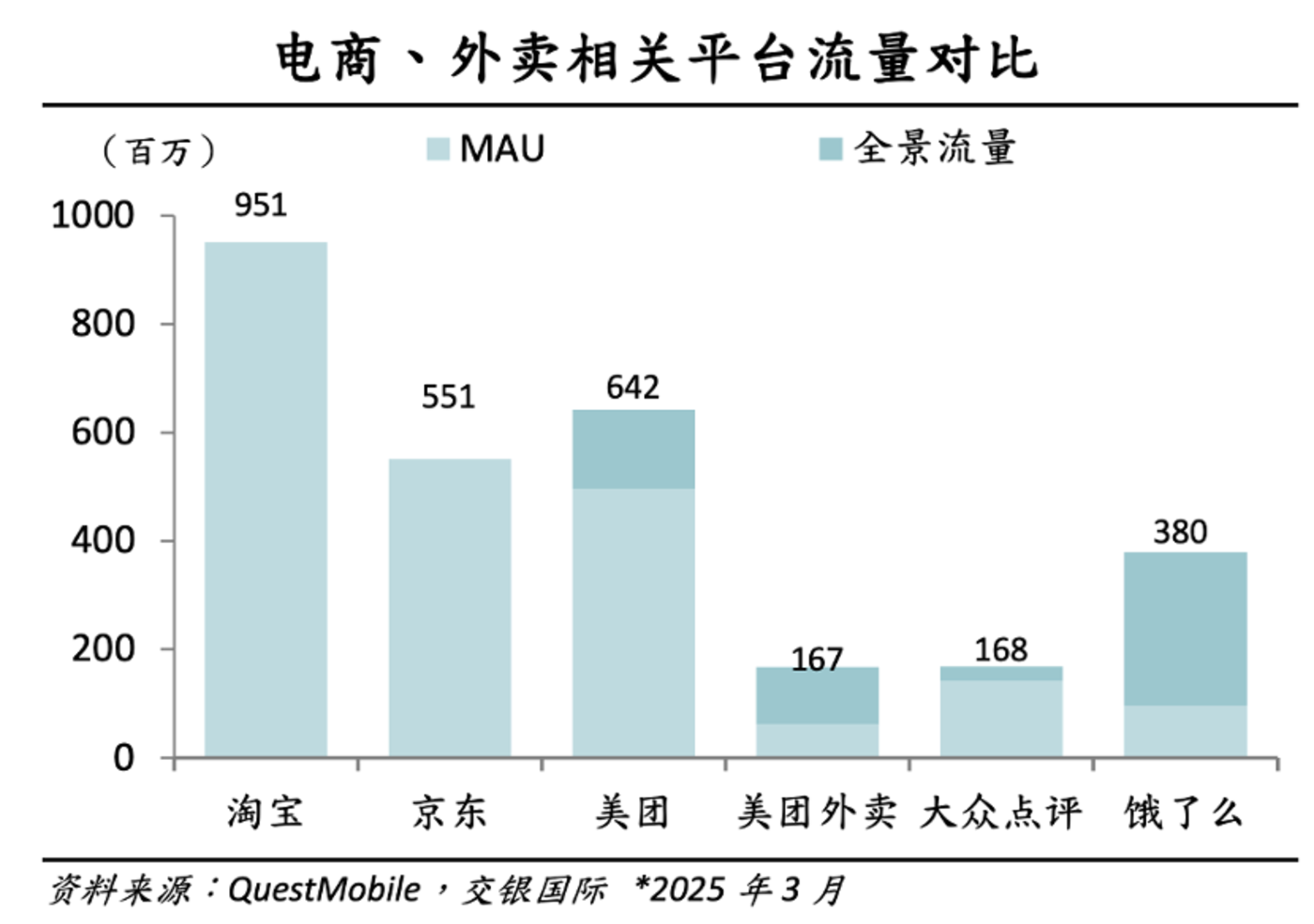

根据交银国际数据,2025 年 3 月淘宝 MAU 接近 10 亿,饿了么接近 4 亿,两大平台接近有 14 亿的 MAU(未排除重复用户),京东有 5.5 亿之多。新的平台介入外卖市场后,会对行业带来更的增长变量。

总结此部分:

1) 当前外卖大战的热火朝天有天时之便,多数商家是迫切希望新的增量来减轻成长性压力的 (虽然有些商家嘴上不便承认);

2) 天时与平台的地利,人和结合 (如淘宝闪购在资金和资源调动方面能力),行业格局面临正在悄然洗牌,近期有调研机构认为 8 月中,淘宝闪购广州餐饮商家供给就要和美团外卖五五开了,这里面主要靠淘宝闪购广州地区 BD 扩张以及持续补贴下商家阵地转移,商家的心态其实显而易见,这也说明增量对餐饮业的吸引力。

战争尚在中场

至此许多朋友可能还要 「抬杠」,补贴明明是短期刺激行为,加上近期监管层约谈外卖企业,怎能称得上利好呢?

首先这里有对约谈的误解,不是为了叫停外卖竞争,而是为了让大家合理竞争,不要再搞出类似于 0 元购的浪费式营销。正常的市场营销是不可能叫停的,我们上文已经分析,对于低迷的餐饮市场乃至整个消费市场,这都是一剂猛药。

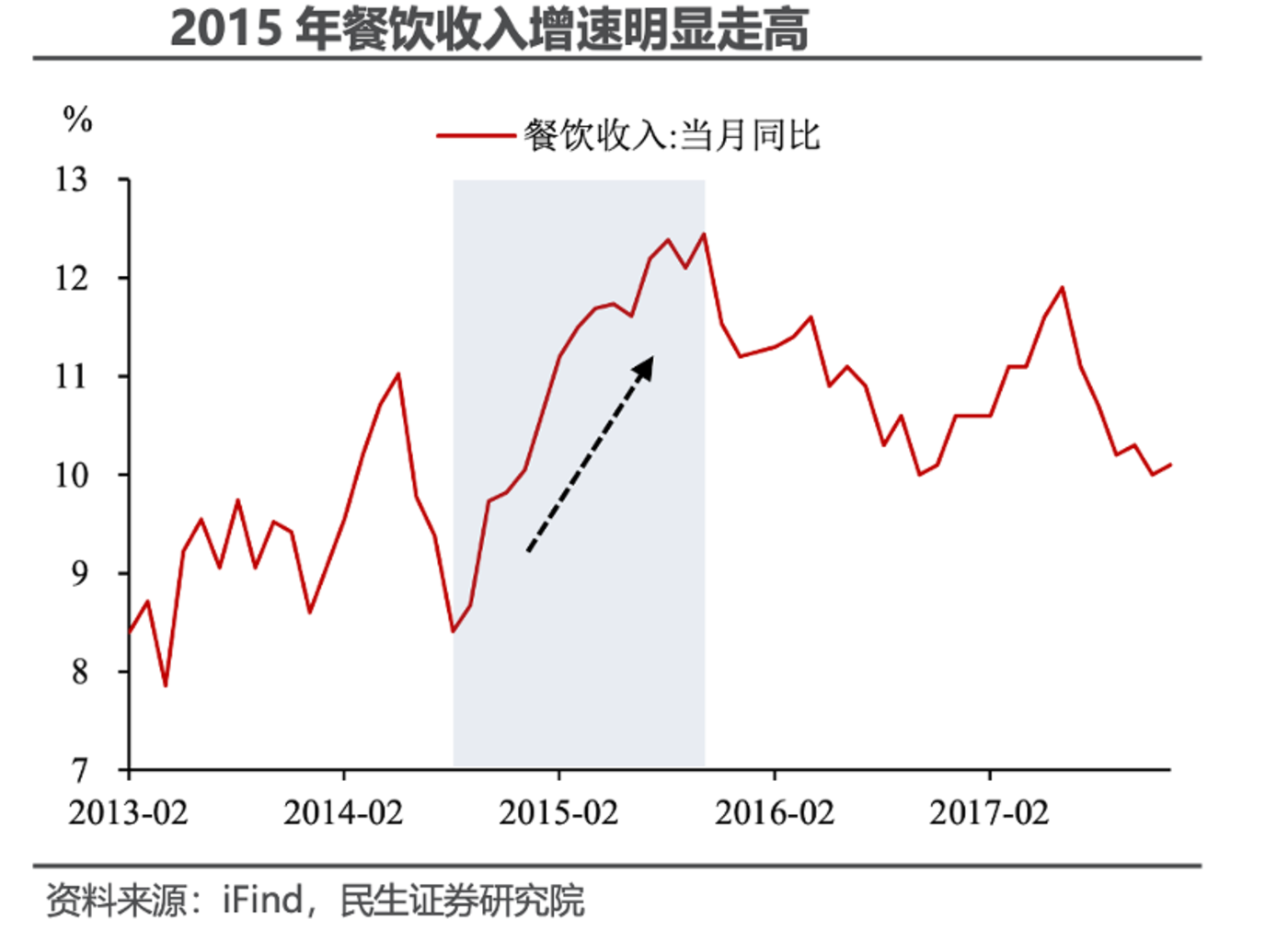

近期民生证券回顾了 10 年前的外卖大战,彼时战争在饿了么,美团,百度外卖三方进行 (美团外卖从 2014 年 9 月起每月补贴额近 2 亿 元,2015 上半年增至 6 亿元),其结果乃是 2015 年餐饮收入同比增长 11.7%,较 2014 年提高 2 个百分点。

综合考虑外卖补贴带来的订单量增长、客单价折损,假设案例企业的市占率保持平稳,民生证券预计 7 月全行业外卖餐饮收入同比增长 48.6%。考虑外卖收入在社零、餐饮收入中的占比后,测算本轮外卖补贴或能分别拉动 7 月餐饮收入、社零总额同比增长 12 个百分点左右,「冲量效应」 十分显著。

对于当前餐饮业而言,解决其前期大扩张周期遗留下问题应该遵循:提高总需求——改善行业景气度——行业有序出清。

至此一方面可以将出清的损失降至最低,另一方面可以最短时间内提高行业景气度,为以后价格中枢的恢复奠定基础。

餐饮行业还不是最重要的,更重要的是非餐。即时零售将在这场竞赛之中极大地扩充自身,拓展品类,成为一个全新的场域。

最近公号 「六哥调研」 发现,淘宝闪购在有些地方,比如广州,它给零售的支持力度要高于餐饮,市场渗透率增长很快,供给盘接近与美团五五开。

「六哥调研」 还特别指出,「目前从广州仓店数据来看,在没有补贴期间,单量是没掉,足以说明淘宝用户是买单,补贴是有成效的」。这与前面两周的单量增长是一脉相承的,从 8000 万到 9000 万单的两周,淘宝闪购在补贴低调的情况下,高峰期仍然增长了 1000 万单,说明心智确实已经建立起来了。

所以,随着自家接单平台的普及和商家对新模式熟悉起来,淘宝闪购的增速预计还将持续。

由此我们也可以从产业发展的角度来思考监管层对外卖大战的态度:

1) 目前行业是需要外力来解决消费所面临的严峻挑战,尤其是当前淘宝闪购日交易量已经接近 1 亿单,在华南等地方大打翻身仗之时,社会不会忽视其对总量的带动价值;

2) 此前的约谈三家平台,并非 「叫停」 外卖竞争,而是希望外卖市场能构建更加良性的格局,激活中小商家、促进消费、拉动就业,「良性」 是关键词,而评判标准乃是能否有效舒缓上述难题。

那么外卖大战的未来走势究竟会如何呢?

短期内:淘宝闪购,京东外卖为代表的新势力崛起,会不断抬高外卖对餐饮业的贡献值,行业市场份额已经发生了非常大的变化,并且这种变化还将持续;

长期内:新兴平台能否接得住这波富贵,则要看能否为产业带来持续的增量,并改善用户体验。

外卖大战现仍在中场阶段,下半场将更加精彩。