文 | 楼股巷

01 上涨城市数量接近冰点,开发销售双走弱

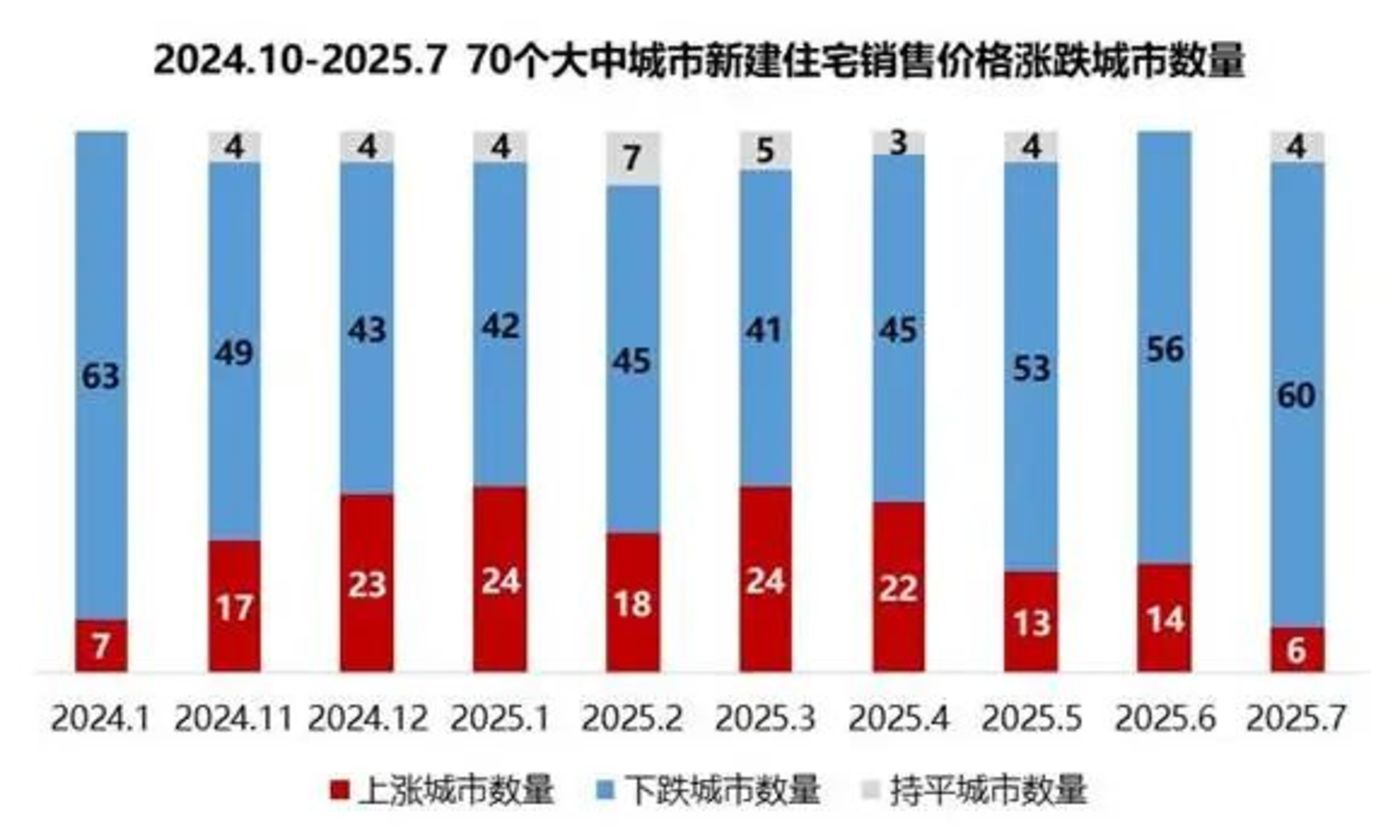

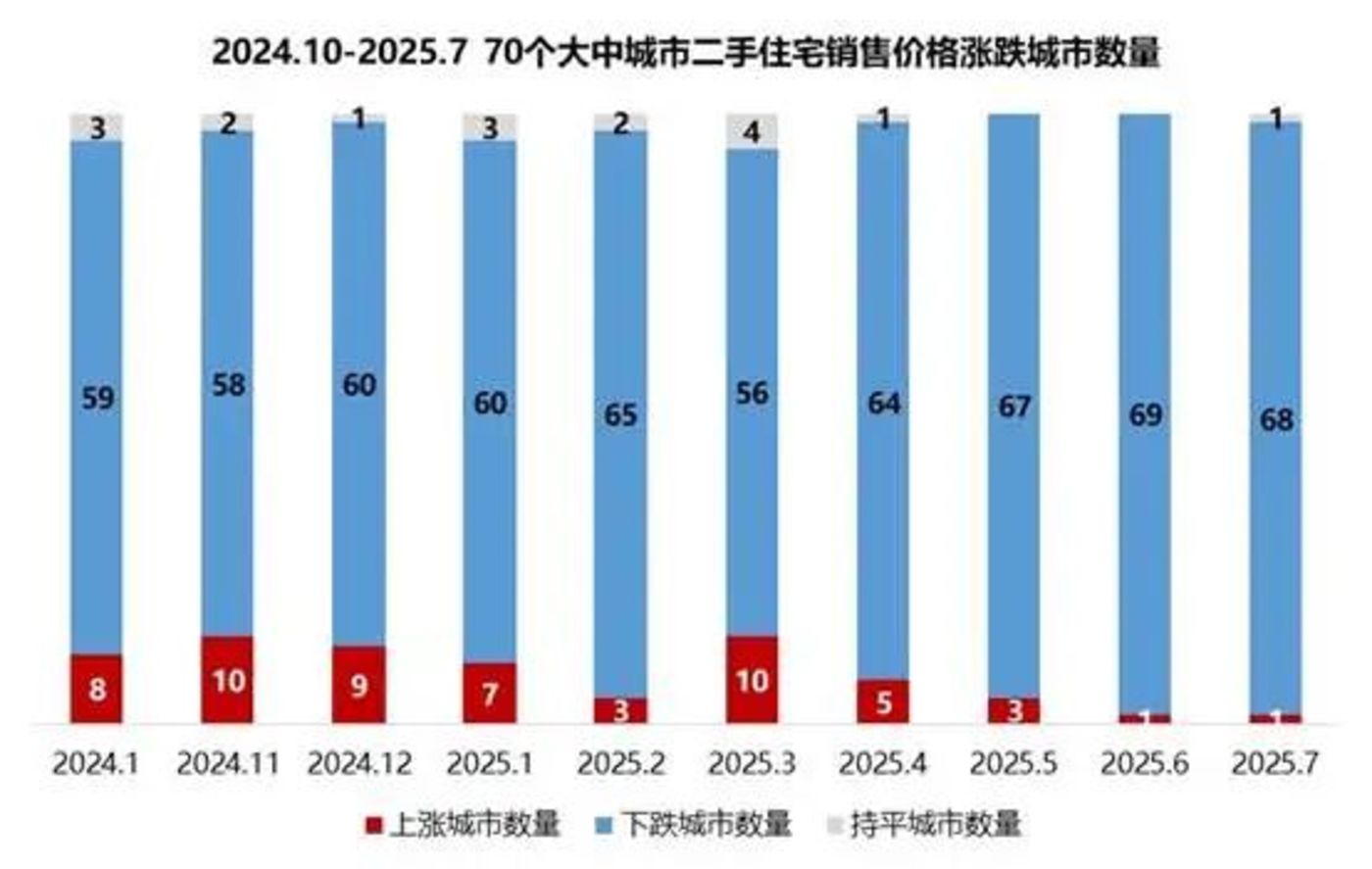

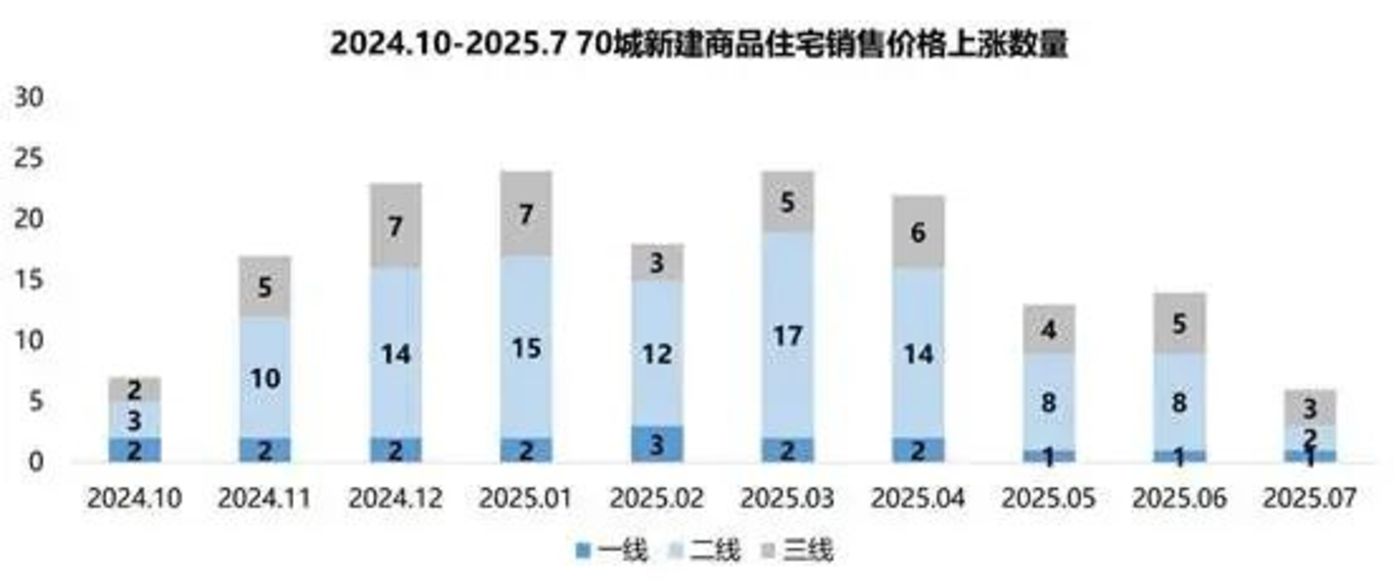

8 月 15 日,国家统计局发布了 2025 年 7 月的 70 个大中城市商品住宅价格指数,其中新建商品住宅销售价格环比上涨城市仅 6 个,创去年 9 月底颁布重磅政策以来的新低;二手商品住宅销售价格环比上涨城市与上月持平,仅太原一城环比微涨 0.2%。整体市场一朝回到 「新政」 前,再次进入深度调整。

资料来源:国家统计局,楼股巷分析

资料来源:国家统计局,楼股巷分析

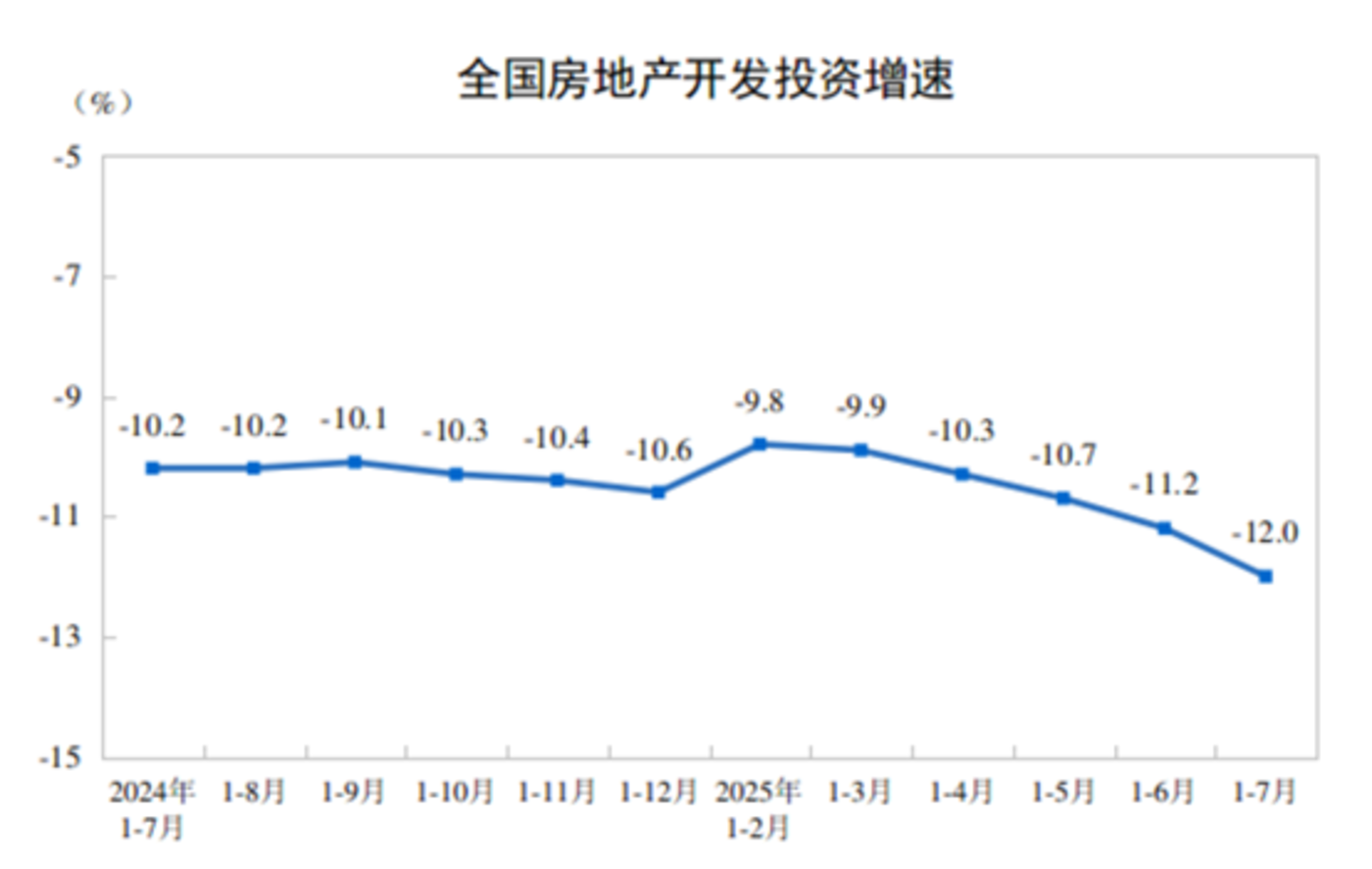

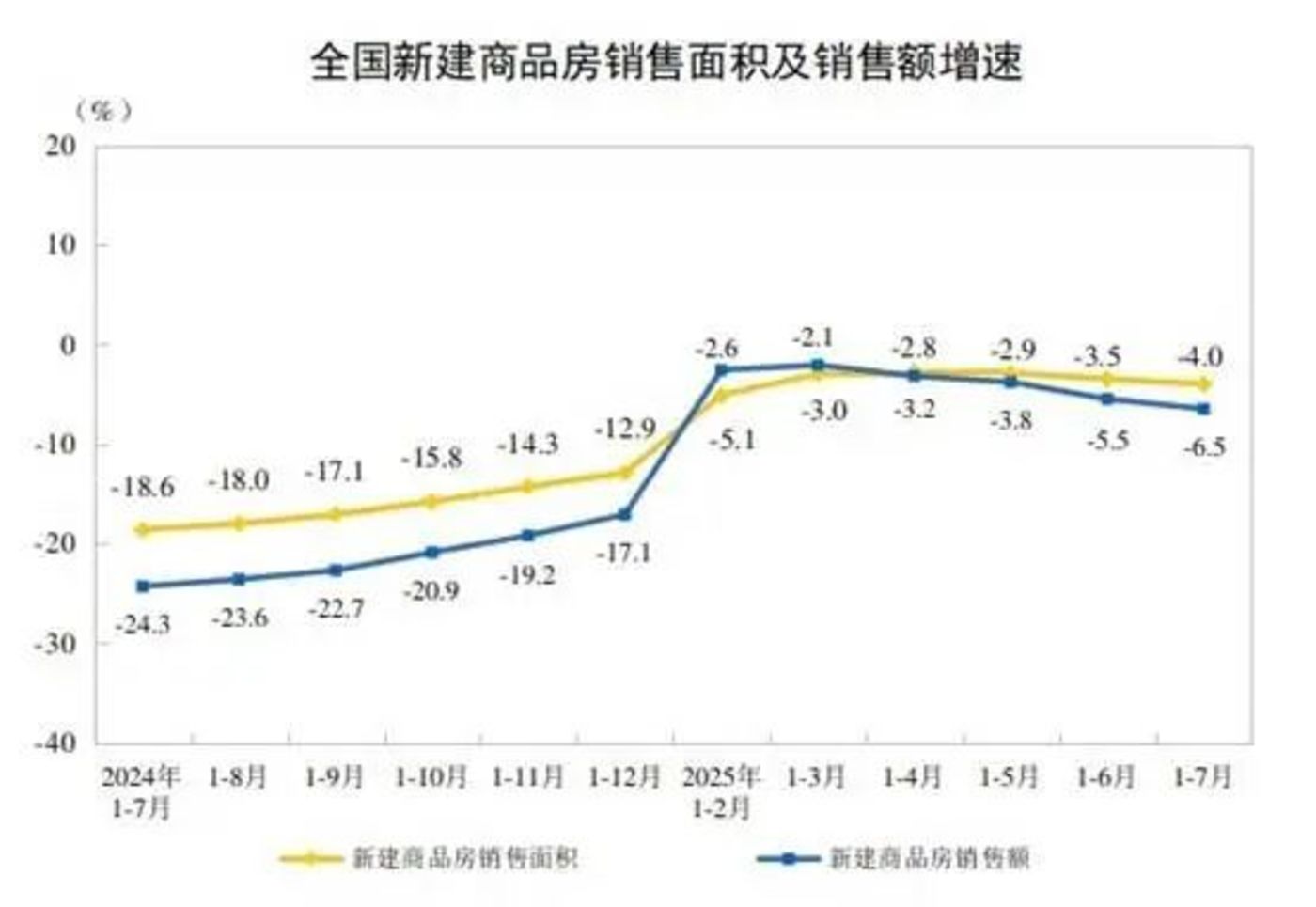

与房价低迷相呼应的是同日发布的 1-7 月全国房地产市场数据:全国房地产开发投资同比下降 12.0%,新建商品房销售面积下降 4.0%,销售额下降 6.5%;房屋新开工面积 35206 万平方米,大幅下降 19.4%。

特别需要注意的是,新建商品房销售面积同比下降 4.0%,而销售额同比下降 6.5%,自今年 3 月以来两者的差值持续扩大,意味着市场 「以价换量」 的力度不断加大,而成效却在逐渐减弱。这从库存数据亦能得到印证,截止至 7 月,全国商品房待售面积 76,486 万㎡,同比增加 3.4%,其中住宅同比增加 5.9%。

02 一线城市承压,新房仅上海环比上涨;二手房四城全线加速下跌

新房市场

继上个月后,上海再次以 0.3% 的环比涨幅领跑全国,并成为去年 9 月底新政以来全国唯一一个连续 10 个月上涨的城市,7 月上海新建商品住宅成交 314 亿元,而均价 10 万元/㎡以上的豪宅则以 18% 的套数占比卖出了高达 41% 的总销售金额,成为拉动单价、维持市场活跃度的中坚力量,如均价近 20 万元/㎡的锦园、均价 11 万元/㎡的翡雲悦府、均价近 17 万元/㎡的康定壹拾玖,皆是城市核心区的优质项目,开盘认购率皆为 100%,充分说明作为中国经济的龙头城市,在市场下行期的大背景下,上海核心区域高端住宅需求以及中高端改善需求对市场形成有力的支撑。

北京新建商品住宅同样受益于部分豪宅、改善项目的带动,与上月持平,结束了连续两个月的环比下跌,7 月北京 144㎡以上新建商品住宅产品价格环比上涨 0.2%,紧随上海的 0.3% 之后,如海淀清河板块的两个项目——均价 12.5 万元/㎡ 的华润臻澐主力户型为 138-210㎡,均价 13.7 万元/㎡的建发海晏主力户型为 178-299㎡。

广州7 月新建商品住宅环比下跌 0.3%,与上海相反,成为新政以来全国唯一一个连续 10 个月未上涨的一线城市。另一方面,广州新房环比跌幅已连续两个月收窄,得益于一线城市中最宽松的限购政策,自今年 2 月以来已连续 6 个月销售面积领跑一线城市,「以价换量」 效果明显,住宅库存去化周期已从 2024 年 9 月的 28.5 个月大幅下降至 7 月底的 21.2 个月,有望在未来几个月实现探底。

深圳7 月新建商品住宅环比下跌 0.6%,延续疲弱态势,一方面受新政前几个月需求集中释放影响,另一方面在供应结构上要明显弱于上海,多个刚需、刚改项目集中入市 (如中南珺悦名都,主力户型 88-90㎡;鸿荣源 CITY X 观城,主力户型 88-99㎡;百合公园小镇,主力户型 86-118㎡),使得新房价格进一步承压。

此外,从成交面积看,四个一线城市 7 月有 25-30% 的明显下滑,其中上海环比跌幅最大近 30%,这也从另一个角度看出以豪宅为核心目前并不能带动整体市场的活跃度回升。而从 7 月成交面积平均分位看 (自 2024 年 10 月起),上海、北京、广州均已跌至 70%左右的水平,而深圳则已跌破 50%分位,这亦从侧面诠释了深圳新建商品住宅近几个月环比跌幅加大的原因。

表:2024.10-2025.7 一线城市新建商品住宅销售价格环比 (资料来源:国家统计局,楼股巷分析)

表:2024.10-2025.7一线城市新建商品住宅月度销售面积,单位㎡(资料来源:CRIC,楼股巷分析)

二手房市场

7月一线城市二手住宅加速调整,环比大幅下跌 1%,北京、上海、广州、深圳环比分别下跌 1.1%、0.9%、1.0%、0.9%,而这已经是连续第三个月四个城市全线下跌。

从成交面积看,虽不及新房跌幅,但也呈现明显的疲软态势,四个城市 7 月成交面积均处于近 10 个月的均值以下,上海、北京缩量最为明显仅为均值的 80% 左右,环比跌幅在一线城市中亦最大分别为 8.7%、15.6%。

总体来看,由于去年 10 月新政的影响逐渐兑现减弱,近几个月并无明显政策利好,叠加房价持续下行,居民购房信心在新政短暂的刺激回升后自 3 月以来重新走弱。

表:2024.10-2025.7一线城市二手商品住宅销售价格环比 (资料来源:国家统计局,楼股巷分析)

2024.10-2025.7一线城市二手商品住宅月度销售面积,单位㎡(资料来源:CRIC,楼股巷分析)

03 二线城市需求转弱,新房加速下跌,仅2城环比上涨,创新政以来新低;二手房连续10个月走弱

二线城市作为整体市场的重要主体,起着 「承前启后」 的作用,而显然整体市场的羸弱尤其一线城市的大幅调整也使得二线城市迅速收缩。7 月,31 个主要二线城市仅乌鲁木齐、长春两城市新建商品住宅价格分别环比微涨 0.3%、0.1%,其余 29 城全线下跌,包括之前几个月表现较为强势的成都 (环比下跌 0.2%)、杭州 (环比下跌 0.3%)、合肥 (环比下跌 0.1%)、厦门 (环比下跌 0.6%)、宁波 (环比下跌 0.6%)、长沙 (环比下跌 0.4%)。

中西部、东北区域城市表现更为弱势,西安、兰州、西宁、昆明、贵阳等旅游型城市自去年新政以来新建商品住宅连续 10 个月环比下跌/持平,银川仅今年 3 月环比微涨 0.1%,哈尔滨、长春仅有 1-2 个月环比略涨。此外,资源型城市呼和浩特亦连续 10 个月环比下跌。

而二手住宅市场则表现更弱,5 月环比无上涨城市,而 6 月、7 月分别也仅西宁 (环比+0.1%)、太原 (环比+0.2%) 两城上涨,多达 20 个城市环比跌幅超过 0.5%。

资料来源:国家统计局,楼股巷分析

资料来源:国家统计局,楼股巷分析

04 当前处于政策观察期,市场等待新催化

7 月政策端延续托底基调,但市场仍处于传统淡季叠加前期新政的利好刺激逐步兑现,市场观望情绪逐渐增加,活跃度有待提振。

中央层面看,聚焦城市更新与保障性住房供给双轮驱动:7 月 10 日,国家发改委表示支持人口流入城市利用超长期特别国债、地方专项债,推进闲置土地回收与存量商品房收购,扩大保障性住房供给。7 月 15 日,中央城市工作会议明确房地产发展应走 「新路子、高品质、控风险」 路径,土地供应向人口和产业聚集地区倾斜。

地方层面则积极推动以旧换新、公积金优化等举措。长沙出台 「以旧换新」 补贴政策,售旧购新一年内可申领总价 1%、单套最高 3 万元补贴。青岛提出 「楼市 12 条」,推动产权清晰二手房与新房互换。

尤为值得关注的是,8 月北京率先松绑五环外限购后,市场关注点转向上海等核心城市会否跟进。但北京此次调整仅涉及限购和公积金,未触及核心区限购、房贷利率、增值税减免等更具刺激性的手段,此外,北京五环内限购政策保持不变 (京籍家庭限购 2 套,非京籍需 3 年社保限购 1 套),这与广州全域取消限购、深圳中心区社保年限缩短形成鲜明对比。政策工具箱的保守性,使得北京新政更像是 「 被动跟随」而非 「 主动引领」。

从供应结构看,北京五环内比例远低于上海外环内,上海外环内新建商品住宅 2025 年 1-7 月新增供应占比达 45%,显著高于北京五环内的 21%。且核心区 (内环内) 优质地块占比显著高于北京。从土地供应与新建商品住宅的成交来看,上海核心区市场的活跃度亦远超北京。因此,预计短期内上海并不会跟随北京出台更实质性的 「劲爆」 政策。

表:4个一线城市限购政策对比 (资料来源:官方数据整理)

写在最后

当前市场仍处于探底过程中。58 安居客研究院院长张波分析指出,从二手房来看,房价下行趋势有所增强,结合安居客线上数据,找房热度回落、在架时长延长,反映出市场需求持续疲软。

市场信心恢复面临多重挑战:一方面,二手房 「以价换量」 背景下成交量仍下降,另一方面,房企融资虽有改善但仍显不足。

这场转型阵痛何时结束?政策工具箱还有多少空间?答案或许藏在不久后——毕竟,传统的 「金九银十」 即将到来,北京已打响政策调整第一枪,其他城市会否跟进?而市场,仍在等待一个足够强大的催化剂。