《科创板日报》8 月 25 日讯 (记者 郭辉) 杰华特公布 2025 年半年度报告。

财报显示,杰华特 2025 年上半年实现营业收入 11.87 亿元,同比增长 58.20%;归母净利润为-2.95 亿元,归母扣非净利润为-3.27 亿元,亏损额较上年同期有所收窄。

今年第二季度,该公司营业收入 6.59 亿元,环比增长 24.81%;归属于上市公司股东的净利润为-1.82 亿元,亏损规模环比扩大 60.20%,同比减少 42.08%。

关于业绩变化,杰华特在公告中表示,上半年行业下游终端市场经历了较长的去化过程,客户采购需求逐步恢复常态,同时公司重点投入的计算、汽车等领域产品逐步实现规模化量产,使得营业收入较上年同期大幅提升。

然而,受市场竞争持续激烈的影响,杰华特产品毛利率尚未实现有效回升。财报显示,上半年其综合毛利率为 28.16%,净利率为-25.36%。

杰华特为提升长期竞争力,在研发创新、市场开拓、供应链体系优化、质量管理以及精细化运营等多方面加大了资源投入,研发费用、销售费用和管理费用同比增加。

此外,根据企业会计准则及公司会计政策等相关规定,杰华特对 2025 年度存在减值迹象的存货计提了相应的资产减值准备,对上半年净利润亦产生较大影响。

公告显示,杰华特 2025 年上半年计提超过 8500 万元资产减值,其中存货跌价损失计提达 7588 万元。

上半年该公司经营活动产生的现金流量净额为-9719.58 万元,上年同期为-1.24 亿元。对此,杰华特在公告中表示,主要系公司销售规模增长,在报告期内的销售回款较上年增加较多所致。

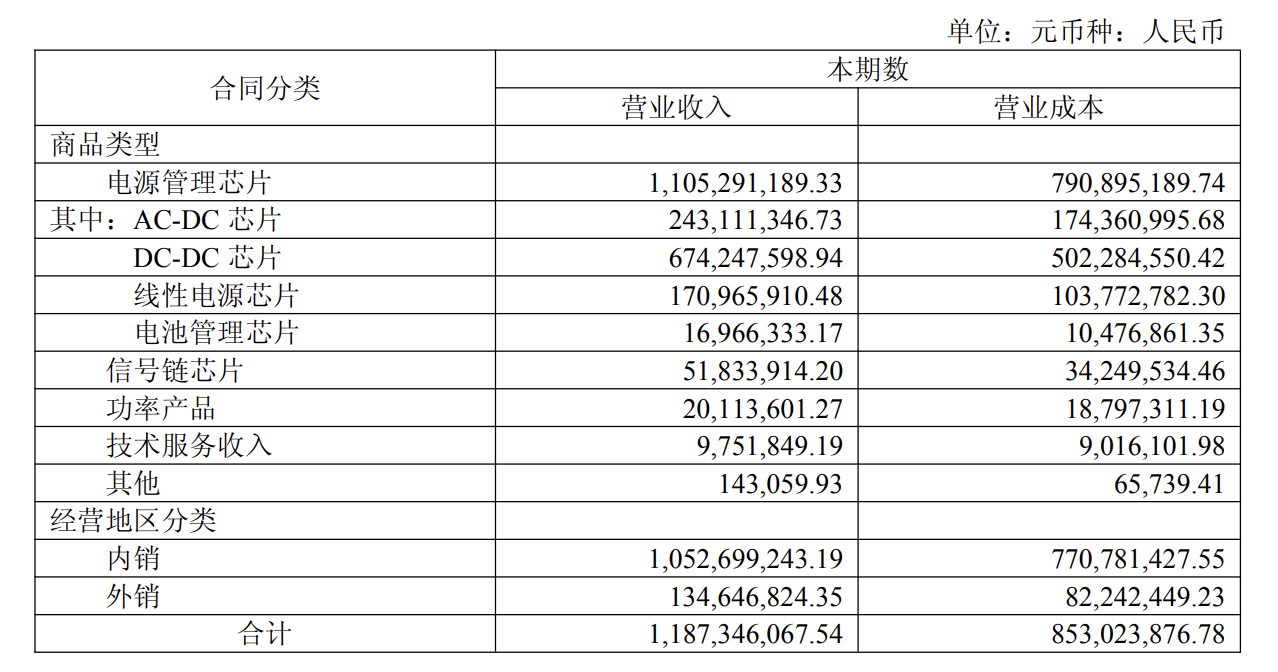

分产品来看,今年上半年,电源管理芯片收入为 11.05 亿元,占比 93.09%,位居第一;信号链芯片收入为 5183.39 万元,占比 4.37%,位居第二。

电源管理芯片方面,该公司基于自有工艺平台的芯片设计,提供宽电压、低能耗、高性价比的系列产品,具备诸多领先且具特色的专利技术。信号链芯片方面,公司持续推进检测、接口、转换器、时钟及线性等关键产品线的开发,提供从信号感知、处理到传输的全套解决方案。

上半年该公司内销收入为 10.53 亿元,占比 88.68%;外销收入为 1.35 亿元,占比 11.32%。内销方面,杰华特产品已广泛应用于汽车电子、通信设备、计算与存储、工业控制及消费电子等多个关键领域,并成功进入多家行业领先企业的核心供应链。

在今年上半年,杰华特研发投入合计 4.21 亿元,同比增长 31.31%;研发投入总额占营业收入比例为 35.45%,同比减少 7.26 个百分点。

截至报告期末,杰华特及控股子公司已申请国内外专利 1550 项,其中发明专利 1135 项;已获得有效国内外专利 768 项,其中发明专利 509 项。公司通过自主研发在氮化镓控制和驱动技术等核心技术上取得突破,应用于工业和消费电子等领域。

集成电路行业持续增长,特别是在 AI、汽车电子和通信技术推动下,市场规模不断扩大。杰华特专注于模拟集成电路设计,通过自主研发提升产品性能,积极布局电源管理和信号链产品线,覆盖多个下游应用场景。

募投项目方面,杰华特高性能电源管理芯片研发及产业化项目累计投入 3.54 亿元,进度 86.12%,预计 2025 年 12 月达到预定可使用状态。模拟芯片研发及产业化项目累计投入 2.46 亿元,进度 56.05%,预计 2026 年 12 月完成。汽车电子芯片研发及产业化项目累计投入 2.02 亿元,进度 65.19%,预计 2026 年 12 月完成。先进半导体工艺平台开发项目累计投入 1.17 亿元,进度 55.41%,预计 2025 年 12 月完成。

杰华特微电子股份有限公司于 2025 年 5 月 30 日向香港联合交易所递交 H 股上市申请。上半年,杰华特完成对南京天易合芯电子有限公司的收购,投资 3.19 亿元,持股 40.89%,工商变更登记办理完毕。此外,杰华特增资上海立吉微半导体有限公司 0.4 亿元,持股 60%,工商变更登记办理中。

截至 8 月 25 日收盘,杰华特股价报 36.82 元/股,总市值 164.54 亿元。