新华财经北京 8 月 28 日电 (记者吴丛司) 中信银行 27 日晚间交出 2025 年上半年成绩单显示,今年上半年该行实现净利润 364.78 亿元,同比增长 2.78%,尤其第二季度增速明显加快,显现盈利动能改善的向好趋势。尽管营收同比略有下降,但降幅已显著收窄。与此同时,净息差优势稳固、非息收入降幅收敛、资产质量保持稳定等多重因素,共同构筑了业绩增长的 「稳定器」。展望下半年,中信银行管理层 28 日在该行 2025 年半年度业绩发布会上表示,将从资产、息差、非息三方面发力,强化营收导向,有信心实现全年业绩跑赢大势。

盈利动能改善 下半年强化抓营收导向

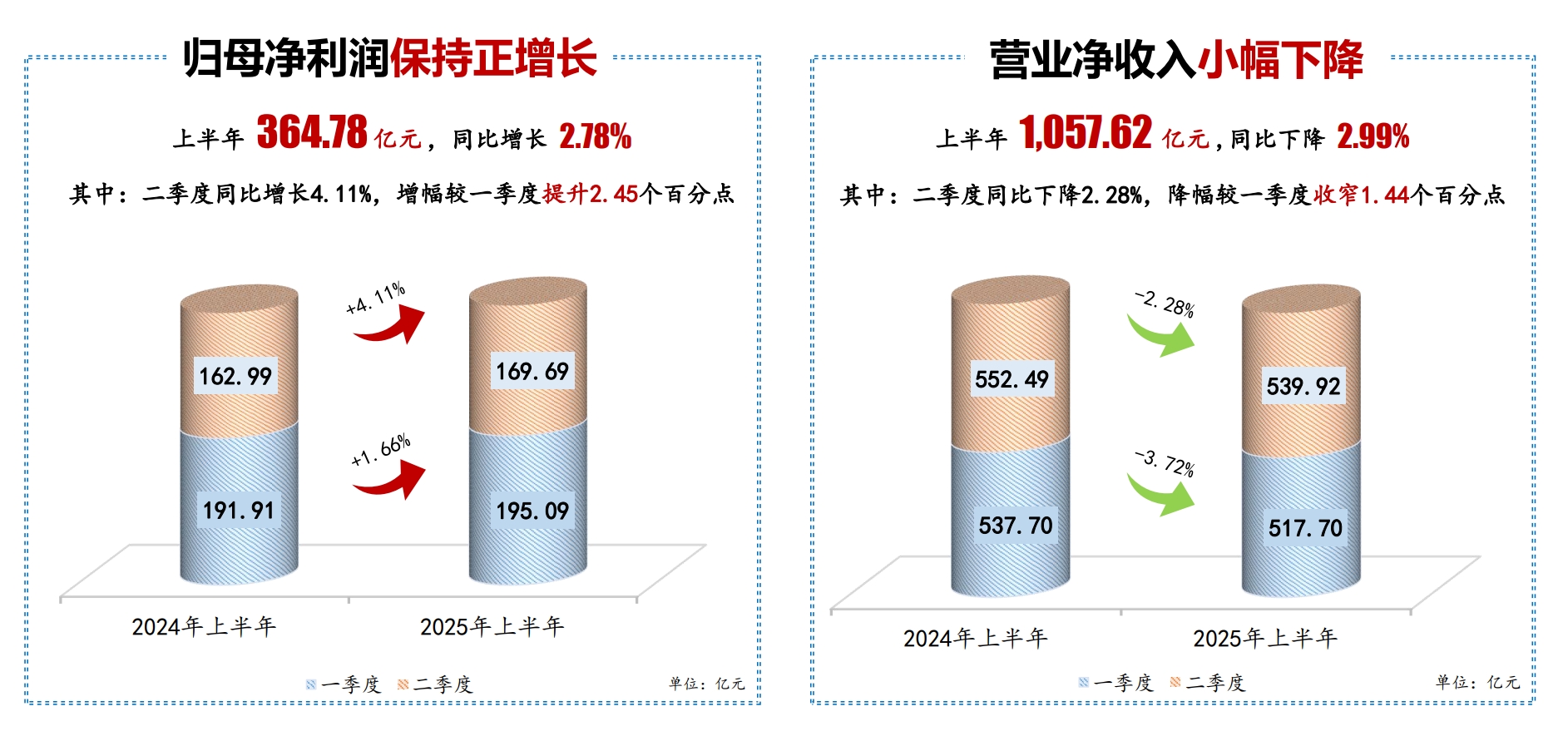

中信银行股份 27 日晚间披露 2025 年半年度业绩报告显示,今年上半年,中信银行实现归属于本行股东的净利润 364.78 亿元,同比增长 2.78%;营业收入 1057.62 亿元,同比下降 2.99%,其中实现利息净收入 712.01 亿元,同比下降 1.94%,实现非利息净收入 345.61 亿元,同比下降 5.08%。

从季度走势看,今年二季度中信银行实现归属于本行股东的净利润同比增长 4.11%,增幅较一季度提升 2.45 个百分点;营业收入同比下降 2.28%,降幅较一季度收窄 1.44 个百分点,趋势向好。

「从驱动因素来看,中信银行非息降幅收敛、减值支撑加大,对冲息差收窄影响。」 浙商证券银行业首席分析师梁凤洁表示。

具体来看,在非息收入方面,中信银行持续加大中间业务的拓展力度,今年上半年,实现非息净收入 345.61 亿元,受市场走势变化以及上年证券投资基数较高的影响,同比下降 5.1%。但二季度非息净收入环比显著改善了 19.4 个百分点。其中,手续费收入逆势增长 6.18%,较一季度提升 5.46 个百分点。

梁凤洁表示,在净息差方面,二季度中信银行息差 (期初期末平均) 较一季度下降 3BP,叠加 2024 年同期高基数影响,对盈利的拖累加大。在减值方面,上半年中信银行减值损失同比下降 14.0%,支撑盈利。

此外,今年上半年,中信银行实现了经营费用与成本收入比双降。

「为了更好地节流,提升股东回报,2025 年,我行将降成本与四大经营主题并重,全力推动各项成本的压降。」 中信银行董秘张青表示,今年上半年营业费用同比减少 13.4 亿元,下降 4.5%,成本收入比 26.91%,同比下降 0.4 个百分点。

总体来看,今年上半年,中信银行实现了资产负债平稳增长。

从资产端看,截至 6 月末,该行资产总额 9.86 万亿元,比上年末增加 3257 亿元,增长 3.4%。规模增长的同时,大类资产结构持续优化。一方面,加大信贷投放的力度,收益较高的一般性贷款较上年末增长 5.8%,占总资产的比重提升 1.3 个百分点至 56.6%。另一方面,在加快提升风险控制能力的前提下,加大收益较高的信用债资产的配置,信用债的占比较上年末提升 3.5 个百分点,至 24.7%。

从负债端看,负债总额超 9 万亿元,比上年末增加 3001 亿元,增长 3.4%。在规模增长的同时,负债稳定性也进一步提升。其中,客户存款余额突破 6 万亿元,较上年末增长 5.7%。自营存款占总负债的比例提高 1.4 个百分点,至 67.7%。个人存款占总存款的比例提升 0.4 个百分点,至 29.2%。

展望下半年,中信银行行长芦苇表示,中信银行将进一步强化抓营收的导向,从资产、息差、非息,三个方面持续发力,有信心实现全年业绩跑赢大势。一是进一步抓好大类资产的配置,稳住营收的基本盘;二是进一步抓好负债的精细化管理,夯实息差稳定器;三是进一步推动非息收入增长,激活营收新引擎。

净息差小幅下行 降幅或逐步收窄

今年上半年,中信银行净息差为 1.63%,同比下降 0.14 个百分点;净利差为 1.60%,同比下降 0.11 个百分点。该行生息资产收益率为 3.33%,同比下降 0.50 个百分点,付息负债成本率为 1.73%,同比下降 0.39 个百分点。

今年上半年,中信银行实现利息收入 1,451.22 亿元,同比减少 118.11 亿元,下降 7.53%,主要是生息资产收益率下降所致。该行贷款及垫款利息收入、金融投资利息收入、存放中央银行款项的利息收入、存放同业款项及拆出资金利息收入以及买入返售金融资产利息收入占比分别为 74.85%、18.24%、1.91%、4.58% 和 0.42%,贷款及垫款利息收入是利息收入的主要组成部分。

「五年前,我们提出稳息差,坚持量价平衡的经营理念,倾力打造领先的交易结算银行。过去三年,从存款成本率、净息差的变动持续跑赢大势,息差从劣势变为相对优势,绝对水平处于同业前列。」 芦苇表示,今年以来,面对行业性的息差下行压力,中信银行坚定贯彻 「量价平衡」 的管理要求,在资负两端稳总量、调结构,多措并举,有效巩固了息差的优势和水平。

梁凤洁表示,今年上半年中信银行贷款收益率较去年下半年下降 39BP,其中对公贷款、零售贷款分别下降 32BP、45BP。负债端成本率环比改善 8BP 至 1.66%,主要得益于存款成本下降。今年上半年中信银行活期、定期存款成本率较去年下半年下降 16、19BP。

关于后续的息差走势,芦苇认为,银行业净息差的下降速度可能逐步放缓。

首先是利率下行的环境下,息差仍有收窄的压力。目前,主要是资产价格仍在低位运行。随着存量高收益资产逐步到期,该行前些年放的一些定价比较好的贷款,将随着逐步到期置换,将继续带动银行资产收益率下行,导致息差仍有下行压力。

其次,反内卷等政策将推动银行业净息差逐步趋稳。一方面,今年以来反内卷政策出台,有利于规范银行业有序竞争,引导银行业把握好金融支持实体经济和保持自身健康发展。另一方面,央行也推动了存贷对称降息,货币政策传导效率进一步提升,有利于银行进一步压降负债成本。

「我们将继续按照年初确定的结构为王的思路,全力优化资产负债结构,加快结算能力建设,坚持稳息差的经营主题,保持在这个领域的相对优势。」 芦苇表示。

风险抵补能力充足 零售资产质量有望企稳向好

截至 2025 年 6 月末,中信银行不良贷款余额 671.34 亿元,比上年末增加 6.49 亿元,增长 0.98%;不良贷款率 1.16%,与上年末持平;拨备覆盖率 207.53%,比上年末下降 1.90 个百分点,较一季度末上升 0.42 个百分点。

此外,逾期、不良生成等前瞻性指标向好,今年上半年,中信银行不良生成率 0.55%,同比下降 7BP;财务资源消耗在减少,今年上半年,中信银行信贷成本率 0.89%,同比下降 0.2 个百分点,核销处置比下降 4.56%;今年上半年,该行已核销贷款清收 58.9 亿元,持续反哺利润。

针对零售不良资产上升,中信银行副行长胡罡表示,这是银行业去年和今年以来共同面临的问题,中信银行采取了三方面措施。

在体系优化方面,中信银行在 37 家分行的个贷部内嵌了风险总监,加强风险和业务营销的联防联控。该行加强数字化风控能力建设,已经向监管部门申请了资本计量高级法的实施,现在已经完成第二轮的现场评估。

在产品结构调整方面,中信银行加大低风险产品的投放力度。今年上半年,中信银行在住房按揭贷款增量保持可比同业的第一位。在客户结构调整方面,不断推动中高评分优质客群占比提升。

在加强管理方面,中信银行对按揭贷款、房抵经营性贷款和消费类的信用贷款采取了差异化的风险风控策略。该行还加快了模型的迭代优化,并提高了客户的准入标准,同时加强贷后管理。

「通过以上的措施,我们对于中信银行未来零售资产质量企稳向好趋势是有信心的。」 胡罡表示。

张青表示,上半年,中信银行圆满完成 400 亿元可转债转股,同时,该行正开展资本计量高级法的申请、评估和验收工作,这些都将为该行增厚资本 「安全垫」,提升风险管理能力以及优化业务结构提供了良好支撑。

编辑:刘润榕

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115