《科创板日报》8 月 27 日讯 (记者 徐红)2025 年上半年对于复星医药 (600196.SH;02196.HK) 而言,有成长也有挑战。

受市场环境特别是集采政策的持续影响,2025 年上半年复星医药整体营收依然有所承压,主要业务板块增长乏力。但与此同时,公司创新药及海外业务保持了较好的增长,加上公司优化资产结构并促进了现金回流,经营性现金流也呈现出持续的正向改善。

具体来看,上半年复星医药实现营业收入 195.14 亿元,同比下降 4.63%;归母净利润 17.02 亿元,同比增长 38.96%;而扣非归母净利润为 9.61 亿元,同比下降 23.39%。

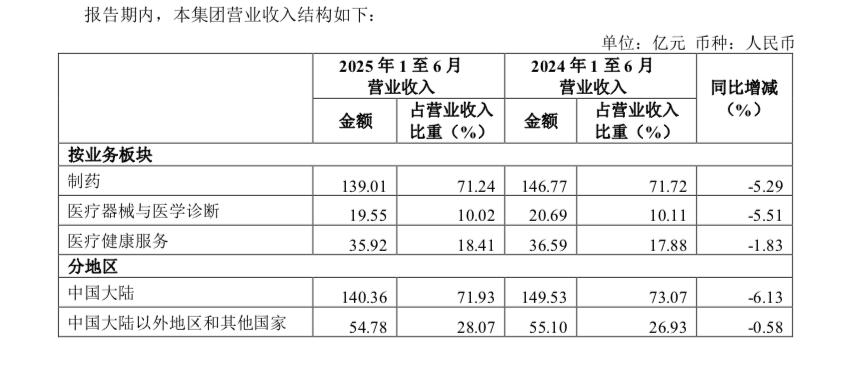

具体到业务层面,目前复星医药主营业务可以拆分为四大板块,其中制药占比最大,2025 年上半年实现营收实现 139 亿元,占公司营收的比重超过了 70%。其余包括医疗器械与医学诊断、医疗健康服务,以及部分医药分销及零售业务。

在 2025 年上半年,尽管主要业务板块出现不同程度的下滑。但创新药却 「风景这边独好」,收入突破 43 亿元,同比增长 14.26%。

同时国际化布局持续深入,海外营收达到 54.78 亿元,占营收比重 28.07%,业务覆盖欧美、非洲、东南亚等多地市场。此外,公司通过退出非战略非核心资产,签约处置项目总额超 20 亿元,优化了资产结构并促进了现金回流,经营性现金流因此同比增长 11.90% 至 21.34 亿元。

归母净利润大增但扣非归母净利润为何反而有所下滑?针对中报中的这一 「反差」,在 27 日举行的媒体沟通会上,复星医药董事长陈玉卿对此也做了回应。

他解释称,这主要源于报告期内公司对复星凯瑞 (原 「复星凯特」) 实现了 100% 控股并全额并表。而复星凯瑞尚处于研发与市场拓展的高强度投入期,其报表亏损的完全纳入,对复星医药整体的扣非净利润也产生了直接影响。

陈玉卿同时强调,尽管对于整个医药产业来说,现在外部环境仍然面临行业政策调整及国际局势演变等多重不确定性,但基于对行业的理解和洞察,复星医药将以 「不变应万变」,坚持 「创新引领、深度国际化、积极拥抱 AI「的核心战略不会变。

「但在创新的节奏与质量、全球化布局的广度与深度,以及拥抱 AI 技术的速度与成效上,我认为我们会进一步发力,并且将更为扎实地将其推进落地。」 他总结道。

创新战略方面,他则表示,未来复星医药将继续深度聚焦制药与高值器械领域,持续完善管线布局。公司目前已构建起以小分子、抗体与 ADC、细胞治疗为核心的三大创新技术平台,并在近期战略性增强了对核药领域的投入与布局。

「以复宏汉霖打造的抗体和 ADC 平台为例,从国内第一个生物类似药汉利康®,到具有差异化优势的 PD-1 创新药汉斯状®,复宏汉霖已成功打通从早期研究到商业化的全产业链闭环,逐步展现出覆盖研发、临床、生产及商业化的全链路能力。」

「更为重要的是,包括 PD-L1 ADC 药物 HLX43 这样的全球领先的创新产品在内,在后续管线和平台建设上,复宏汉霖同样没有落后,所以市场才对公司的长期发展抱有较高的期待。」 陈玉卿表示。

如何在不确定性中把握机遇,将创新成果有效转化为持续增长的盈利动力,将是复星医药接下来需要向市场证明的关键所在。

对此,陈玉卿亦进一步透露,在优化产品与资产结构以外,目前复星医药还在着力推进成本结构的精细化管控,以全面提升内部运营效率。

作为一项具体的融资举措,公司于上月成功发行了规模达 10 亿元、期限为 2 年的科技创新债券,票面利率为 2.70%。