文 | 略大参考,作者 | 付饶

29 日下午,阿里公布了今年二季度财报,这是外卖大战后的第一份财报。

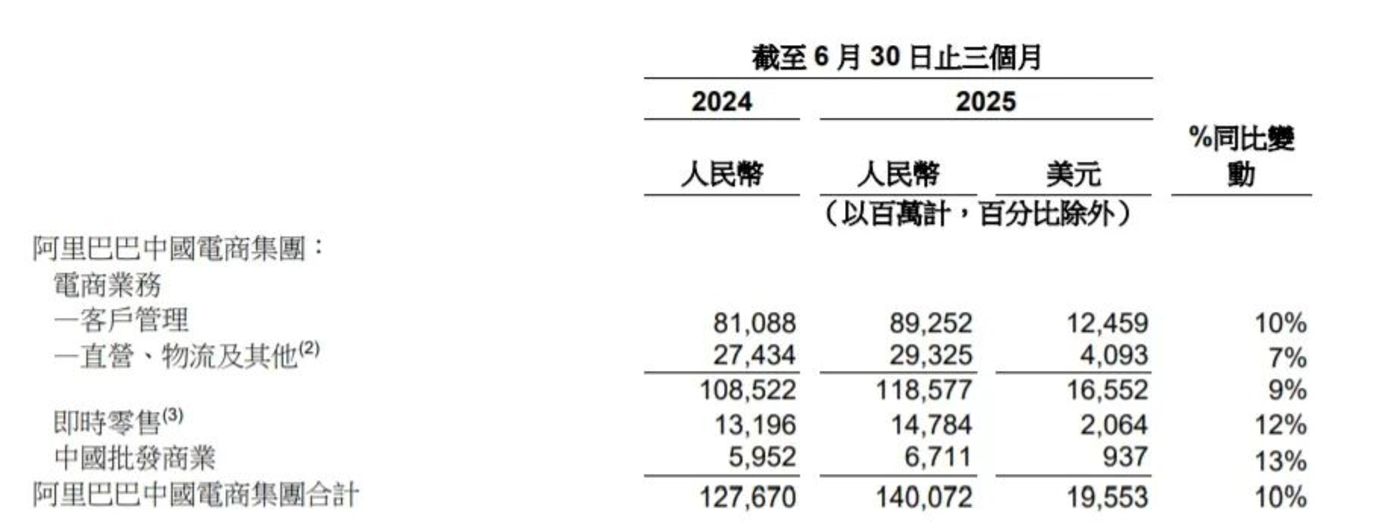

财报显示,经过 4 个月在即时零售业务上的布局,淘宝闪购赢得显著市场份额,8 月前三周带动淘宝 app 的月度活跃消费者同比增长 25%。同时,新组建的阿里中国电商集团,本季度营收同比增长 10%,CMR 客户管理收入也增长 10%,电商业务保持稳定。

财报电话会的信息量更大。会上,阿里巴巴中国电商事业群 CEO 蒋凡提到,今年 8 月,淘宝闪购的日订单峰值达到 1.2 亿单,周日均订单量达到 8000 万单,带动闪购整体的月度交易买家数达到 3 亿。

预计未来三年内,这将为平台带来一个万亿级的增量市场。

可以说,淘宝闪购的投入确实烧出了结果,而且相比于其他平台,阿里投入的钱并不多。

在眼下最激烈的零售战场,新的变革已经发生——发力外卖赛道的京东和淘宝闪购,打破了美团常年在外卖市场 70% 的市场份额。

其中,淘宝闪购是这场新格局中最主要的 「变革者」。尤其在 7 月之后,平台通过发放大额消费券,彻底激发了消费者的热情。有媒体报道,8 月 7、8、9 日连续三天,淘宝闪购的日订单量连续破亿,而且超过了美团。淘宝闪购上线三个多月,给行业提供巨大增量。

过往的互联网商战中,每一场商战的开始,都伴随着巨大的争议和质疑,但最后的结果,无一例外地,催生了新的行业格局和用户消费习惯变迁。

2014 年,滴滴和 Uber 发起网约车大战,两家公司发放大额打车券,激起全民打网约车的狂欢。当时,这场竞争被扣上了 「非理性竞争」 的帽子,但回过头,新平台不光重构了行业格局,还扩大了行业规模、满足了消费者需求、增加了就业,帮助行业链上的每一个主体都实现了共生共赢。

阿里对淘宝闪购的投入也是这样。从财报来推测,它的投入规模并不如行业想象的那么高,也几乎没有影响电商主站的表现,甚至可能拉动了电商业务增长。

同时,其产出是清晰的,不但扎实地换来了外卖市场的 「半壁江山」,也为其持续布局的 「大消费」 图景开启了一条新路。

01 外卖版图,迎来颠覆性变化

8 月初,秋天的一杯奶茶,使得几家外卖平台的战火再次升级。据晚点 LatePost 报道,从 8 月 7 日到 9 日,淘宝闪购的日订单量连续三天冲破 1 亿大关。

日单量 1 亿是什么概念?

今年夏季,美团公布的单日最高订单量为 1.5 亿订单,但其中包括了 「神抢手」 等频道的 3000 万至 5000 万的零元购订单。这意味着,淘宝闪购自今年 5 月上线以来,协同饿了么,仅用 3 个月,订单份额就追赶上了美团这个在外卖领域深耕多年的老玩家。

在激烈的即时零售赛道,淘宝闪购能够如此迅速成为行业增量的贡献者和变革者,离不开平台的策略:在餐饮赛道,拓宽全天候的消费时段,提高消费频次;在非餐赛道,构建多元化的消费场景,带动非餐品类商品消费。

比如说,一直以来,外卖平台多集中在午餐和晚餐两个时间段,早餐和夜宵的市场规模尽管都超过万亿,但外卖的渗透率一直占比很低,不足 30%。在去年 12 月,饿了么的夜间 (18-23 点) 订单量占比尽管已经在 2 个月里上升了 3%,但占比也仅占 38%。

淘宝闪购上线以来,就注重全时段的消费需求。7 月,淘宝闪购通过发放免配送周卡、咖啡包月、便利店早餐套餐、餐饮优惠券包 (覆盖 5 顿餐饮消费) 等活动,降低用户购买成本,直接带动非餐时段订单快速增长。

在大量优惠券的助推下,全国 127 个城市的夜间订单环比增长超 100%,同时夜间场景更加多元,露营地周末夜间外卖量环比增长 230%,景区公园、游乐场、垂钓园等夜间订单环比增长超 100%。

当然,热闹的不只是餐饮赛道。

30 分钟下单即达的便利,叠加平台优惠券带来的低价,使得用户不光在闪购下单餐食,还闪购日用品、药品等,这也使得淘宝闪购越来越多非餐商品订单量翻倍。

7 月以来,淘宝非餐订单相比于淘宝闪购上线之初整体增长了 143%。其中,1205 个品类订单量环比增速超过 100%。3074 个商家、超 26 万门店订单量环比增长超 100%。其中,粮油米面订单增长 335%,家庭清洁增长 324%,休闲食品增长 312%,玩具潮玩增长 225%,3C 数码增长 129%,美妆个护、服饰运动、家用电器、母婴等品类订单的增幅也均超过 100%。

淘宝闪购上线 3 个月,已接入 300 多万家门店,涵盖 3C 数码、快消品等多元品类,小到屈臣氏的卸妆水,大到迪卡侬的自行车,淘宝闪购正在渗透到消费者衣食住行的各个场景中。

02 从电商到闪购,从闪购到电商

淘宝虽然在今年二季度才开始布局闪购外卖,但闪购全品类、全时段的特点已经拉升了平台的活跃度。

蒋凡称,闪购拉动手淘 8 月 DAU 增长 20%。外卖平台具有规模效应,流量上涨带来了广告和 CMR 上涨,并提升用户活跃度,起到拉新与减少流失作用,为平台降低了相关费用的投入。

第三方数据公司 QuestMobile 监测的数据也显示,今年 7 月,淘宝 APP 的日均活跃用户数 (DAU) 同比去年 7 月增长了 17%,淘宝与拼多多的日活差距更从今年 4 月的 500 万,拉大到 7 月的 5000 万。

在商业世界里,实现增长并不是一件容易的事情。尤其对于头部品牌商家来说,增量的实现无外乎 3 种方式:开更多的门店,延长营业时间,拓展更多 SKU。

这在餐饮商家里很常见,比如霸王茶姬不断开商场店、海底捞营业至深夜、瑞幸和星巴克开发非咖饮品,其背后的本质都是希望触及更多的消费场景和消费人群,来实现增长。但开店模式重、回报周期长、人流量有限等原因,使得商家很容易触及到生意的天花板。

淘宝的 DAU 逆转是标志性的。过去几年,在内容电商平台冲击下,货架电商难免陷入 「流量焦虑」,而闪购的高频特征让淘宝直接绕开了这个卡点,给品牌和商家带来了新的增长场域。

人气的回归,首先是靠聚拢无数中小门店商户的线下渗透能力实现的。淘宝闪购上线至 7 月,新注册商家超过 24 万,大部分为中小商家。在平台大力补贴优惠券的 7 月,新入驻品牌数环比 6 月增长 110%,新上线非餐品牌门店超过 12000 家。

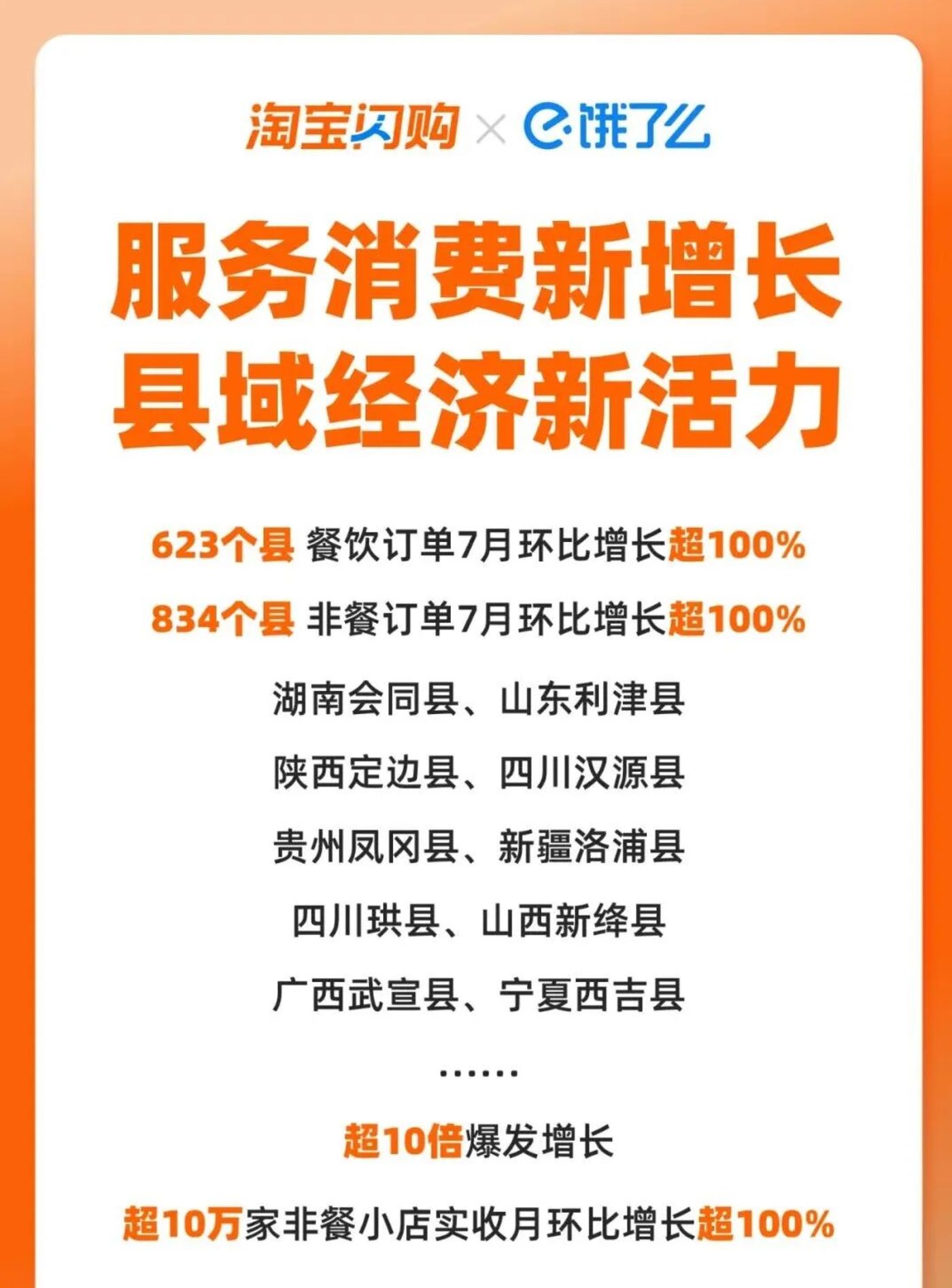

从结果来看,县域市场及广大中小商家,的确爆发出了强劲的消费潜力。淘宝闪购 7 月数据显示,有 623 个县的餐饮订单相比 6 月实现翻倍增长,834 个县的非餐订单环比翻倍增长。

甚至一些县城品牌,正在散发出不亚于城市的消费活力和潜力。

比如合肥本土知名连锁品牌 「联家超市」,旗下有十几家门店入驻淘宝闪购,今年 5 月以来,新用户持续增加,近一个月其店均收入增长近 3 万元;以水果生鲜为主的区域超市 「润宜佳」,在淘宝闪购上线后订单持续突破峰值,7 月以来,下单用户数环比近乎翻倍增长,其中新用户占比高达 60%,店均收入增长超 1 万元。

此外,淘宝闪购也能帮助实体生意进入数字的世界,用数字化的方式来提高效率。

以服装行业的绫致集团为例,其电商负责人 Sammi 对略大参考表示,以往他们认为外卖衣服这个消费场景比较窄,需求并不高,但通过天猫评论区发现原来用户也有即时配送的需求。

在不同的需求场景上,消费者对于服装的需求品类也不相同。牛仔裤、T 恤、衬衫等标品和基础款服饰更适合出差没带够衣服等场景;临时约会、聚会、演出等特殊场景,对于连衣裙等等比较繁复款式的商品需求明显;在新疆、云南、贵州等山区类旅游地区,对于厚衣服的反季商品需求明显等等。

在门店布局上,Sammi 及团队发现,商业区门店用户比生活区门店用户的即时需求更旺盛。

针对这些发现,Sammi 将更多商业区的门店上线了淘宝闪购平台,并通过及时优化门店库存系统,确保零售门店库存不受影响,实现了商品高周转率。

这也使得从今年 1 月就入驻淘宝闪购前身 「淘宝小时达」 的绫致集团,不仅在 618 期间订单突破峰值,7 月以来成交也连创新高,整体订单量对比上线之初增长超 3 倍。甚至绫致集团旗下品牌均实现了增长,如 JACK &JONES 订单量增长了 180%,ONLY 订单量增长了 300%,VERO MODA 订单量增长了 548%,成交增长超 4 倍。

可以说,淘宝闪购与淘宝天猫的电商业务已经出现了协同效应。二季度阿里中国电商的 CMR 增长 10%,其中便有闪购的带动作用。

北大光华管理学院的最新调研结果显示,以淘宝闪购为例研究发现,闪购优惠券对外卖消费的拉动系数达到 1.65;溢出到线上电商实物消费 (不含闪购),拉动系数达到 3.11;而从支付端的总消费来看,拉动系数达到 6.76。也就是说,每 1 元的有效闪购补贴,就能带动消费者 6.76 元的额外消费,预计能撬动近 7000 亿元消费增量。

通过 「线上线下联动、多场景融合」,平台的消费券效力也被有效放大。对于消费者来说,消费券给用户带来更优惠的价格,增强了消费者的下单意愿;对于商家来说,精准发放的消费券激发了商家的经营活力,给消费市场带来新的活水。

03 理性竞争如何走向下一阶段

过去的三个月内,通过加大消费券的投放力度,淘宝的确改写了外卖闪购的市场格局。

而这,并不是 500 亿消费券全部释放出来的结果。根据媒体报道,淘宝闪购的 「500 亿消费券」 并未全部花完,在 7 月仅投入 100 多亿。

不可否认的是,通过发放消费券,淘宝闪购盘活了消费市场。

从茶饮扩大到餐饮,淘宝闪购整合饿了么骑手与即时零售履约资源,在短短四个月的时间里,已经快速补齐地面商业拓展和配送能力的短板,订单量和美团这个即时零售的老玩家持平,给市场带来更多增量。消费市场呈现繁荣后,也正在拉动各行各业的就业。

眼下的淘宝闪购,在良性的竞争下,正在构建一种健康的市场生态,使得用户、商家、骑手、平台四方共赢。

而这一切,还只是刚刚开始。

蒋凡在财报电话会上提到,接下来的目标,一个是提升淘宝闪购的经营效率,一个是实现近场原生模式和远近场的深度结合。

在下一阶段,平台将会持续推动高价值订单占比的提升,包括高单价的正餐订单,以及零售订单的比例。7 至 8 月,平台对运力做了大规模投资,随着后续平台的订单规模相对稳定,物流成本将会显著下降。

与此同时淘宝还在完成另一个布局,就是将用户留存到平台自身。8 月 6 日,淘宝上线了新的大会员体系,这个体系有两个特色:覆盖平台所有用户,整合多项业务。同时它还是个 「打怪升级」 模式,对平台的忠诚度越高,等级越高。

当淘宝能为大会员提供全面的服务,这也意味着其定位已经转变为一个 「大消费平台」,不但在即时零售领域有更大潜力,也能借由闪电仓、盒马、天猫超市与天猫的电商供给本身等板块的联合,融合远场与近场,提供即时服务。

如今外卖闪购市场走进双头竞争格局,但外卖战火催生的增量市场,尤其大消费新场景的爆发,对于所有平台的规模扩大仍然有利。

无论是对淘宝闪购还是对美团而言,这既是重新建立护城河壁垒的机遇,也是验证商业生态韧性的新试炼场。