猜您喜欢

折叠自行车赛道“ 隐形冠军” 大行科工 (深圳) 股份有限公司 (以下简称“ 大行科工”),近日披露招股章程,正式启动发行工作,其亮眼的增长数据引发市场关注。

在整体自行车市场的成熟格局下,大行科工却展现出强劲的增长动能。招股书显示,公司自行车销量从 2022 年的 14.9 万辆飙升至 2024 年的 22.95 万辆,复合年增长率达 24.1%;收入则由 2.54 亿元增至 4.51 亿元,复合年增长 33.1%。更令人瞩目的是,2025 年前四个月,其销量与收入同比增速双双突破 46%,远超行业平均水平。

大行科工的核心投资价值在于其作为“ 折叠车品类王” 的稀缺性。灼识咨询数据显示,按 2024 年零售量及零售额计,大行在中国内地折叠车市场均位居第一,份额分别达 26.3% 和 36.5%。大行的高速增长并非偶然,而是精准卡位“ 折叠车” 这一高速成长利基市场的必然结果。区别于传统自行车的出行工具属性,折叠车凭借其“ 便携、易储、多场景 (通勤+休闲+玩乐)” 的核心优势,完美契合现代城市生活需求。

品类领导地位赋予大行显著的定价权与高毛利,叠加其聚焦“ 折叠王” 战略构筑的产品、渠道、营销壁垒,以及 IPO 募资强化产能与研发的清晰路径,大行为投资者提供了一个在看似饱和的传统行业中捕捉结构性增长龙头的绝佳样本。其故事,远不止于一家企业的成功,更是对“ 慢行业寻找快公司” 投资逻辑的生动诠释。

品类制胜:在红海中开辟蓝海,坐实“ 折叠王”

在商业语境中,尤其是在消费行业,企业的竞争本质上是品类的竞争。企业的成功往往都是因为成功地开创了一个新品类,或者在细分品类做到行业第一。

前者的典型代表为特斯拉,凭借着开创电动汽车品类捕获消费者心智,仅用几年时间市值便超越了全球 29 家传统车企的市值之和。后者的典型代表则是大行自行车,大行科工则通过“ 极致聚焦折叠车利基市场” 在传统自行车红海中开辟蓝海。

怎么理解大行科工在传统自行车红海中开辟蓝海?过去四十年时间,自行车先是因汽车、电动车普及而被边缘化,而后又因健康、环保及骑行文化 (通勤+运动+社交) 复兴。当前,折叠车凭借其“ 便携、易储、多场景覆盖” 的核心优势,成为破解现代城市生活痛点的最优解。骑行圈流传的“ 骑行的尽头是折叠车”,正是对其产品力与市场契合度的生动写照。

数据印证折叠车品类的爆发力。招股书显示,预计全球折叠自行车市场销量 2024—2029 年复合年增长率 (CAGR) 高达 7.3%,优于同期整体自行车市场销售复合年增长率的 2.4%。

在这个高增长赛道,大行科工是不折不扣的统治者。灼识咨询数据显示,2024 年,大行在中国内地折叠车市场零售量及零售额份额分别高达 26.3% 和 36.5%,是当之无愧的“ 双料冠军”。这种绝对的品类领导地位,是其高速增长的核心引擎。

成为细分品类之王,带来的不仅是市场份额,更是实打实的商业优势,集中体现在定价权与抗周期性上。

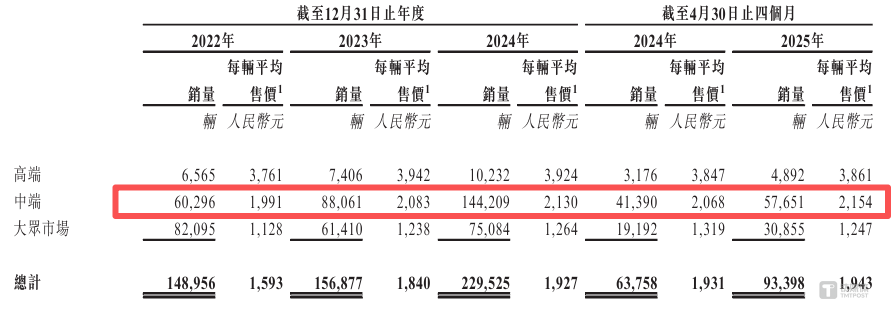

凭借品牌与技术壁垒,大行拥有更强的定价能力。招股书显示,其主力中端产品均价已从 2022 年的 1991 元提升至 2025 年的 2154 元。均价提升直接推动毛利率持续走高,从 2022 年的 30.4% 攀升至 2025 年前四个月的 32.6%。在传统制造业中,这样的毛利率水平实属亮眼。

此外,品类优势赋予了强大的抗风险能力。即使在疫情期间户外活动受限的背景下,大行近三年 (2022-2024) 销量与收入的复合年增长率 (CAGR) 仍分别达到 24.1% 和 33.1%。2025 年前四个月 46%+的增速,更是远超行业,凸显其增长并非昙花一现,而是建立在坚实的品类需求基础之上。

加固王座:产品、渠道、营销“ 三板斧” 构筑壁垒

坐稳“ 折叠王” 宝座并非终点。大行科工深谙“ 守江山” 之道,通过聚焦产品力、渠道力与营销力,持续加固护城河。

产品布局方面,大行科工采用爆款突围+多品类布局的打法。2000 年初,公司推出的 P8 折叠车型,一经推出便引起消费者强烈关注。至今,在骑行圈,说到折叠自行车,很多人第一想到的就是大行 P8,它始终占据着不可撼动的地位,无论是通勤族还是骑行爱好者,都对这款车型津津乐道。体现在数据上,招股书显示,P8 累计销量超过 15 万辆,被公认为折叠自行车市场的首选。

单点爆款突围,强化市场口碑后,公司顺其自然地从折叠自行车发展到其他自行车类型,包括公路自行车、山地自行车、儿童自行车和电助力自行车,报告期内,大行科工已经推出超过 70 款自行车车型,进一步完善公司在自行车领域的全品类布局,提高行业竞争力。

P8 大受欢迎的背后,得益于公司持续对技术进行研发升级。招股书显示,大行科工是中国折叠自行车行业拥有最多专利的品牌,报告期内,大行科工在中国内地拥有 113 项有效专利,在美国、欧洲及日本拥有 22 项有效专利。招股书提到,未来将募资的 15% 用于研发中心建设,预计目标 3 年内研发支出占比提升至 5%,夯实自己的技术优势。

在商业语境中,“ 酒香也怕巷子深” 是消费企业的常态。为进一步打开折叠车市场空间,大行科工采取线下依托经销商及直营店,轻资产迅速抢占市场份额。时至今日,大行科工已经在国内 30 个省份合作了 38 家经销商,覆盖 680 个零售点。国内经销商贡献的收入由 2022 年的人民币 1.55 亿元增长至 2024 年的 3.07 亿元,复合年增长率为 40.4%,增长势头喜人。

同时,大行科工也在线上渠道持续发力,并且取得较大成果。招股书显示,公司同期线上收入从 1410 万增长至 1 亿元,复合年增长率为 166.6%。公司在海外市场亦在加码布局。报告期内,大行科工通过 35 个海外经销商的网络将产品销往 28 个国家和地区,包括欧洲、美国和东南亚。

营销方面,大行科工通过“ 共享 360” 项目,专利技术 (如易行轮、座管打气筒) 和大行品牌授权给同业 (报告期内分别授权给 18 家和 16 家同业),大行不仅获得授权收入,更借助合作伙伴力量扩大品牌影响力,尤其在非核心品类 (如山地车、童车) 上实现协同。

从上述角度来说,大行科工凭借加强研发投入,创新产品设计,多品类布局,巩固优势。而后又通过完善销售渠道,品牌授权提高品牌价值,建立牢固的竞争壁垒,实现强者恒强。

未来棋局:自建产能打破瓶颈

翻看大行科工招股书会发现,其并没有在拿下多项第一后放松警惕,反倒沿着“ 产能自主” 这条主线,追求“ 百尺竿头更进一步”,加固护城河,提升长期价值。

一直以来,大行科工有着产能紧张的甜蜜烦恼。招股书显示,报告期内,公司工厂的产量分别为 10.54 万辆、9.29 万辆、7.55 万辆,产能利用率分别为 117.2%、103.3%、113.5%,基本都是满产状态。

在产能紧张的情况下,早期的大行科工主要依靠 ODM 模式对产能进行补充。从企业发展进展来看,早期依靠 ODM/OEM 模式是合理路径,可以帮助企业实现快速扩张和品牌认知。但要成为真正的全球领导者,掌握核心制造能力和供应链自主可控至关重要。

在招股书中,大行科工提到,公司在募资完成后,将计划设立新生产设备,初步年产能约 20 万辆,大幅提升制造规模。2024 年公司的自行车累计销量为 22.95 万辆。换句话,如果公司募投顺利达产,将大大缓解公司的产能焦虑。进一步降低成本,提高利润率。

自建产能的重要性不言而喻。其不仅能保障核心技术不外泄、提升品控、缩短新品上市周期,更是实现从“ 微笑曲线” 底部 (制造) 向更高附加值环节延伸的关键一步,支撑其从“ 品牌运营商” 向“ 一体化制造商+品牌商” 蜕变的关键一步。

从投资的视角看,大行科工的故事,远不止于一家企业的 IPO 成功。它生动诠释了在看似饱和的“ 慢行业” 中,如何通过极致聚焦细分品类、打造绝对领导地位,从而捕获结构性增长机遇的投资逻辑。

展望未来,大行科工的关键看点在于企业能否从“ 中国折叠王” 晋级为“ 全球骑行巨头”,这取决于其细分品类战略能否持续深化与高效执行。而从当前所呈现的布局与势头来看,无疑为其未来的“ 确定性” 奠定了坚实基础。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App