9 月 3 日的阅兵吸引了几乎所有人的注意力,以至于另一个重要成果显得颇为低调。

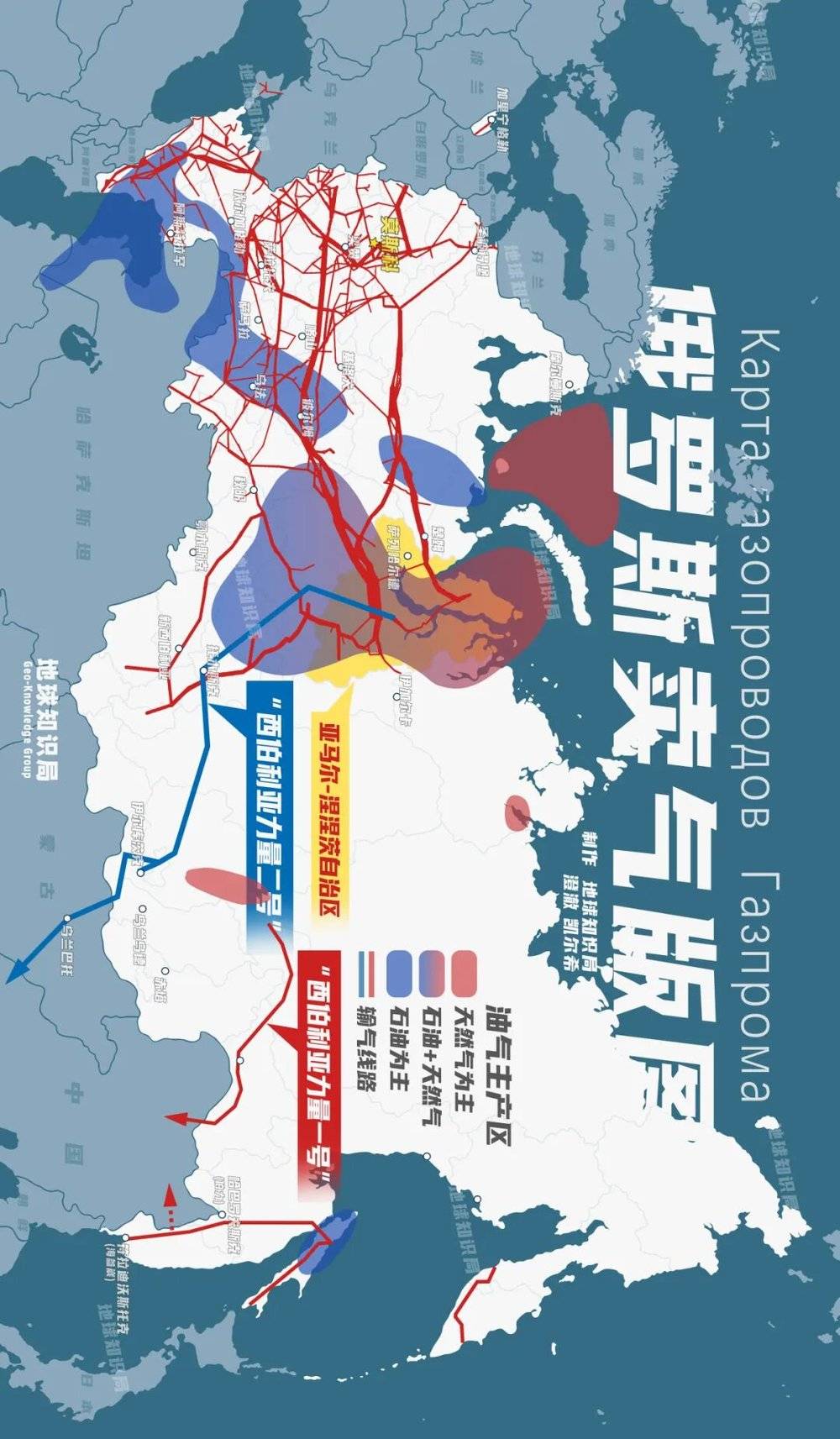

在上合峰会后的 9 月 2 日,中、俄、蒙三国元首在北京人民大会堂举行中俄蒙元首第七次会晤。三方就过境蒙古的 「西伯利亚力量 2 号」 跨国天然气管道签订了具有法律意义的备忘录。

俄新社报导称,「西伯利亚力量 2 号」 天然气管道项目将从西西伯利亚气田经蒙古国向中国输送每年 500 亿立方米的天然气。该项目合同期限为 30 年。关于购买价格目前没有披露,俄气首席执行官表示肯定比欧洲的买价要低。

这是一个兼具外交和经济需求的重大国际工程,且显然建立在三国高层次的外交互信上。但很少有人知道,早在 2015 年,该项目就签署了意向协议,过了 10 年之久,终于最终确定。

「西伯利亚力量 2 号」 为何长期悬而未决?路线究竟有何深意?其规模和建成能否改变能源格局?

一、为什么是蒙古?

修建一条从俄罗斯 「亚马尔-涅涅茨自治区」 直接到中国的管道天然气路线,早就在莫斯科的计划内。最开始,其计划是跨越阿尔泰山,直接从俄罗斯的阿尔泰共和国连接新疆的阿勒泰地区。但是基于生态等一系列理由,最终废弃了。

从 2015 年 「西伯利亚力量 2 号」 被提出以来,其路线基本维持了从亚马尔-涅涅茨自治区开始,从边境过蒙古国,抵达中国的路线。

这期间,哈萨克斯坦也试图和蒙古国竞争这一路线的过境方案。

但从结果看,中俄都没有选择让 「西伯利亚力量 2 号」 再次成为一条经过中亚的路线。

俄国选择蒙古路线,显然有加强对蒙古影响力的考虑。哈萨克斯坦本身就是天然气出口的友商之一,而蒙古是缺气的,不光能加强能源控制,还多了一个用户。

对蒙古国来说,虽然一直有对俄国控制本国能源动脉的担忧。但蒙古显然面临着非常严重的燃煤污染问题。尤其是首都乌兰巴托,全国一半人口挤在这里,各种燃料排放导致空气污染极其严重,相比之下,天然气真是太清洁的能源了。

对中国来说,该管线的落地延宕十年,主要是因为商业上没有谈拢,而非路线问题。俄罗斯政府金融学院的专家指出,对 「西伯利亚力量 2 号」,中国政府长期坚持应该按照俄罗斯内部的天然气价格加上一定的附加关税来定价。按照这个定价,1000 立方米天然气现在只能卖到 120-130 美元。

而俄方希望照搬 「西比利亚力量 1 号」,按照亚洲油气产品的篮子价格来定价,那就要卖到 265-285 元。

俄方提出项目时是天然气历史低谷的 15 年,而此后天然气价格上来了,双方要把价格谈拢就更显困难。同时,该项目有大量的能源基建要做,耗资巨大,也很难让中国下定决心,因此一拖就是 10 年。

从 1 号管道送来的俄气,源源不断地输往东北、华北和华东▼

在 2025 年的新历史条件下,显然该协议促成绝不单单是外交因素就能完成的。虽然不知道具体采购价格,但是俄罗斯油气网已经在报道中抱怨称:「中国一贯是获得极低油气价格的大师」。

二、让 「西西伯利亚」 为我所用

但不得不说,虽然价格低,但规模是真的大。

俄气总裁米勒称 「西伯利亚力量 2 号」 管道:「将是全球天然气行业规模最大、资本密集型最高的项目」。这个项目预计花掉 100~140 亿美元的预算,来铺设 2000 多公里管道。

「西伯利亚力量 2 号」 天然气管道的理论输送量设计为 500 亿立方米/年,这恰恰跟被炸毁的 「北溪」 输气管道的量差不多。

同时,「西伯利亚力量 2 号」 直接从世界第二大的乌连戈气田出发,把天然气导到中国。值得注意的是,围绕乌连戈气田的这一片地区全是天然气田。

这个地理学上叫做西西伯利亚含油气盆地,有着俄天然气储量的三分之二。而且有成熟的输欧天然气管道,长期以来这里的油气主要是卖给欧洲的。

传统供给中国的 「西伯利亚力量 1 号」 的天然气都属于东西伯利亚油气盆地,这里的天然气储量就少得多了。

俄罗斯面向东西两边卖气的基建完全不可比较,甚至是一种隔离的状态。

相比于欧洲区域密密麻麻的管道,广袤的亚洲管线屈指可数,横屏▼

自 「西伯利亚力量 1 号」 建成以来,几乎每年都在以超过合同标准的量供气,到 2025 年,「西伯利亚力量 1 号」 已经达到其设计的理论上限。从远期来看,中国的需求还会提高,但不可能通过这条老线无限扩容。

因此可以说,要满足中国不断扩大的清洁能源需求,势必要让原来欧洲人独享的世界最大天然气盆地——西西伯利亚油气盆地为我所用,因此 「西伯利亚力量 2 号」 管道的建立,实际上打破了俄国卖气东西隔绝差别待遇的情况,意义肉眼可见。

三、中国缺气,俄罗斯更缺钱

天然气是很好的清洁能源,即使单从碳减排和碳达峰的角度,中国就离不开进口然气。

2024 年,我国进口液化天然气(LNG)7665 万吨,进口金额 3136 亿元,进口单价折约 4.09 元/公斤;进口管道天然气 5504 万吨,进口金额 1502 亿元,进口单价折约 2.73 元/公斤。

从 LNG 船来的天然气,又贵又不好把控,无法作为基载能源。因此加大管道气的进口,让天然气进口更多元、更可控就是未来方向。

目前,中国的管道天然气进口,除了俄罗斯就是以土库曼斯坦、哈萨克斯坦、乌兹别克斯坦为主的中亚国家。

土库曼斯坦这个一贯的最大管道气提供国还比较稳定。而近年,哈萨克斯坦和乌兹别克斯坦都减少了对中国的天然气出口。

2024 年,哈萨克斯坦大幅减少了天然气出口量,与前一年相比减少了 40%。而乌兹别克斯坦这个曾经供应将近一成管道天然气的国家,已经一度完全停止天然气出口。这主要是因为近些年,这两国经济发展迅速加上人口增长,对天然气的内需旺盛导致的。

所以,中国要加大管道天然气供给,最可行稳妥的办法,就是继续增加采购俄气的比例。虽然一定程度上削弱了进口多元化,但是算能源安全的总账,应该还是划算的。

对俄罗斯而言,「西伯利亚力量 2 号」 固然可喜,但这也是迫不得已的结果。今年前 7 个月,俄罗斯对欧洲的管道气出口再创新低,仅卖给欧洲 83.3 亿立方米天然气(去年同期还有 155 亿立方米)。

因此今年俄罗斯管道气对欧出口应该不会超过 160 亿立方米,这甚至已经低于 1975 年对欧出口的水平!

去年,俄罗斯天然气工业股份公司 (Gazprom,俄罗斯最大天然气巨头)年产量为 4161.9 亿立方米,有 600 亿立方米没卖出去,比阿联酋全年产气量还多。

欧洲是俄气几十年的老主顾,但欧盟委员会正在坚定推行 2027 年底前俄罗斯天然气进口清零的计划,欧盟对俄罗斯管道气以外的 LNG 液化气也加紧制裁,显然,欧洲的采购量还要继续降,俄气的价格恐怕也要继续跌。

如果 「西伯利亚力量 2 号」 能够落地,加上原有线路,仅管道天然气,每年中国就可以消化约 1060 亿立方。(2024 年中国天然气自产 2464 亿立方米)

虽然卖给中国的管道气的溢价远少于欧洲,但没有订单就啥都没有。如果不能稳住中国这个大客户,俄罗斯的天然气行业几乎是没有明天的。

几年前我在亚马尔—涅涅茨地区旅行的时候,一位当地的行政人员带我登上一处制高点,指着远处的天然气田和管道说:「看,那就是出口给你们中国的。」 这在当时应该是逗我这个中国人玩。(可能有一小部分走 LNG 来华)

然而,历史有时候就像人预期的自我实现,恐怕不久的将来,我家天然气灶里冒出的真就是来自亚马尔的蓝火了。

参考资料:

1.ШагкЗападномумаршруту!Россия,МонголияиКитайобсудилиперспективысотрудничества,вт.ч.погазуhttps://neftegaz.ru/news/transport-and-storage/898602-shag-k-zapadnomu-marshrutu-rossiya-mongoliya-i-kitay-obsudili-perspektivy-sotrudnichestva-v-t-ch-po-/

2.ЧтоизвестноодоговоренностяхРФиКНРпо«СилеСибири–2»https://www.vedomosti.ru/business/articles/2025/09/02/1135851-izvestno-o-sile-sibiri

3. 我国液化天然气 (LNG) 及管道天然气主要进口国及价格 https://xueqiu.com/1247216362/334032454?utm_source=chatgpt.com

4. 哈萨克斯坦天然气开采量增长 6.4%https://cn.inform.kz/news/tianrankaichang64-de04db/?utm_source=chatgpt.com

5.ПолитологБовт:Прокладка"СилыСибири-2"можетстоитьРФ10-14млрддолларовhttps://rg.ru/2025/09/02/politolog-bovt-prokladka-sily-sibiri-2-mozhet-stoit-rf-10-14-mlrd-dollarov.html

6.ЭкспортгазаизРФвЕвропупотрубеупалдоуровней1970-хhttps://www.dw.com/ru/eksport-truboprovodnogo-gaza-iz-rf-v-evropu-ruhnul-do-urovnej-1970h/a-73115734