有多少人喝过八马茶叶?这家以 「高端」 作为标签的茶品牌,凭借历史悠久的铁观音受到一众茶友的追崇。但到今天,似乎有点不如人意了。

位于北京核心商圈的两家八马茶叶线下实体店内鲜有行人停下驻足,用门可罗雀来形容毫不夸张,更别提进去消费喝茶。而商圈的另一边,霸王茶姬等新式茶饮则客户不断,二者形成鲜明对比。

更为扎心的是,长达 12 年的 IPO 之旅,八马依旧没有走到终点。

8 月 28 日晚,招股书失效的八马茶叶重新递表港交所。这也是其在 2019 年接受上市辅导以来的第四次 IPO 之旅。

在传统茶行业中,相信没有一个比八马茶叶更执着于 IPO 的公司。

2013 年,八马茶业首次冲击深交所中小板以失败告终;2015 年 11 月,八马茶业在新三板挂牌,但因盈利波动悄然退市;2018 年 4 月,八马茶叶开始备战 A 股,次年开始接受上市辅导;2021 年,公司向深交所创业板递表申请上市,但在经历三次问询、三轮招股书更新后又主动撤回了申请;2023 年,公司再次申请深交所主板 IPO,但在注册制新规下被迫撤单。A 股折戟数次后,八马茶叶最终转向了对消费行业更加友好的港股市场。

12 年时间里,八马茶叶屡败屡战,精神让人佩服,但也不禁发出思考:为何资本市场泡不开八马茶叶?

一方面原因是资本市场却对传统茶企表现出冷淡的态度。

背靠中粮集团的中国茶叶在 A 股摸爬滚打五年,但最终依旧落到终止上市的结果。转港股并成功 IPO 的天福茗茶 2011 年上市,如今股价不足发售价的十分之一。另一家澜沧古茶 2023 年 12 月上市即破发,到 2024 年净利润亏损 3.08 亿元。

有这样的前车之鉴,资本们对于八马茶叶的态度只能是更为冷淡。

但是更主要的原因还是八马茶叶自身的弊端。我们发现,八马茶叶当下有四大痛点,

1、产品更多依靠贴牌模式生产,占比超 50%,标榜的 「古法」 似乎更像是一个营销标签。

2、八马茶叶的线下门店中,加盟店占比达到了 93%。这种加盟商的轻资产模式,在早期虽然撑起了公司营收大盘,但到现在也已经开始放缓,并且有因品控问题受到反噬的趋势。截至 2025 年上半年,八马茶叶的营收同比下滑 4.2%,净利润方面更是同比大幅下滑 17.8%。

3、主打 「高端」 的标签在如今消费降级的环境下显得尤为尴尬,曾经的中产客户购买力正在不断下降。

4、而在消费品牌极为关键的年轻人的市场,八马的扩张也并没有突出的进步,甚至连曾经专为年轻人打造的产品在当今市场上 「查无此人」。

种种问题压在八马茶叶头上,阻碍着其进入资本市场的梦想。

表面卖茶,更多是中间商赚差价

「认准这匹马,好茶喝八马」,这是八马茶业的经典宣传语。在这句宣传语中,八马茶业将自身定位于 「好茶」 的标准,给消费者留下 「高端」 茶叶的形象。

可是这样讲高端故事的八马在生产上却严重依赖贴牌模式,让消费者对其质疑不断。

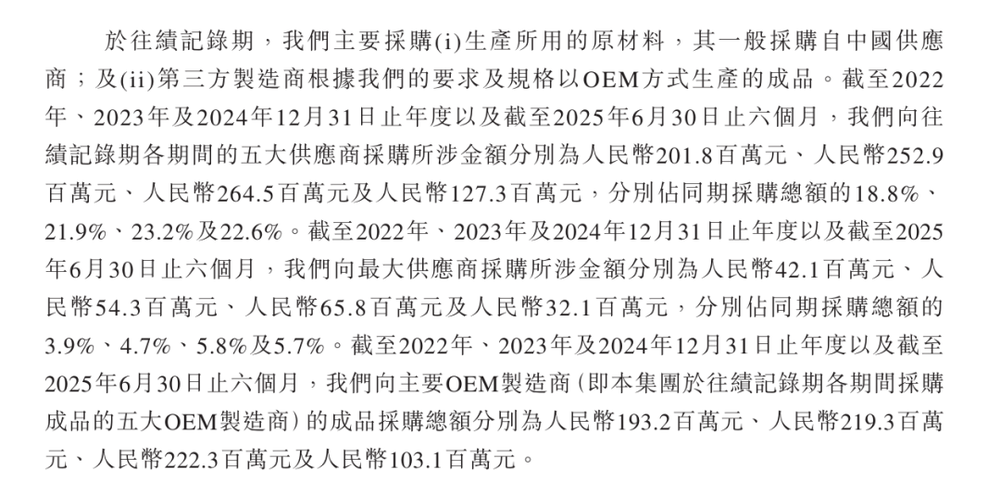

所谓贴牌,就是产品由代工厂生产,然后套上品牌包装的 OEM 模式。早在八马递表深交所的招股书中,八马就曾明确,公司自主生产的产品主要是铁观音以及部分岩茶,小部分茶叶为自主分装,而其他大部分产品都是定制采购。

目前,八马茶业超过 50% 的产品依赖第三方 OEM 代工。即依靠第三方代工成品,然后由八马茶叶品牌直接对外出售。这对标榜 「高端」 和 「传承」 的品牌形象来说,是一个不小的反差。

2019 年至 2022 年 9 月,来自定制采购的产品占主营收入的 50% 以上,而定制采购就是供应商代工完成的成品。与之相比,同行企业中国茶叶、澜沧古茶都是以自主生产为主。

业绩报告上也侧面证明了这一点,2022—2024 年,八马茶叶销售自产产品所得收入分别为 6.74 亿、9.87 亿、10.6 亿。而销售第三方制造商所产产品所得收入分别为 11.3 亿、人民币 11.2 亿、人民币 10.7 亿。

八马茶业自主生产的茶叶品类有限,主要集中在铁观音和部分岩茶,对于普洱茶、红茶、绿茶等其他茶类,以及茶具、茶食品等衍生品的生产能力不足。而为了满足茶众多元化的需求才不得已大量使用贴牌模式。

同时,八马茶叶在研发上的支出薄如蝉翼。据八马茶业招股书,2019-2022 年前三季度,八马茶业的研发投入占总营收的比例仅为 0.56%、0.26%、0.38%、0.4% 左右。而销售支出占比则达到了 35.02%、33.85%、33.04%、32.45%。

对比之下,八马茶叶的研发费用甚至还不如销售费用的零头。

而靠贴牌可以弥补八马轻研发和产品品类不足的问题,让八马可以将更多精力和费用花在营销与孵化自己的品牌 IP 上。

但成也贴牌,败也贴牌。没有将产品牢牢把握在自己手里,八马茶叶的手就伸不到食品质量的品控上,导致的结果是所售产品品质参差不齐。

根据八马茶叶深交所版本的招股书,八马茶业在 2018 年至 2021 年,曾涉及投诉举报 113 起,其中虚假宣传 63 起,质量问题 23 起,其他 27 起。黑猫平台上共有 52 条关于八马茶叶的投诉,其中涉及产品内有杂物、虚假宣传、以次充好……而常常被拿来与八马作比较的澜沧古茶,其黑猫投诉平台仅有 7 条投诉内容。

八马想在消费者心中树立 「高端好茶」 的形象,但从消费者心智来说,很难把贴牌产品和高端联系在一起。想要走高端路线,至少要有自己的研发线、产品线,以及产品创新的诚意。如果品控都不能牢牢把握,高端化从开始就会充满挑战。

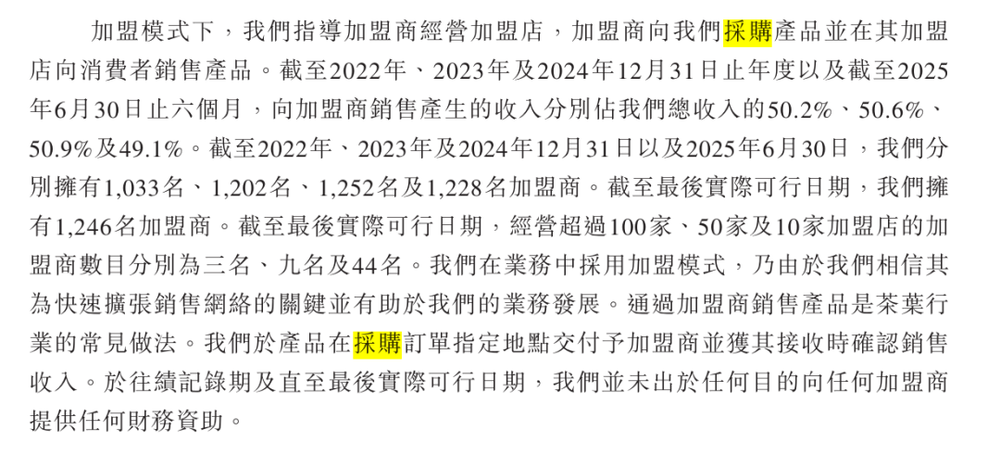

靠加盟商撑起,也被加盟商所拖累

从 1997 年开始启航,到今天成为茶企的巨擘,八马靠的不只是茶,还有加盟商。

截至 2025 年 6 月 30 日,八马茶业共有 3585 家线下门店,包括 244 家直营门店及 3341 家加盟店。也就是这 3000 多家店共同撑起了八马茶叶营收大盘的半边天。

2022 年、2023 年以及截至 2024 年 9 月 30 日止九个月,八马向其加盟商销售产生的收入分别为人民币 9.12 亿元、人民币 10.73 亿元及人民币 8.19 亿元,分别占同期总收入 50.2%、50.6% 及 49.7%。

但是到今天,这些功臣已经不能为八马提供增长了,并且还隐隐有拖后腿的迹象。

2023 年,八马加盟店净增 475 家,而 2024 年前三季度,净增长数量放缓至 170 家。销售数据层面,2024 年前三季度公司向加盟店的销售额为 8.18 亿元,同比仅微增 0.12%。受加盟店增速放缓的影响,八马茶业 2024 年前三季度实现营收 16.47 亿元,较上年同期微增 0.98%,整体增长势头趋于平缓。

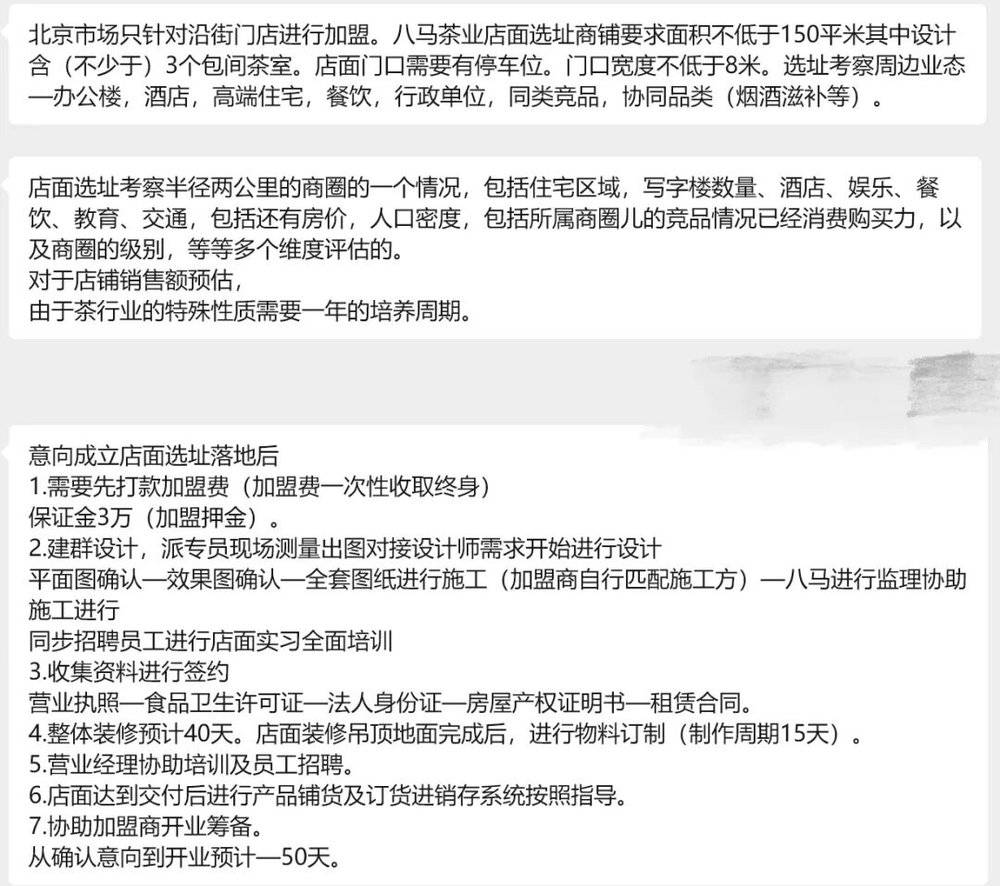

笔者向官方了解了一下加盟八马的具体要求。根据北京地区招商负责人所说,八马商铺要求面积不低于 150 平米,其中设计含不少于 3 个包间茶室。员工要求大概为每间店铺三人。

以北京核心商圈为例,150 平米的店铺月租金大概 5 万,人力成本计算为 3 万,水电杂费记为 5000。也就说一间八马茶叶商铺每月固定支出在 8 万 5000 元。

如果以八马茶叶公示的 60%的毛利率来计算,八马茶叶一间店铺的每月盈亏平衡点销售额就要达到 14 万左右。

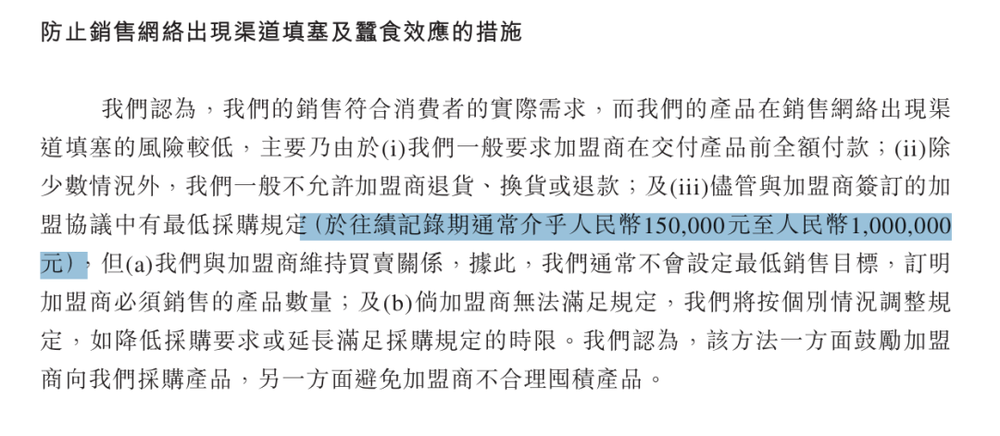

此外,八马茶叶的加盟方式类似于 「买断制」。加盟商们必须先交钱才能进货,且不退不换。根据招股书中披露的信息,八马茶叶加盟商需遵守 「年度最低采购 15 万~100 万元」 的规定。通过问询官方得知,北京地区的年度最低采购额在 50 万。

加盟商们购买的茶叶若不能及时卖出,只能在仓库里慢慢变老,而大部分鲜味型茶最佳风味期仅半年。这导致加盟商往往要面临极大的囤货压力。

销售风险全扛在加盟商肩上,当加盟商们不赚钱,那为了生存就只能采用 「自己的方式」。比如超期存货只能打折甩卖,久而久之,质量参差、跨区串货、低价甩卖的乱象在八马茶叶的加盟店中并不罕见。

以深交所版本招股书中的例子。在 2021 年,八马茶业的一位加盟商就曾销售过期的铁观音,而过期的茶叶正是铁观音产品中最具代表性的一个系列——赛珍珠系列。不仅如此,还有加盟商曾出售过期的八马武夷岩茶大红袍、八马贵妃红,而这均被消费者起诉至法院。

诚然,庞大的加盟商群体为八马的营收奉献了不可或缺的力量,但缺少对加盟商的有效管控也会因为产品品质问题受到反噬。

八马现在的方向或许不是一味的扩张,而是管理好每一个加盟商。加强对加盟商的资质审查和经营能力评估,确保加盟商与品牌的调性一致。所谓 「筛选即赋能」,从源头上为后续的良好管控奠定了基础。再辅以定期质量检查,通过持续的监督去保障门店服务始终维持在高水平。

当今增长放缓的语境下,八马要去认真考虑这样 「小而精」 的路线:控制好每一个店面、选品质量与成本,才能把控利润。

中高端茶叶,已经卖不动了

将时间调回到 2009 年。

彼时,八马茶叶创始人王文礼兄弟请到了当年知名的广告人叶茂中给公司做策划。在叶茂中的建议下,八马茶业的品牌定位由 「茶中奢侈品」 换成了 「商政礼节茶」,主打成功人士的送礼需求,目标客户主要为中小企业主。至此,铁观音、普洱、白茶等成了八马茶叶的高端代名词。

根据中国茶叶流通协会数据,2024 年常规茶礼的平均单价在 300~500 元区间,而八马的核心产品线则集中在 800~2500 元/斤。其明星产品 「传家龙井」 限量礼盒 (200g)售价达 3280 元,折算为斤价也已突破 8000 元。

在早期,这种服务于中高端客户的打法确实给八马带来了不错的业绩反馈,但在现今的消费降级环境中,这种打法开始变得尤为尴尬。

现在的茶叶市场,细分到每一个消费群体。

平价茶,有老百姓喝,以薄利多销胜出。顶级名山古树,有富豪消费。无论行情如何,该喝的还是会喝。

尴尬的,是八马茶叶这种大几百块到千元一公斤的中高端茶。

中高端茶的主要消费群体,是中产。即摸爬滚打多年的白领、企业高管、个体户、小微企业主等等。

然而,市场卷的就是中产。这类茶友,经济好的时候,1 万元一公斤的古树茶,一年消费两公斤,没有什么压力。

但在当前经济环境影响下,企业采购和高端礼品需求缩减;目标客户 (中产)消费意愿明显下降。

这里还有另一组数据,2022 年到 2024 年,八马茶叶线下直营店的会员平均年度购买金额分别为 2860.4 元、2840.2 元、2469.6 元。可以看出,八马茶叶会员的购买力正在减弱。

笔者还走访了两家位于北京热门商圈的八马茶叶实体店铺。(分别为蓝色港湾和国贸)。这些线下实体店铺内普遍配备两名茶艺师,但是店内客流量普遍很低。笔者在观察期间,八马茶叶的这两家店铺鲜有人驻足,而同商圈中的霸王茶姬等新式茶饮则客户不断,二者形成鲜明对比。

小红书上一位线下茶叶店老板向笔者表示:「这两年的茶叶行情一直不好,尤其是 2024 年最为艰难。」 在这位老板的叙述中,这些卖得稍贵的茶叶大多是消费者买来送人的,其本身自带社交属性。但在经济形势的影响下,茶叶很难再像前几年那样通过送来流通。

有一位老茶客向笔者表示:「平时并不会选择八马茶叶,原因在于同价位上有更好的产品选择,而如果是相同品质还有更多比八马便宜的品牌可以选择。」 总结就是,八马茶叶的性价比并不高,更多是品牌溢价。

八马并不是没有注意到这点,2024 年,其已经出品了一些价格更亲品的产品,并且目前取得的效果还不错。只是大众市场可供消费者选择的品牌琳琅满目,比起长久以来主打高端的八马来说,它们更懂得如何吸引消费者。

而且八马茶叶的销售渠道建设主要集中在线下,对于价格亲民产品来说,线上渠道才是主战场。尽管此前八马也在积极拓展线上渠道,但与一些电商原生品牌相比,在线上渠道的运营和管理经验相对不足。

拿不下的年轻群体

年轻人代表着未来,资本也更看好与年轻人相关的生意。

Z 世代追求的是高效、透明与体验感并重的消费模式。他们青睐 「3 分钟现萃」 的迅捷、倚重 「风味轮量化测评」 所带来的科技感与确定性,更需要品牌提供社交价值与情感联结。而八马茶业所强推的 「城市会客厅」,虽然在理念上试图复制星巴克的 「第三空间」 模式,在实践中却更多演变为中小企业主的商务接待场所。厚重的红木家具、传统的茶艺表演、高昂的消费门槛,无形中构筑起一道阻碍年轻群体融入的 「茶席之墙」。

八马茶业董事长王文礼曾对外表示,「年轻人的生意不是不做,我在下一个路口等这些年轻消费者们。」 这句话暴露出企业一种典型的观望姿态——不是主动走近年轻人,而是期待年轻人最终走向自己。战略层面的保守与滞后,在高速迭代、竞争激烈的新式茶饮市场中,极有可能导致其估值逻辑与增长预期大打折扣。

2022 年以来,企业也确实进行了一系列面向年轻群体的转型尝试。例如,其推出子品牌 「小马茶趣」,定位新式茶饮,主打奶茶、果茶和纯茶产品,试图以 「线上+线下」 融合模式打入年轻人市场;同时成立创新事业部,推出速溶原萃茶饮品牌 「fnf」(fast and fresh),探索便捷式茶饮解决方案,意在抓住茶饮料领域的增量机会。

然而这些举措尚未带来预期中的突破。「小马茶趣」 在产品创新、品牌个性与消费体验方面并未形成足够差异化,淹没于早已白热化的现制茶饮红海。

而 「fnf」 在速溶茶可以在搜索引擎,小红书、抖音等社交媒体上搜寻到相关内容,但是在淘宝、京东等电商平台根本找不到这些产品。有报道显示八马茶叶创新事业部总经理兼 fnf 品牌的创始人王焜恒还曾在某消费品牌大会上介绍过 fnf。

笔者观察到,抖音的官方账号上也并无橱窗,最后一次短视频更新时间停留在 2022 年的 9 月。似乎这一品牌横空消失了,只有一些零碎的记录证明它曾经来过。或许这些迹象暗示着八马的年轻化尝试并不成功。

要想真正与年轻消费者相遇在 「下一个路口」,八马茶业或许更该主动迈出脚步,彻底离开自己的舒适区,从等待型增长转向进攻型创新。毕竟茶还是那片茶,但喝茶的人、喝茶的方式和喝茶的意义,早已不是从前那样了。

本文来自微信公众号:剁椒 Spicy,作者:桃酥