文 | 机器最前线

9 月 16 日,美国人形机器人新锐企业 Figure 宣布完成超 10 亿美元的 C 轮融资,投后估值达到 390 亿美元。

而一年前,它的估值还是 26 亿美元。短短一年,翻了 15 倍。这一估值水平不仅远超行业前辈波士顿动力,甚至超过了通用电气等百年制造巨头。

Figure 是如何做到的?390 亿的估值真的合理吗?

01Figure 的崛起之路

Figure 的崛起,其创始人布雷特· 阿德科克功不可没。

阿德科克出生于 1986 年,在伊利诺斯州莫瓦卡小镇外的一个农场长大,从小就展现出了经商天赋。从佛罗里达大学毕业后,阿德科克并未选择进入传统金融机构或科技公司,而是选择开始创业,先后创立了 Street Of Walls.com 和 Working App 两大内容平台。前者聚焦金融行业职场培训内容,后者主打职场社交与技能匹配,虽未形成现象级产品,却为他积累了不少经验。

26 岁时,阿德科克迎来创业生涯的第一个高光时刻。他创立了 AI 猎头公司 Vettery,并从多家风投机构融资 1200 万美元,五年后又以 1.1 亿美元的价格卖给了德科集团;2018 年,阿德科克创立了 Archer Aviation,生产全电动垂直起降飞机,用于城市空中交通,三年内推动公司市值从零飙升至 27 亿美元,通过 SPAC 成功登陆纽交所。

2022 年 5 月,阿德科克宣布从 Archer Aviation 辞职,将目光转向了人形机器人赛道,创立 Figure。前两次的成功创业,让资本天然相信这位“ 小马斯克”,相信 Figure 能复制其过往的创业神话,为 Figure 初期的融资与发展奠定了重要基础。

资本的注入为 Figure 的技术研发提供了充足资金,使其以惊人速度完成技术迭代。

2023 年 3 月,首款原型机 Figure 01 亮相,仅能完成简单的双腿行走及抓取动作,功能较为基础;同年 10 月,经过优化的第一代 Figure 01 正式发布,性能得到显著提升,行走更为稳健流畅,还具备了自主学习能力。

2024 年是 Figure 的关键一年。1 月,Figure 宣布与宝马达成战略合作。随后,Figure 01 在宝马制造工厂获得了“ 第一份工作”,Figure 的商业化探索开始启动;8 月,Figure 02 问世,性能实现质的飞跃,能够上下楼梯和搬运重达 25 千克的货物,最长续航时间为 5 小时,工作强度与时长大幅提升。

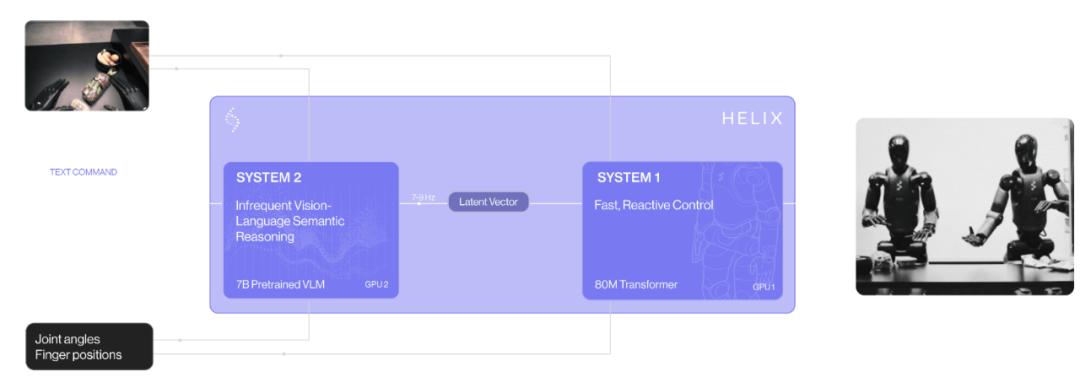

2025 年 2 月,Figure 推出具有革命性意义的“Helix 系统”,能够将抽象指令转化为具体物理动作,使人形机器人的智能水平迈上了新台阶。

图片来源:Figure

持续的技术突破,进一步吸引了巨头的加持,为 Figure 的发展注入了新的动力。Figure 的 C 轮融资名单,相当豪华。百汇创投领投,英伟达、英特尔资本、LG、高通创投等科技巨头扎堆,还有布鲁克菲尔德资产管理公司这样的顶级资管机构跟进。

资本的狂热不仅源于对人形机器人赛道的长期看好,还源于资本与资源绑定带来的潜在价值。英伟达能够提供 AI 芯片与算法支持,增强机器人的“ 脑力”;英特尔在传感器技术与芯片制造领域协同,能够优化机器人的感知与执行能力;LG 则能够凭借成熟的电子制造经验,助力 Figure 攻克规模化量产难题。这种深度绑定的模式,为 Figure 的发展提供了多维度的潜在支持,使其从成立之初便驶入了快车道。

02 光环背后的隐忧

Figure 的快速崛起与高估值,让其成为人形机器人赛道的新星,但褪去资本与技术演示的光环,它的商业化之路仍布满荆棘。

阿德科克过往的成功经验能否复制,仍是未知数。前两次创业与当前业务存在根本差异。纵观阿德科克的创业历程,Vettery 靠算法效率和渠道拓展取胜,并未触及硬件研发的硬骨头;Archer Aviation 虽聚焦硬件,但长期依赖政策红利 (美国政府对 eVTOL 行业的补贴) 与资本持续“ 输血”,实际上仍是资本催熟的阶段性产物。而人形机器人是对机械结构稳定性、运动控制精度、成本控制能力的要求,远非猎头平台和未落地的飞行器可比。市场过度放大阿德科克的个人光环,实则是用其过往轻资产创业的成功经验,掩盖了人形机器人业务本身的复杂性与不确定性。

更关键的是,Figure 的技术优势,至今仍停留在实验室演示层面,尚未经过现实场景考验。在预设好环境、流程的实验室中,其机器人能流畅完成各类动作,一旦进入工厂车间、家庭等复杂且多变的真实场景,其稳定性便存疑。中科创投的研究报告显示,Figure 机器人在复杂地形下的跌倒率达 3%,实验室环境的跌倒率为 0.1%;Helix 系统在非结构化环境 (如家庭杂乱场景) 中指令执行错误率高达 15%。

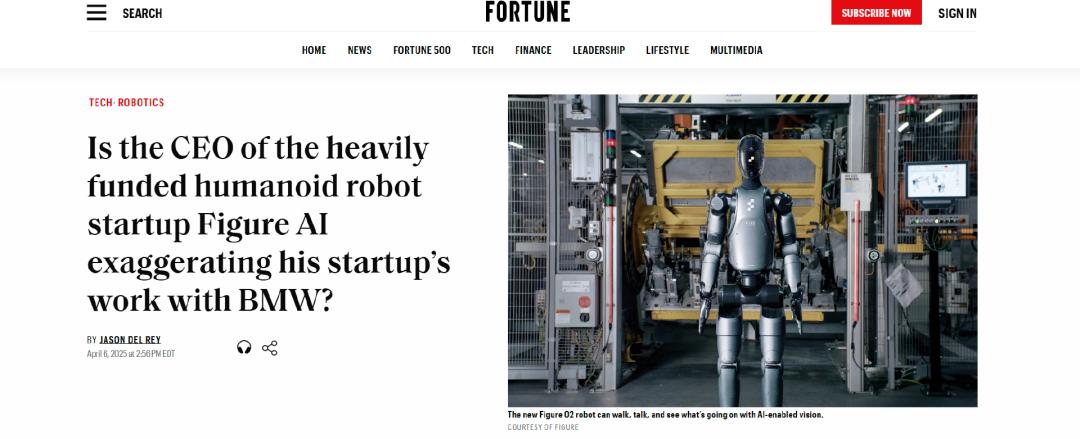

信任危机已率先爆发。2025 年 4 月,Figure 被 《财富》 杂志指控“ 夸大与宝马工厂的合作成果”,所谓“ 成规模部署”“ 端到端生产操作”,被宝马官方证实仅为“ 单台机器人搬运零件” 的初期测试。

一个尚未盈利的公司,其技术进展的透明度、合作落地的真实性往往是资本判断价值的重要依据。Figure 的做法,其实是在透支信誉。更危险的是,信任危机背后,可能是其技术“ 难以落地” 的现实。若真能实现“ 端到端生产操作”,何必靠包装维持热度?一旦市场对其技术能力产生怀疑,后续融资、供应链合作、客户信任都将受到冲击,成为 Figure 商业化路上最致命的“ 拦路虎”。

图片来源:财富

产能落地则是决定其命运的终极考验。按照规划,Figure 的 Bot Q 工厂第一代生产线 2026 年投产,年产能 1.2 万台,计划在 4 年内将年产能提升至 10 万台。但从当前的产能现状来看,这一目标更像是遥不可及的理想。

当前,Figure 的月产能仅为 50 台,而特斯拉 Optimus 的月产能规划已达到 1000 台,双方差距悬殊。此外,Figure 机器人所使用的核心减速器高度依赖日本企业哈默纳科,导致成本占比高达 25%。尽管 Figure 已制定应对计划,拟在 2026 年通过国产替代解决这一问题,但短期内供应链的制约仍会持续影响其量产推进与成本控制。

2025 年 3 月,Figure 创始人阿德科克曾透露,“Figure 03 已设计完成并将在今年量产”,但截至 9 月,量产尚无实质性进展。若产能目标无法兑现,Figure 的技术领先将永远停留在小众原型机阶段,无法转化为市场份额与收入,390 亿美元估值也将沦为空中楼阁。

03 我们还见过哪些 Figure

科技史中,靠概念撑起高估值却在落地环节卡壳的故事并不新鲜,Figure 不是孤例。有人在落地前夜轰然倒塌,也有人在质疑声中突破重围。

医疗科技公司 Theranos 曾凭借“ 一滴血检测百种疾病” 的概念,估值一度高达 90 亿美元,宣称仅需指尖血就能快速完成 200 多项检测,成本远低于传统方式,吸引大量资本追捧,创始人霍尔姆斯也被称为“ 女版乔布斯”。但最终却被揭穿技术造假,合作伙伴纷纷解约,投资者集体维权,Theranos 的估值瞬间清零,最终宣告破产,创始人面临牢狱之灾。

与之形成鲜明对比的,是特斯拉从“ 产能地狱” 到“ 全球标杆” 的逆袭。2017 年 Model3 量产初期,马斯克雄心勃勃的“ 全自动化工厂” 计划遭遇重创,生产线频繁停摆,三季度仅交付了 220 辆 Model3,股价一度狂跌,被嘲讽为“PPT 造车”。但特斯拉将资本信任转化为解决具体问题的工程能力,解决了生产难题。如今,特斯拉上海工厂自动化率已达 95% 以上,创造了不到 40 秒下线一台车的奇迹,成功跻身全球新能源汽车产业的第一梯队。

历史反复证明,科技公司的价值不在于故事讲得有多动听,而在于概念能否落地,转化为实实在在的成果。Figure 正站在历史的岔路口,是成为下一个跌落神坛的 Theranos,还是复制特斯拉的逆袭之路,关键取决于它能否将资本热度转化为解决机械稳定性、产能爬坡等实际问题的工程能力。

04 结语

Figure 的 390 亿美元估值,归根结底是资本对“ 通用人形机器人” 赛道的看好,而非对其当前能力的认可。人形机器人确实被视为下一代科技革命的重要方向,能解决制造业劳动力短缺、危险场景作业等现实问题,市场潜力巨大,这也是特斯拉、优必选等企业争相布局的核心原因。

但潜力不等于现实,赛道价值不等于单个企业的价值。资本市场的热情或许能维持一时,但最终仍需回归商业本质,落地为实实在在的收入与利润。

若 Figure 能抓住 2026 年产能落地的关键窗口期,突破技术落地瓶颈、实现规模化量产并产生稳定收入,其 390 亿估值就是经得起检验的“ 真金”;反之,若 Figure 无法在 2026 年前实现商业化落地,随着时间的推移,资本耐心将逐渐消耗殆尽,泡沫破裂只是时间问题。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App