新华财经北京 9 月 23 日电 (梁怡) 连续 3 个交易日回落后,23 日,申万游戏行业指数收盘微涨 0.18%,报 3927.54 点。资本市场的火热之余,AI 深度赋能也让游戏行业进入新的发展机遇期。有分析师认为,AI 技术与游戏的深度融合已成了国内游戏厂商新的竞逐赛点,但短期内不会对行业形成颠覆式创新,一些公司存在蹭热点、炒概念的可能。

游戏板块行情火热 年内涨超 70%

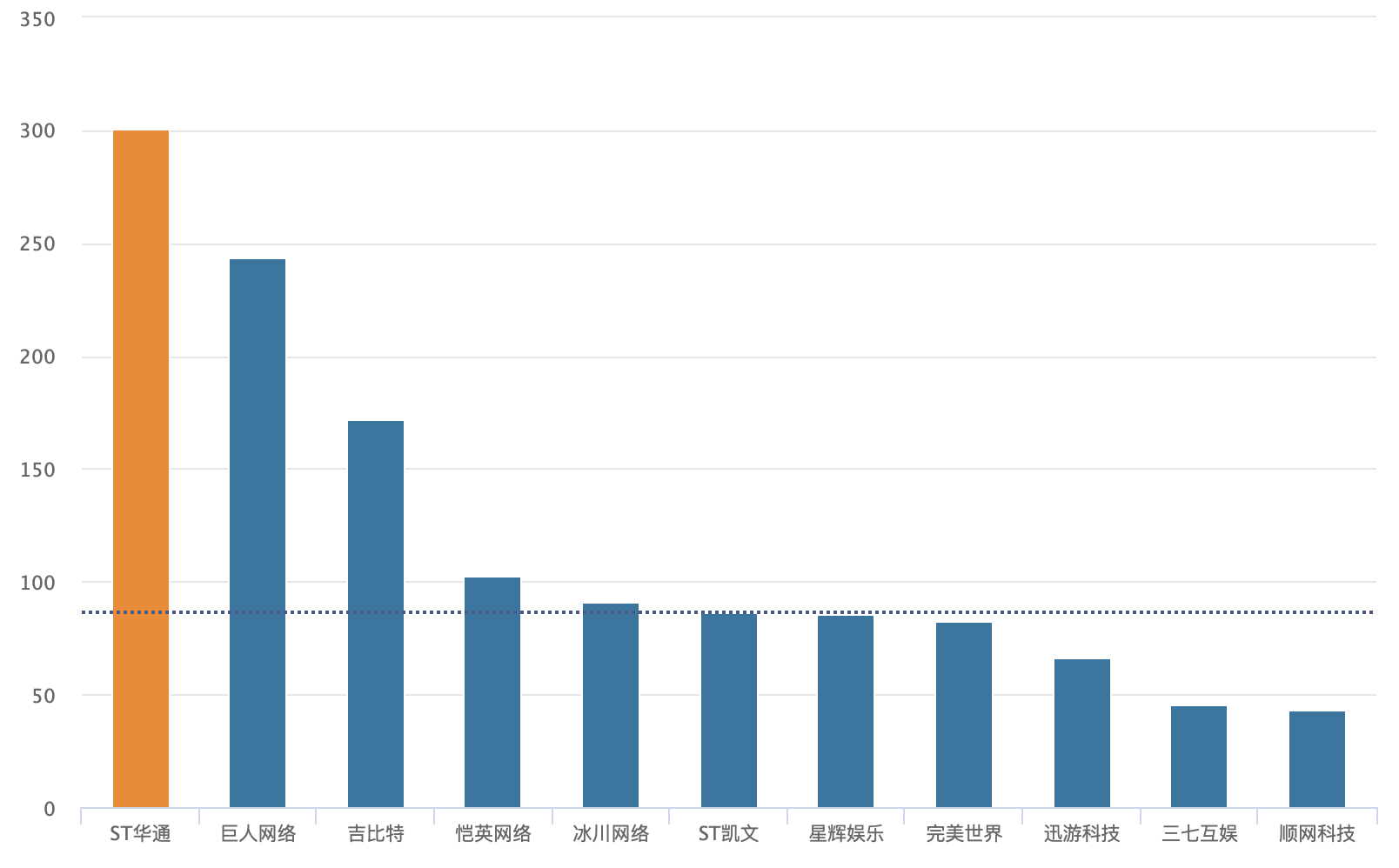

今年以来,A 股游戏板块行情火热。数据显示,9 月 17 日,申万游戏指数收盘突破 4000 点。截至 9 月 23 日收盘,该指数年内涨幅达到 78.72%。其中,ST 华通、巨人网络、吉比特、拓维信息、冰川网络等成分股涨幅较大。

今年 A 股多家游戏上市公司股价涨幅情况

ST 华通演绎了 「戴维斯双击」 行情,业绩与估值共振。截至 9 月 23 日收盘,ST 华通以年内 300.78% 的涨幅傲视整个游戏板块,凭借 1530 亿元总市值成为板块龙头。ST 华通披露的半年报显示,上半年公司营收和归母净利润增幅均为板块第一,收入达 172.07 亿元。

同样,巨人网络股价在经过几年的长期低位徘徊后,今年大幅上涨,9 月 18 日盘中触达 47.66 元/股,持续创出近 8 年来新高。截至 9 月 23 日收盘,巨人网络年内涨幅超过 240%,总市值达到 832 亿元,位居游戏板块次席。此外,吉比特的股价也在今年 9 月重回 500 元/股大关,年内股价涨超 170%。

游戏股的 「高光」 行情能否持续?是否属于板块价值回归?浙商证券研报指出,2025 年上半年国内游戏市场实际销售收入 1680 亿元,同比增长 14.08%,创下历史新高。行业基本面强势,A 股游戏板块上半年营收同比增长 22.8%,业绩已在拐点右侧,25H2 及 2026 年有望持续上调业绩,后续将靠 EPS 预期修复继续驱动板块景气度提升。游戏板块估值仍处低位,整体 2026 年有望达 20 倍 P/E 估值 (当前时间点对应 2026 年平均估值约 16 倍 P/E),进入 25Q4 后,估值切换有望开启。

值得注意的是,公募基金不断加强对游戏板块的重仓力度。2025Q2 公募基金对传媒重仓股持股总市值为 363.41 亿元,环比增加 96.13 亿元,增幅为 35.97%。从子板块的重仓配置来看,重仓市值排名前三的子板块分别是游戏、广告营销和影视院线,其中游戏板块重仓市值 215.03 亿元,占比 59.17%。

行业复苏势头强劲 业绩呈现两极分化

上市游戏公司股价拉升的背后,得益于国内市场需求稳固,叠加政策支持、技术升级、加速出海等利好,游戏行业景气度不断回暖,部分厂商的业绩得到释放。整体来看,今年上半年国内游戏行业展现出强劲的复苏势头。

中国音像与数字出版协会游戏出版工作委员会发布的 《2025 年 1~6 月中国游戏产业报告》 显示,今年上半年国内游戏市场实际销售收入 (市场规模)1680 亿元,同比增长 14.08%;游戏用户规模近 6.79 亿,同比增长 0.72%,均创历史新高。

与此同时,游戏版号持续发放。2025 年 1-8 月,国家新闻出版署累计发放游戏版号 1119 个,同比增长 20%,其中 8 月共有 166 款国产游戏获得版号,单月版号数量创年内新高。

据新华财经统计,申万游戏 26 家成分股中,营收和归母净利润同比增加的公司有 11 家,同比下降的公司有 7 家,业绩呈现两极分化格局。此外,还有 4 家上市公司出现 「增收不增利」,以及剩余 4 家营收下滑但利润上升。

值得关注的是,ST 华通股价大涨离不开亮眼业绩的支撑。2025 年半年报显示,公司实现营收 172.07 亿元,同比增长 85.5%,归母净利润为 26.56 亿元,同比增长 129.33%。

ST 华通在半年报中表示,点点互动以国内市场为核心阵地,旗下产品 《无尽冬日》 持续保持稳健增长态势,市场表现亮眼。2025 上半年,点点互动的净利润高达 18.66 亿元,海外子公司 CENTURY GAMES 净利润 7.21 亿元,两者合计净利润近 26 亿元。

ST 华通主要控股参股公司 2025 年上半年业绩

除此之外,精细化运营也是部分游戏公司降本增效的关键。

2025 年上半年,冰川网络实现营业收入 12.57 亿元,同比增长 4.21%;实现归属于上市公司股东的净利润 3.36 亿元,上年同期亏损 5.15 亿元。公司能够扭亏为盈的关键在于发行团队积极响应市场变化与内部战略调整,在投放策略上进行了显著优化,强调精细化运营与资源使用效率,导致公司销售费用较上年同期下降 56.42% 至 6.10 亿元。

押注 AI 成新赛点

从游戏精品化运营和出海,到积极探索前沿科技与游戏的深度融合,AI 已经成为新的行业关键词。根据游戏开发者大会 (GDC) 发布的 《2025 年游戏行业现状报告》 显示:52% 的开发者所在的公司正在使用生成式 AI 工具,AI 正从概念探索迈向生产工具阶段。

新华财经注意到,A 股多家游戏上市公司都在 2025 年半年报中披露了关于 AI 产业布局的情况。

游族网络在 2025 年半年报中提到,公司旗下 「AI 创新院」 目前已构建起贯穿研发、发行全链路的 AI 赋能体系。公司通过探索 AI 玩伴 「小游酱」 以及智能 NPC 等创新实践,显著提升了玩家的情感链接和沉浸感,有效促进其长线精细化运营水平持续提升。

巨人网络在半年报中表示,《太空杀》 积极布局 AI 原生玩法,于 2025 年上线全新模式 「残局对决」,联合阿里通义千问、腾讯混元、字节豆包等国内主流大模型,打造行业首个 「多用户与 AI 智能体混合对抗」 竞技机制。

此外,三七互娱在半年报中介绍,公司自主研发游戏领域行业大模型 「小七」。基于 「小七」 及引入行业先进的外部大模型集群,构建 40 余种 AI 能力,打造企业 AI 能力底座,并为公司各类通用及专业系统全面赋能,以工具 (chatbot/tool)-助手 (copilot)-智能体 (Agent)-数字员工 (Digital Labor) 为技术迭代路径持续进化。

但需要关注的是,AI 技术的研究和应用需要中长期且大量的资金投入,同时伴随较大的政策监管风险,短期内游戏厂商可能面临盈利难题和现金流压力。

游戏产业分析师张书乐对新华财经表示,游戏产业是一个技术含量密集的数字媒体创意行业,在全链条上天然适配 AI 技术。但他同时提醒投资者,要警惕一些公司存在蹭热点、炒概念的可能。张书乐说:「短期内,AI 技术还只是作为一种辅助能力,暂时不会对游戏行业造成颠覆式创新。在这个过程中,试错成本会很大,最好小步试错、快速迭代,而不是立刻上马 AI 原生游戏等过度超前的项目。」

编辑:罗浩

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115