千金药业 (600479.SH) 自去年 8 月停牌启动收购两家子公司股权交易,历时 13 个月,于 9 月 22 日正式披露交易报告书。

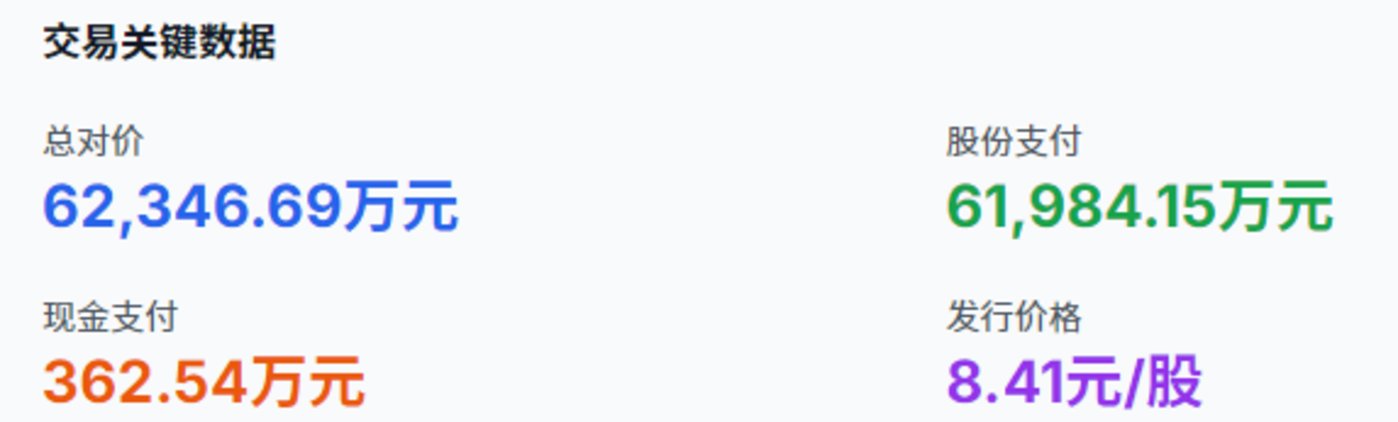

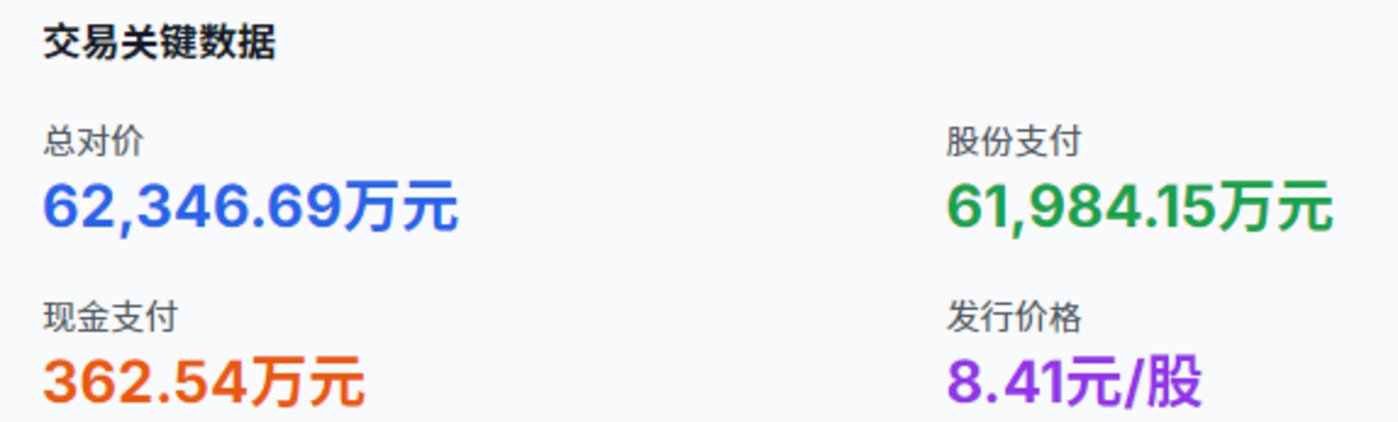

6.23 亿元的交易总对价,将千金湘江药业 (以下简称 「湘江药业」) 持股比例从 51% 提至 79.92%,并实现对千金协力药业 (以下简称 「协力药业」) 从 32% 到 100% 的全资控股。其中,以发行股份方式支付 99.42% 的交易对价,仅用 362 万元现金便完成这场战略并购。

千金药业以中成药起家,两家标的公司是其西药板块的重要组成部分,近几年稳定贡献利润,但此前的持股比例难以实现投入与收益的匹配。对于这笔交易,市场的担忧主要在于其现金相对充足却依旧选择折价增发,对现有股东权益有所稀释。

利润 「回收」,西药双子增速跑赢上市公司

这场收购背后不只有株洲市国资委深化国企改革、提升国有资产证券化率的战略意图,亦是千金药业对其已有业务版图的 「查漏补缺」。

一方面,医药行业正面临深刻的政策变革,医保控费和药品集采的常态化使得仿制药价格大幅下降、企业利润空间被压缩,倒逼企业转型升级。通过内部资源整合形成规模效应和协同效应,是提升核心竞争力的关键。

近年来,国家鼓励国有企业通过并购重组等方式优化资源配置、提升发展质量,「科创板八条」「并购六条」 等政策的出台,为上市公司并购重组提供了便利条件。千金药业此次收购可视为政策驱动下,一次目的明确的资本运作,当下监管机构审核效率有所提高,市场环境也相对宽松。

另一方面,于上市公司而言,进一步收紧控制权的重要动因,是投入资源与资本收益的不相匹配。千金药业以中成药起家,湘江药业和协力药业是其西药板块的重要组成部分,但其此前仅持有二者各 51%、32% 的股权,部分利润需要作为少数股东损益,从合并净利润中扣除。

自两家标的公司纳入上市公司体系十余年来,千金药业对其运营投入过大量资源,迄今标的公司的经营团队、产销研能力、市场网络均有所完善,主要西药产品已进入国家医保目录、基本药物目录、国家低价药目录,资产规模、经营业绩及盈利能力也有所提升。

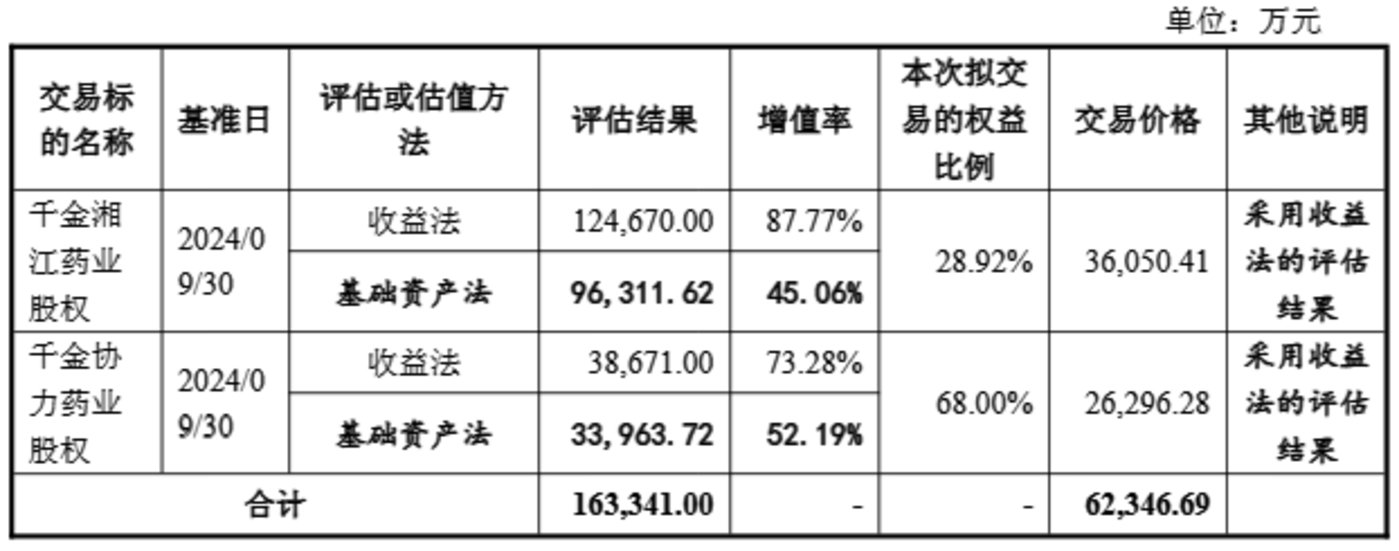

此次湘江药业、协力药业的评估增值率分别为 87.77%、73.28%。从市盈率来看,笔者以 2024 年净利润为参考计算得出,湘江药业收购市盈率约为 11.76 倍 (整体估值 12.47 亿元/净利润 1.06 亿元),协力药业收购市盈率约为 16.24 倍 (整体估值 3.87 亿元/净利润 2383.69 万元),千金药业截至 9 月 23 日的动态市盈率约为 18.06 倍。

对比可得,湘江药业市盈率低于上市公司,协力药业则接近上市公司,但后者在 2024 年出现过净利润下滑的情况。2023 及 2024 年度,湘江药业分别以 6.4 亿元、7.04 亿元营收贡献 1.05 亿元、1.06 亿元净利润,截至 2024 年底的所有者权益合计 7.03 亿元;协力药业则分别以 2.32 亿元、2.48 亿元营收贡献 3916.05 万元、2383.69 万元净利润,所有者权益合计 2.28 亿元。

对于协力药业 2024 年净利润下滑,千金药业的解释是 「主要因加大心脏、肝脏新药研发投入」。截至当年底,其沙库巴曲缬沙坦钠片进入注册审评,罗沙司他胶囊、吲哚布芬片等多个品种完成工艺认证,利格列汀片完成 BE 试验,基本满足上市销售前置条件,故 2025 年上半年净利润回升且增长预期向好。

半年报显示,湘江药业上半年营收 3.87 亿元、净利润 5606 万元,同比分别增长 8.3%、37.1%;协力药业营收 1.39 亿元、净利润 2071 万元,同比分别增长 21.8%、43.4%,基本达到去年全年利润水平。

再看千金药业整体业绩,上半年营收同比下滑 5.52%,归母净利润增速仅 8.5%,「西药双子」 在营收、净利增速上双双跑赢了上市公司。此次千金药业收购标的公司剩余部分少数股东权益,或可增厚上市公司归母净利润。

现金足却低价增发,业绩承诺相对 「保守」

市场对这笔交易的主要担忧在于,折价增发对现有股东权益的稀释。

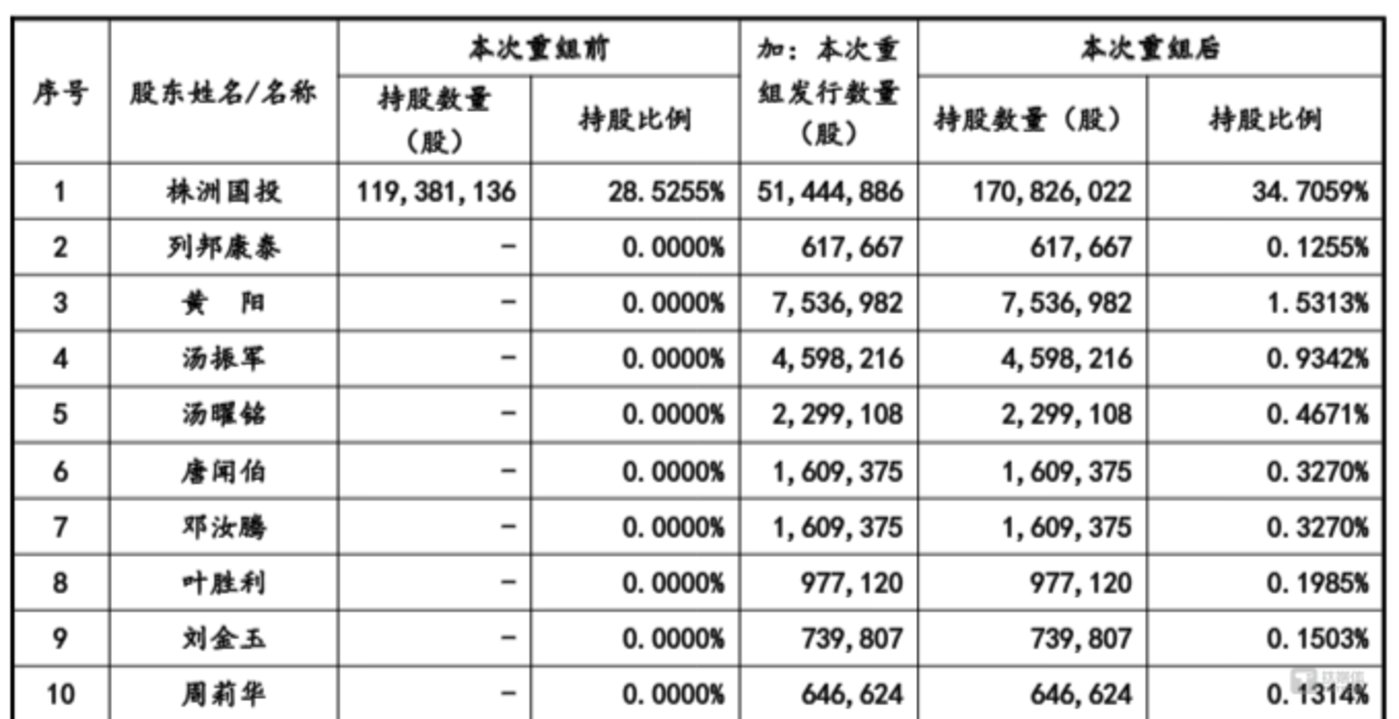

99.42% 的交易对价用股份支付,既省下真金白银又巩固了国资控制权,株洲国投持股比例由 28.53% 跃升至 34.71%,话语权更集中;但与此同时,中小股东的股份也被稀释了。

交易完成后前十大股东相应调整情况

截至 2025 年上半年,千金药业货币资金相对充裕,尚有 8.57 亿元。多位投资者在互动平台和股吧发出诸如 「账上那么多现金还增发收购」 的质疑,上交所也向千金药业出具了审核问询函。

6 月 6 日晚间,千金药业回复问询时表示,交易若全部或多数采用现金的支付方式,将导致公司货币资金大幅减少,影响公司未来战略规划的推进及日常经营,不利于维护投资者的投资利益。本次交易方案制定时,多数交易对方均看好千金药业股票的投资价值,选择持有千金药业股票。

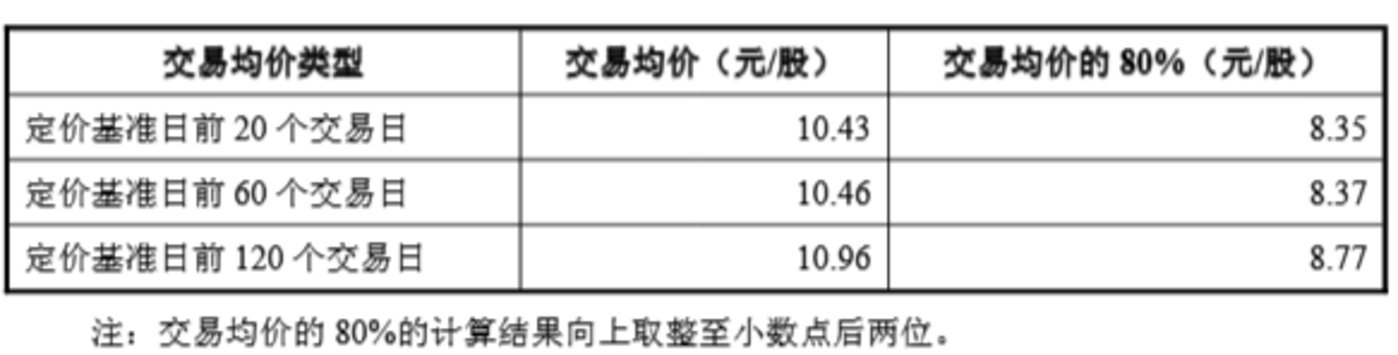

定价来看,根据 《重组管理办法》 规定,上市公司发股价格不得低于市场参考价的 80%。千金药业以定价基准日前 120 个交易日的 10.96 元/股均价为基础,折价两成 「踩线」 定价为 8.77 元/股。剔除上市公司 2024 年每股 0.36 元的权益分派 (7 月已实施完毕),最终定价调整为 8.41 元/股。

这意味着,短期内将对现有股东权益形成一定摊薄。而标的公司未来经营效益受行业波动等因素影响,一旦业绩下滑,也可能造成上市公司即期回报被摊薄。

千金药业给出的解决方案是,通过标的业绩增长消化股本扩张影响,以及签订业绩补偿协议。

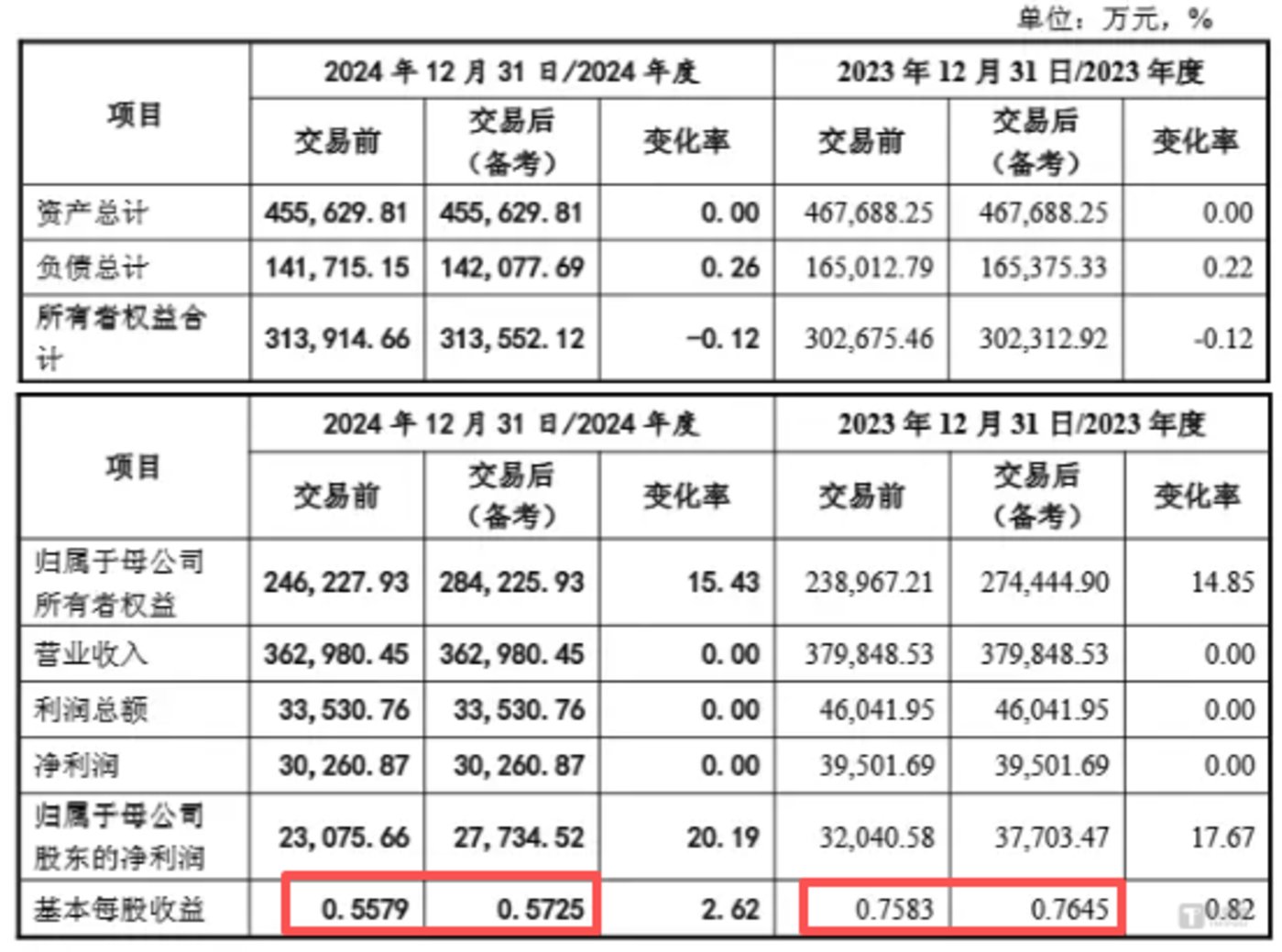

根据 2024 年度审计报告及天健会计师报告,本次交易完成后,上市公司归母净利润将增长,近两年基本每股收益无摊薄情形,反而有轻微增厚。

此次交易对上市公司主要财务数据影响

根据业绩承诺,千金湘江药业 2025~2027 年净利润分别不低于 1.046 亿元、1.07 亿元、1.1 亿元,累计业绩承诺 3.22 亿元;千金协力药业 2025~2027 年净利润分别不低于 2814.90 万元、3164.41 万元、3460.95 万元,累计业绩承诺 9440.26 万元。这一业绩目标与前两年的历史数据基本持平甚至局部下滑。

国家统计局数据显示,2024 年医药制造业整体面临一定压力,第三季度仍处于降本增效阶段,整体承压前行。在此背景下,这份偏保守的 「对赌协议」 或是行业承压期的防御性举措。(本文首发于钛媒体 APP,作者丨曹倩)