【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

此前投资者从美国市场 「大逃亡」、转向欧洲和亚洲的趋势已彻底逆转。年末之际,大型基金经理借人工智能 (AI) 热潮与降息预期,暂时搁置 「配置全球其他地区」 的策略,重新涌入美国市场。

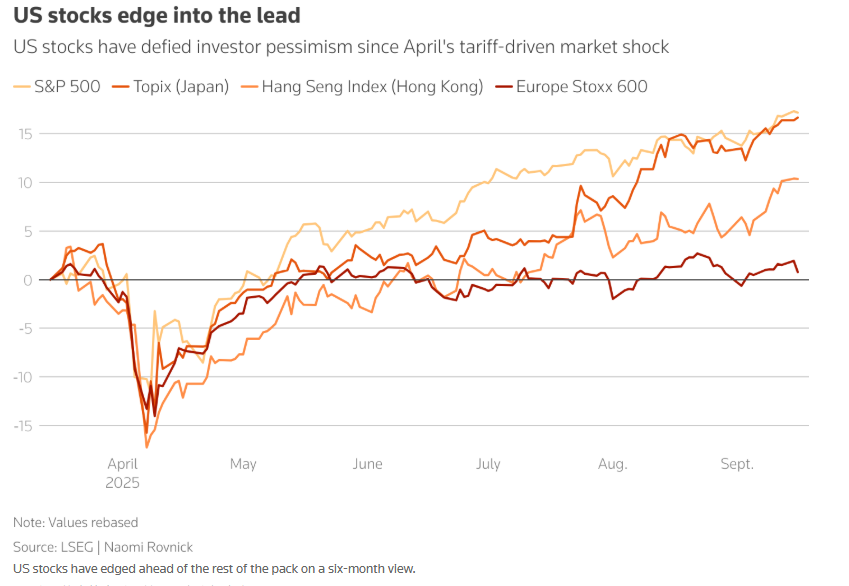

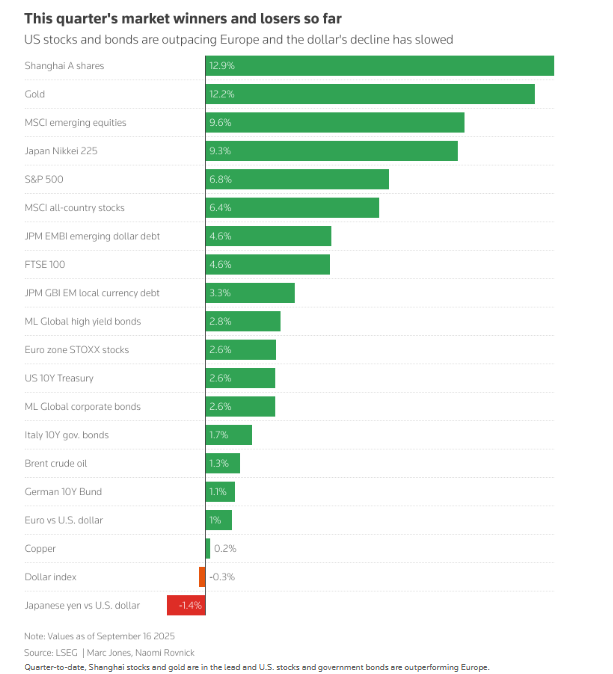

4 月 2 日,美国总统特朗普宣布大幅对等关税后,全球基金经理曾以创纪录速度抛售美股。但自那以后,市场逐步复苏,美股在过去一个季度 (Q3) 已飙升 7%。

华尔街的金融霸主地位重回视野,未来一个季度,投资者大概率会青睐美国资产——原因在于:交易员已消化 「美联储 2026 年底前降息 110 个基点」 的预期,且 AI 巨头持续推高分析师对股市目标点位及美国经济增长的预期。

「目前无需对美国市场悲观,」 富达国际 (Fidelity International) 全球宏观经济与战略资产配置主管萨尔曼·艾哈迈德 (Salman Ahmed) 表示。他对通常受益于降息的美国小盘股持乐观态度,对欧洲和日本市场则转为中性。

美银调查:大机构态度反转,加仓美股削减欧亚敞口

美国银行调查显示,6 月时,受访全球基金经理对美股和美元的看空程度,在所有主要资产类别中居首。但到 9 月初,这些大型投资者已重新押注美股、买回美元,并减少对欧元区、新兴市场及英国股市的敞口。

欧洲最大资管公司安联投资 (Amundi) 意大利首席投资官弗朗西斯科·桑德里尼 (Francesco Sandrini) 表示,目前他正调整投资组合,偏向配置美国资产,并预计聚焦本土市场的小企业将尤其受益于降息。他对欧洲银行股的乐观程度已有所下降。

基金追踪机构理柏 (Lipper) 可反映全球市场情绪的数据显示,投资者在之前三个月从美股撤出近 780 亿美元后,于 8 月重新买入美股。

而向理柏报告数据的欧元区基金,其资金流入在 4 月曾达近 30 亿美元 (12 个月高点),到 8 月已锐减至 5.63 亿美元。

「离不开美国」?全球配置理论让位于实际收益

投资者表示,这些动向表明:「减少美国资产配置、转向全球其他地区」 在理论上可行,但实际操作中难以实现。

「你根本离不开美国市场,」 罗素投资 (Russell Investments) 全球固定收益与外汇解决方案策略主管范·卢 (Van Luu) 表示,「尤其是股票领域。」

以许多全球投资者的默认计价货币——美元计算,6 月以来,基准标普 500 指数 (SPX) 的涨幅已超过欧洲斯托克指数 (STOXX);8 月末以来,美国小盘股指数 (RTX) 也小幅跑赢欧洲小盘股指数 (MIEM000S0NEU)。

巴克莱对 EPFR 数据的分析显示,上周流入美国股票基金的资金规模达 580 亿美元,创年内新高;同期欧元区基金仅吸引 10 亿美元流入,日本基金净流入为零。

美国资产全面复苏:美债回暖,美元企稳

美国资产的复苏态势也体现在债券市场。

法国预算危机与德国发债激增,导致本季度欧元区债券收益率上涨约 15 个基点;而同期美国债券收益率则下跌约 15 个基点 (债券收益率与价格呈反向变动)。

在 4 月关税风波冲击的主要美国资产中,仅美元表现滞后,但目前已企稳。

上半年 (截至 6 月) 美元兑欧元汇率创最差表现,而本季度衡量美元对欧元等主要货币的指数已上涨 0.8%。

关税与泡沫风险仍存,机构呼吁 「逐季观察」

部分投资者表示,鉴于特朗普关税可能加剧美国通胀、拖累增长等中期风险,他们回流华尔街时 「已做好退出准备」。

「(市场) 动能确实存在,但我们应逐季观察,」 富达国际的艾哈迈德表示。他认为当前 AI 股票热潮 「有 2000 年的影子」,并警示:若重演当年互联网泡沫破裂,可能会因消费者财富缩水引发经济冲击。

咨询公司凯投宏观 (Capital Economics) 对美联储数据的分析显示,美国家庭股票持仓比例已达 75 年高点,通过直接持有或退休账户持有的股票占其总财富的 68%。

「即便当前火爆的股市还能涨一阵,这一数据也应敲响警钟,」 凯投宏观表示。

远见集团 (Foresight Group) 董事总经理马扬克·马尔坎德 (Mayank Markanday) 则预计,随着利率下降,将创纪录的 7.7 万亿美元存入美国货币市场基金的美国储户,可能会转向美国股票或高收益美国公司债。

「就全球其他地区而言,唯一的利好是其估值相较于美国仍更具吸引力,」 他表示,「但目前显然不是削减美国资产敞口、大举转向 『全球其他地区配置』 的时候。」