图片系 AI 生成

A 股 2025 年半年报正式收官,5424 家上市公司合计实现总营收 34.9 万亿元,同比增长 0.03%;实现归母净利润 2.99 万亿元,同比增长 2.44%;其中,半数以上公司实现营收或净利增长。

最赚钱的行业依然是银行股,其中工商银行以半年赚 1681 亿元稳居榜首。万科 A 以半年亏损 119.47 亿元再度沦为 A 股 「亏损王」,折射了地产行业仍陷于深度调整之中。

纵观上半年 A 股营收、净利增长最强劲的行业,AI 已成为驱动中国经济增长的核心动力。芯片半导体、电子硬件设备两大行业营收均实现双位数增长,背后既受益于 AI 算力需求的井喷式释放,也顺应了自主可控与国产替代的行业大势。在此背景下,资本市场也给出积极反馈——寒武纪一度晋升新 「股王」,中芯国际股价创历史新高,光模块 「易中天」 强势冲顶,工业富联市值更是跻身 「万亿俱乐部」,直观印证了 AI 驱动下科技板块的成长活力。

与此同时,AI 赋能千行百业的梦想正照进现实。作为传统行业的钢铁板块,上半年盈利实现超预期改善,很大程度上得益于 「AI+钢铁」 转型,以及适配战略新兴产业所充分享受的政策红利。而软件服务行业在去年盈利承压背景下,上半年整体净利实现 176% 的高增速,其背后离不开 AI 驱动降本增效的核心支撑。

半导体、硬件设备增长领跑

从营收层面看,A 股上半年共有 3122 家上市公司实现正增长,占比 57.55%。其中,1954 家公司增长超 10%,327 家增长超 50%,109 家增长超 100%。

营收增长的 「前三甲」 分别是智翔金泰-U(+358,429.65%)、海创药业-U(+11,899.08%)、寒武纪-U(+4,347.82%),其中两家来自医药企业。营收 TOP10 中前七名依然被 「中字头」 包揽,不过除了中国平安外,其余六大巨无霸均出现负增长。

营收增速 top10,来源:Wind

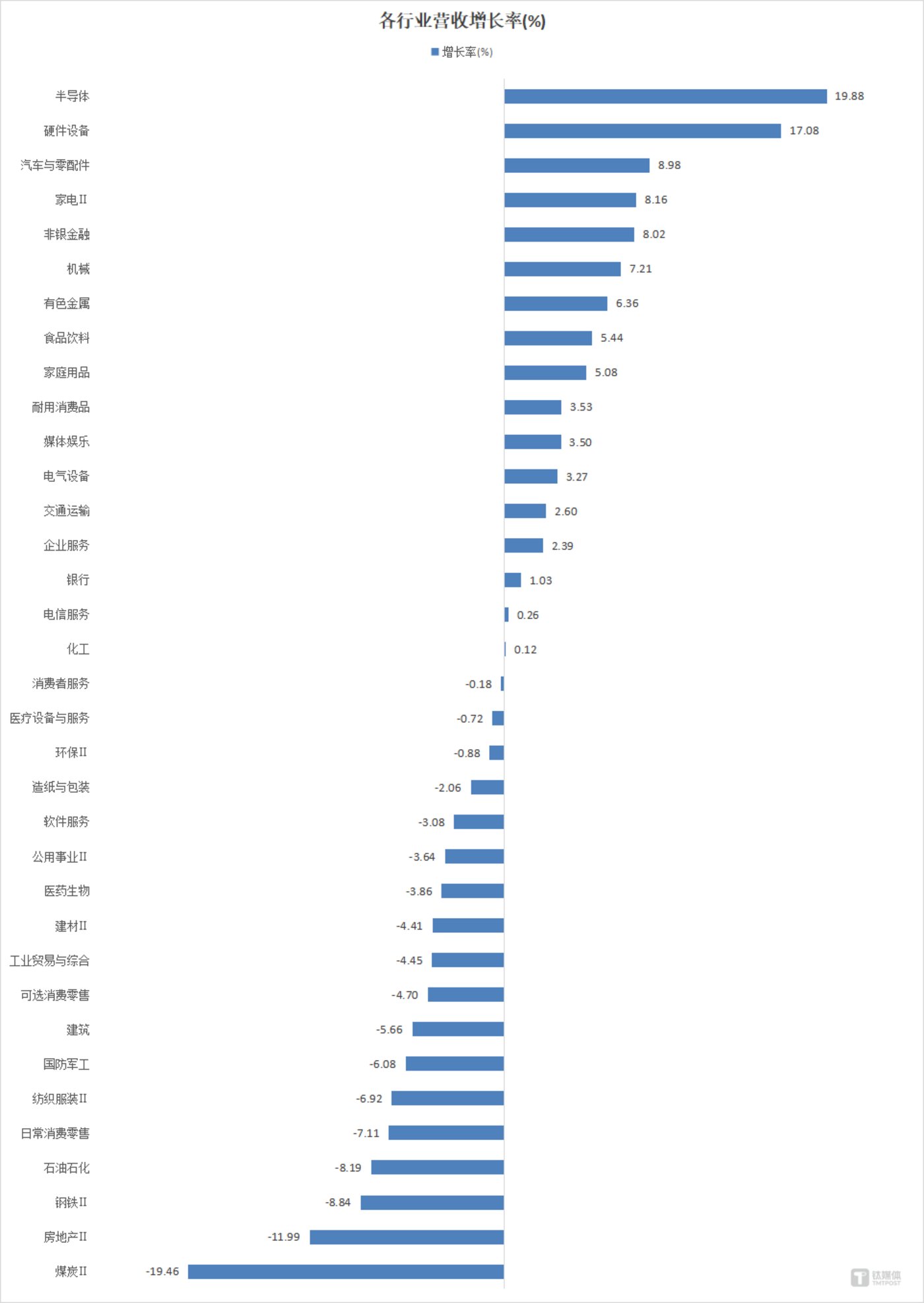

从行业角度看,35 个 Wind 二级行业中,17 个行业上半年营收实现正增长,其中半导体以 19.88% 的增速位列第一;硬件设备紧随其后,增速实现 17.08%;煤炭、房地产表现垫底,营收分别下滑 19.46%、11.99%。

数据来源:Wind,自制

具体到半导体行业的 181 家上市公司中,共有 141 家实现正增长,占比 77.9%;2 家公司营收增速超过 100%。其中,寒武纪凭借超 43 倍的惊人增速一骑绝尘;另一家增速超一倍的公司希荻微,上半年收获 102.73% 的增长率。

财报显示,寒武纪上半年营收 28.81 亿元,同比增长 4347.82%;归母净利润 10.38 亿元,同比增长 295.82%,其业绩爆发离不开 AI 算力需求井喷及高研发投入。上半年,该公司研发投入达 4.56 亿元,同比增长 2.01%。

值得一提的是,这份 「最强」 半年报,直接将寒武纪股价推上巅峰,一度超越贵州茅台成为 A 股新 「股王」。高盛也再度上调寒武纪目标价至 2104 元,该机构此前一周已将公司目标价上调 50%。

「考虑二季度业绩以及更高的人工智能芯片出货量、更低的运营费用比率、反映中国云资本支出扩张等情况,将寒武纪 2025 年—2030 年的净收入预测上调,其中今年预测最高上调 34%。」 高盛预计,寒武纪在人工智能芯片及软件的持续研发投入,将巩固其在本土人工智能芯片领域的市场领导地位,并将客户从软件公司、企业拓展至更多互联网公司和领先的云服务提供商。

另一备受关注的 AI 芯片企业海光信息上半年营收、净利均录得 40% 以上增长,其中,半年度归母净利润首次突破 10 亿元关口。业绩增长主要得益于国产高端芯片市场需求持续攀升,以及公司深化与整机厂商、生态伙伴的合作,推动公司高端处理器产品的市场版图。

上半年半导体行业营收过百亿的公司共有 5 家,分别是中芯国际、长电科技、北方华创、豪威集团、通富微电,并全部实现双位数增长。其中,中芯国际以 323.48 亿元营收排名第一,增速实现 23.14%;长电科技、北方华创也均实现 20% 以上的增速,分别实现营收 186.05 亿元、161.42 亿元。该板块营收排名前 50 的公司中,仅有 4 家出现负增长,分别是木林森(-3.21%)、汇顶科技(-0.20%)、卓胜微(-25.42%)、国星光电(-9.30%)。

作为全球领先的晶圆代工企业,中芯国际 2025 年第二季度产能利用率突破 92.5% 的三年高点,驱动等效 8 吋晶圆出货量达 239 万片 (环比+4.3%,同比+13.2%),实现营收 22.09 亿美元 (同比+16.2%)。

根据 TrendForce 预测,2025 年中国 AI 服务器市场中,英伟达、AMD 等外采芯片比例将从 2024 年的 63% 降至 42%,本土芯片供应商占比则有望提升至 40%,国产替代已成大势。

同样有着不俗表现的硬件设备板块,上半年整体营收增速实现 17.08%。板块内 73% 的上市公司实现正增长,14 家增速翻倍。

其中,多家 CPO 产业链核心企业交出超预期答卷。以光模块三巨头 「易中天」 为例,新易盛营收 104.37 亿元,以 282.64% 的增速领跑板块;中际旭创营收 147.89 亿元,同比增长 36.95%;天孚通信营收规模相对较小,实现营收 24.56 亿元,同比增长 57.84%。

这场由算力需求驱动的 「光模块盛宴」,背后是技术突破、业绩兑现与政策红利的多重共振。8 月底发布的 「人工智能+」 行动意见,明确提出加快算力网络基础设施升级;而 Deepsee-V3.1 等 AI 大模型的问世,则进一步释放算力需求。技术层面,CPO 作为下一代数据中心光互联方案,因其能有效降低功耗、提升集成度的优势,正加速替代传统光模块。

凭借 3607.6 亿元的营收规模,工业富联稳坐板块龙头老大位置,上半年增速 35.58%;立讯精密、京东方 A 增速分别实现 20.18%、8.45%,位居榜单二、三名。

作为英伟达 AI 服务器供应商,工业富联同样得益于 AI 发展,云计算、通信及移动网络设备、精密零部件等业务均实现快速增长。公司预计,三季度 GB200 出货量将延续强劲的增长势头,GB300 新品的推出有望进一步释放公司营收与盈利的成长潜力。

天风证券近日研报指出,半导体、国产算力及自主可控等领域仍将是未来的长期趋势。在中美围绕 AI 算力芯片的贸易政策持续存在不确定性的背景下,预计国内大模型开发企业与互联网平台将逐步提高国产芯片的采购与使用规模。

钢铁、软件服务盈利修复

从盈利层面看,上半年共有 4177 家上市公司实现盈利,占比约 77%;2907 家公司归母净利润实现正增长,占比约 53.6%;其中,661 家增长超 100%。万辰集团以 50,358.80% 的增长率名列 A 股净利增速第一;其余增速超百倍的还包括新特电气、南方精工、*ST 松发等。

净利润增速 top10,来源:Wind

当然,A 股最赚钱的依然是银行股,前四强均被国有四大行包揽,上半年归母净利润均超千亿元。不过,除了农业银行外,其余三大行净利均有小幅下滑。

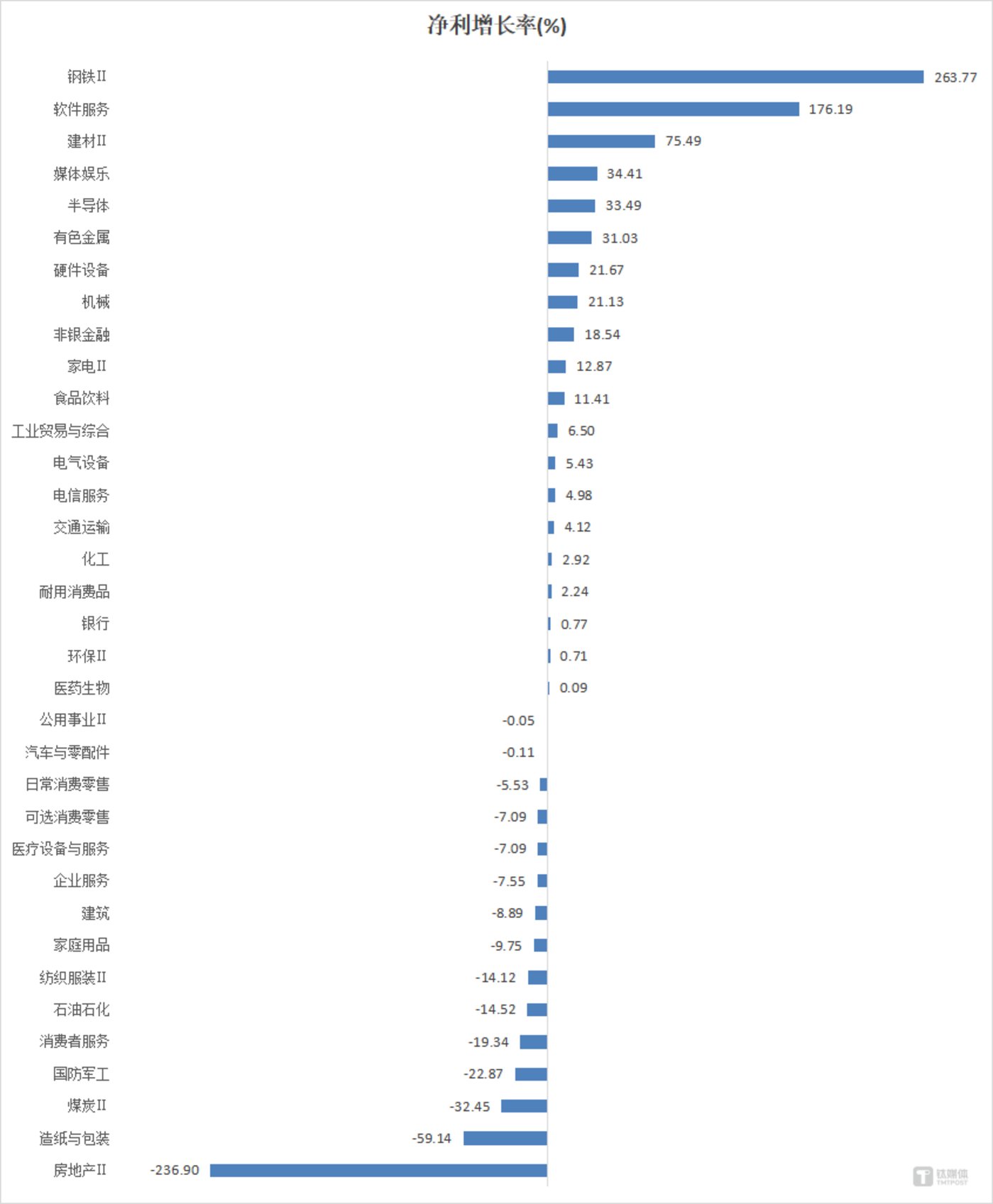

从行业角度看,35 个 Wind 二级行业中,钢铁行业净利增速实现 263.77%,位列第一;第二名软件服务行业,实现 176.19% 的净利增速。上述行业的净利增速遥遥领先于其它行业。

数据来源:Wind,自制

其中,钢铁板块盈利改善超乎预期。板块内 45 家上市公司中,33 家实现盈利,净利润正增长的有 31 家,13 家增速超 100%。其中,增速最快的为北交所上市公司拾比佰,期内净利润 2922.64 万元,同比增长 5,914.22%,远超第二名柳钢股份 579.54% 的增速。板块内的龙头老大宝钢集团,上半年实现净利润 48.79 亿元,同比增长 7.36%。

对于大多数钢企来讲,率先走出困境或受益于传统钢企 「AI+钢铁」 转型,或适配战略新兴产业并吃到政策红利。例如,首钢股份上半年实现净利润 6.57 亿元,同比增长 66.45%,得益于公司持续优化产品结构与客户结构,以及数智化转型降低生产成本。

此外,全球最大钢铁集团宝武率先发布 「工业大脑」2.0,旗下宝钢股份制定以 「AI+」 为标志的新一轮数智化转型战略,启动 「全领域、全体系、全场景」 行动方案,未来 3 年内,打造 1000 个以上的 AI 赋能应用场景。

值得一提的是,今年以来,中央 「反内卷」 政策呈现持续加码态势,以钢铁为代表的资本密集型行业对行政指令敏感度高但转型空间受限。目前,中钢协已把数字化转型列为行业三大工程之一,启动了钢铁行业数字化转型工程三年行动,新一代人工智能有望成为驱动行业高质量发展的新引擎。

再看净利增速排名第二的软件服务板块,313 家上市公司中 160 家实现盈利,净利润增速超 1000% 的共 6 家,其中增速第一的为北交所上市公司联迪信息,规模较小,上半年净利润 1,012.23 万元,同比增长 3,149.79%;净利增速 TOP6 中,净利润最高的千方科技,是国内领先的行业数字化产品和解决方案提供商,上半年实现净利润 1.7 亿元,同比增长近 13 倍。

值得一提的是,2024 年软件行业生态环境出现了一定的困难,尤其是 ToB 软件行业普遍出现亏损。今年上半年行业盈利的修复,离不开 AI 驱动的降本增效。

例如,通过优化产品结构,前瞻布局高毛利的 AI 安全与增值业务,网宿科技上半年实现营、利双增,其中净利润实现 3.73 亿元,同比增长 25.33%,第二曲线持续发力,有效夯实公司核心业务护城河。

恒生电子上半年实现净利润 2.61 亿元,同比增长 771.57%,公司利润端大幅回暖主要得益于公司在成本侧强有力的控制能力,2025H1 公司销售/管理/研发费用同比增速分别为-26%/-21%/-11%。华泰证券认为,香港虚拟资产业务及 AI 驱动,有望打开恒生全新市场空间香港正积极推动虚拟资产市场的发展。(本文首发钛媒体 App,作者 | 马琼,编辑 | 曹晟源)