财联社 9 月 17 日讯 (记者 彭科峰)5 月新一轮存款降息之后,商业银行各类存款产品利率不断下降,活期年利率甚至接近于零,但在 「存款立行」 的原则下,总有银行愿意付出高息成本。

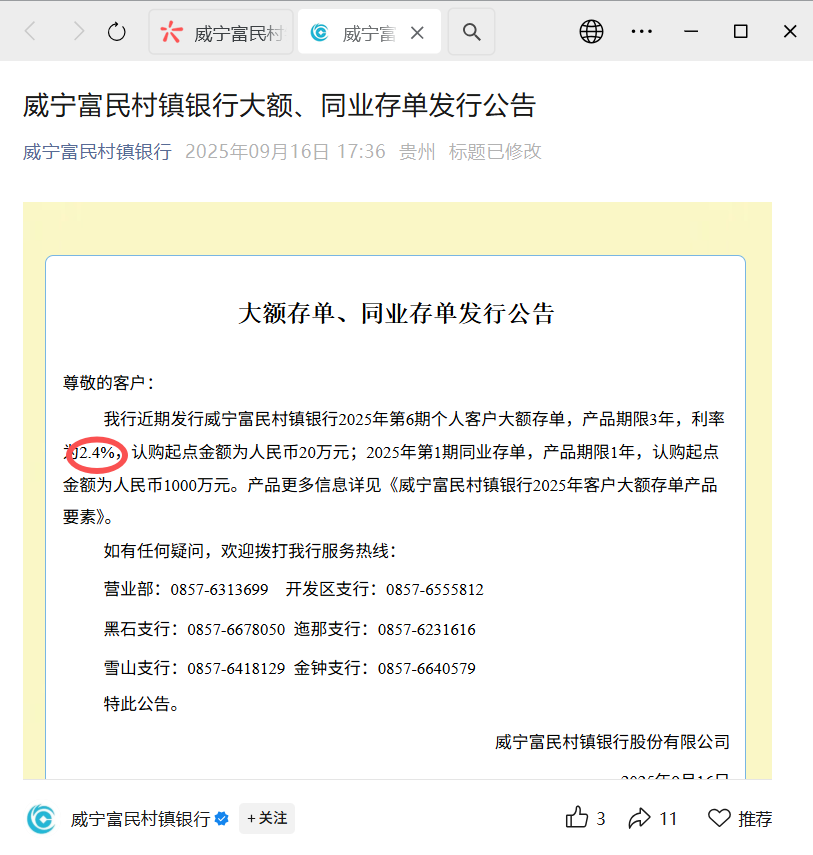

9 月 16 日,威宁富民村镇银行在官方微信公众号发文称,发行 2025 年第六期个人客户大额存单,三年期利率为 2.4%。

财联社记者注意到,这是新一轮 「降息潮」 后最高息的无风险定存产品,甚至高于近期引发追捧的民营银行同类产品。

村行凶猛!贵州这家村镇银行有 2.4% 大额存单起售

昨日,威宁富民村镇银行在官方微信号发布了大额、同业存单的发行公告。在公告中,这家位于贵州地区的村镇银行表示,「我行近期发行威宁富民村镇银行 2025 年第 6 期个人客户大额存单,产品期限 3 年,利率为 2.4%,认购起点金额为人民币 20 万元」。

此外,该行还表示发行 2025 年第一期同业存单,产品额度 1 年,认购起点金额为人民币 1000 万元。上述产品均可以联系该行下属营业部、黑石支行、雪山支行等机构进行咨询。

年化 2.4% 的利率是什么概念?对比来看,9 月份多家国有大行、股份行新发行的大额存单年化利率多在 1.4% 左右,而城商行、农商行同类产品多在 1.8%、1.9%。

甚至是历来以 「高息揽储」 闻名的民营银行,也没能拿出这样的高息产品——苏商银行网站等显示的新发 2、3 年期大额存单年利率为 2.1%、2.3%,华瑞银行 2 年期大额存单利率为 2.35%,并且这些民营银行的大额存单还有诸多门槛,比如华瑞银行指出该产品仅限上海地区购买。

据融 360 最新统计数据显示,7 月银行整存整取存款 3 个月期平均利率为 0.943%,6 个月期平均利率为 1.149%,1 年期平均利率为 1.278%,2 年期平均利率为 1.369%,3 年期平均利率为 1.702%,5 年期平均利率为 1.531%。

「2.4% 的年利率,是我行 2023 年下半年的大额定存的利率,目前最新的大额存单年利率仅有 1.6% 左右。」 一家头部股份行人士向财联社记者指出,对比来看,2.4% 的年化相当于重回主流银行 2 年前的水准。

揽储压力下新发高息产品不断,但股市火热下大额存单转让潮又起

某券商银行业分析师向财联社记者指出,相较国有大行、股份行,区域性银行网点布局较少,在揽储成本和渠道方面本来就要弱于大行。另外,一些中小银行自身区域经济不够发达,融资需求不足,也加剧了这些银行的揽储压力。尤其在面临季末考核压力的背景下,一些机构也不得不付出暂时的高额利息,从社会上吸收存款。

「小银行发行的高息存款产品都是阶段性的,不会持久。另外,只要其年化利率在所在区域的存款自律机制的最高额度之下,也是合情合理的。」 某江浙沪银行人士告诉财联社记者,在全国性商业银行持续 「下沉」 的背景下,当前一些区域的村行、农商行经营压力的确巨大。

值得注意的是,在多家国有行、股份行、城农商行、村镇银行、民营银行等各类金融机构纷纷发布大额存单产品的背景下,近期 「大额存单转让潮」 也成为诸多社交平台讨论的热点,「定向转让大额存单 20 万,2027 年 10 月到期,年利率 2.55%」 类似这样的帖子不在少数。

还有银行的 APP 转让专区出现转让预期利率高于存单原定年利率的现象。比如某股份行的 APP 显示,该行目前在售的 3 年期大额存单年利率是 1.8%,转让专区却有 「3 年期大额存单,转让预期利率 1.81%」 的存单转让信息。

」 这是有人为了促成交易主动让利所致,打算将这笔闲钱尽快转移出来,投资其他高收益产品」。上述银行业分析师表示,近期随着股市的持续火爆,不排除有人从存款市场撤离,加入权益市场以获取更多利润。