图片系 AI 生成

当猪价在低迷中拉锯,一场关于成本与产能的暗战,正悄然划定猪企的生存边界。

一边是头部猪企用半年狂赚百亿、大幅扭亏的业绩预期,再度印证猪企生存战的真相:成本控制已成为微利时代猪企竞争的“ 胜负手”。另一边,牧原股份(002714.SZ) 等头部猪企出栏量仍在狂奔,部分企业对豪赌产能和全链布局仍跃跃欲试。

政策引导之下,生猪产业“ 反内卷” 趋势显现。近日中央财经委员会召开会议,矛头直指企业低价无序竞争,强调推动落后产能有序退出,相关部门也不断倡导养殖行业减母猪、控二育、降体重。产能出清预期升温,有望为猪价中长期提供支撑;但在猪价回暖、盈利预期刺激下,猪企的扩张野心很难不被激活。

一边死磕成本、一边伺机扩张,猪企在“ 反内卷” 中进入生死博弈:谁能熬到产能去化后的曙光,谁又将成为行业洗牌的祭品?

猪价低迷窄幅波动,全年预期承压

牧原股份日前发布业绩预告,预计今年上半归母净利润达 102 亿元至 107 亿元,同比增长 1129.97%—1190.26%。对于业绩的大涨,牧原股份表示,主要原因为报告期内公司生猪出栏量较去年同期上升导致收入上升,且生猪养殖成本较去年同期下降。

天邦食品(002124.SZ) 预计上半年归母净利润 3.5 亿元-3.7 亿元,同比下降 56.01%-58.39%,原因系 2024 年上半年出售史记生物股权导致净利基数较高;预计扣非净利润为 2.38 亿元-2.58 亿元,同比大幅扭亏为盈,主要是由于公司生猪养殖业务降本措施效果逐步显现,上半年持续实现盈利。

从披露业绩预告的两家猪企来看,猪价并非左右上半年猪企盈亏的关键因素。当然,这是建立在猪价波动幅度不大的基础上。

与去年同期相比,2025 年上半年生猪价格重心明显下移。据中国养猪网猪价系统监测,生猪价格自去年 8 月至今整体处于下跌通道中,今年延续跌势。截至 7 月 10 日,全国外三元均价为 14.98 元/公斤,较年初高点 16.6 元/公斤仅相差 1.62 元/公斤,远低于去年同期。

来源:中国养猪网

从上市猪企公布的销售简报也能看出,今年整体猪企销售均价低迷,猪价窄幅波动。

牧原股份 6 月份销售商品猪 701.9 万头,同比变动 58.35%,环比 5 月的 640.6 万头有所增长;商品猪销售均价 14.08 元/公斤,同比变动-20.59%,环比 5 月的 14.52 元/公斤有所下降;商品猪销售收入 127.99 亿元,同比变动 27.65%,环比 5 月的 122.58 亿元有所增长。

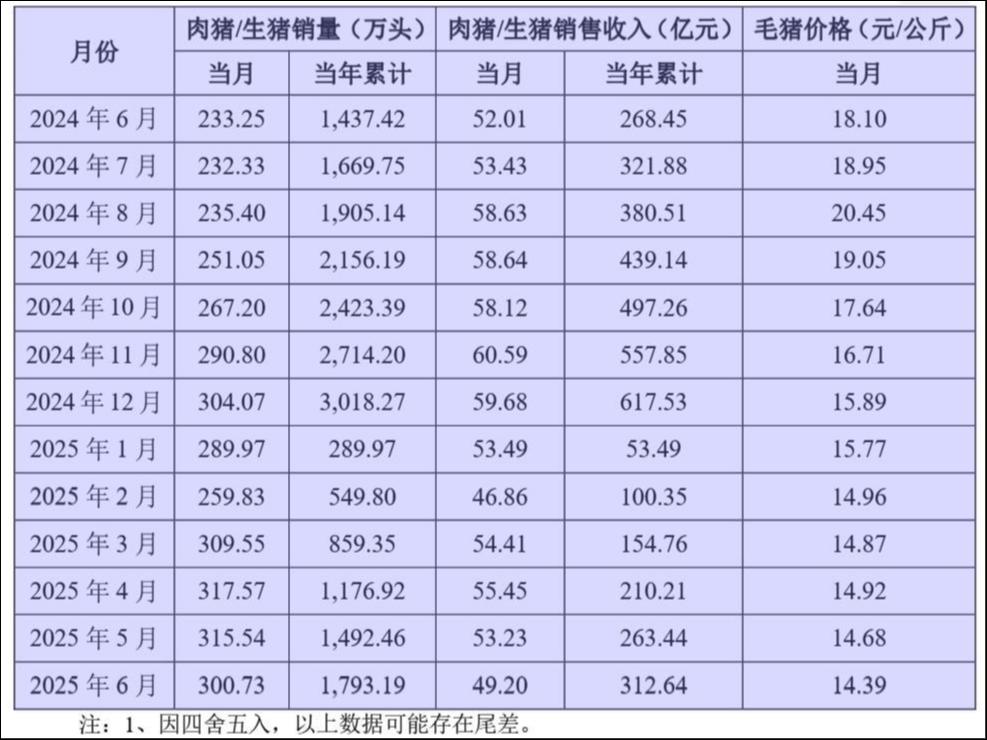

温氏股份(300498.SZ)、神农集团(605296.SH)、大北农(002385.SZ) 等多家猪企 6 月销售出现环比量价齐跌的情况。以温氏股份为例,6 月销售生猪 300.73 万头,收入 49.20 亿元,毛猪销售均价 14.39 元/公斤,环比变动分别为-4.69%、-7.57%、-1.98%,同比变动分别为 28.93%、-5.40%、-20.50%。

温氏股份生猪销售情况

目前生猪养殖业已步入微利时代,随着猪价红利减弱,2025 年猪板块的盈利分化将更显著。

生猪养殖行业分析师表示,今年上半年猪价仅在 6 月下旬小幅上涨,主要是此前养殖端压栏导致出栏轻微断档支撑猪价上涨,上半年生猪市场整体依然供大于求。

华鑫证券早前的研究预计,2025 年猪价因供给量的持续提升呈现逐季下降的趋势。2025 全年商品猪出栏均价预估回落至 12 元/公斤区间。预计后续伴随猪价的进一步下滑,行业可能进入亏损阶段,将开启能繁产能去化阶段。

成本比拼成“ 胜负手”

据卓创监测,截至 7 月 4 日,全国自繁自养头均盈利 244.95 元,仔猪育肥头均盈利 273.27 元。这份“ 价低利存” 的成绩单,全靠降本托底。

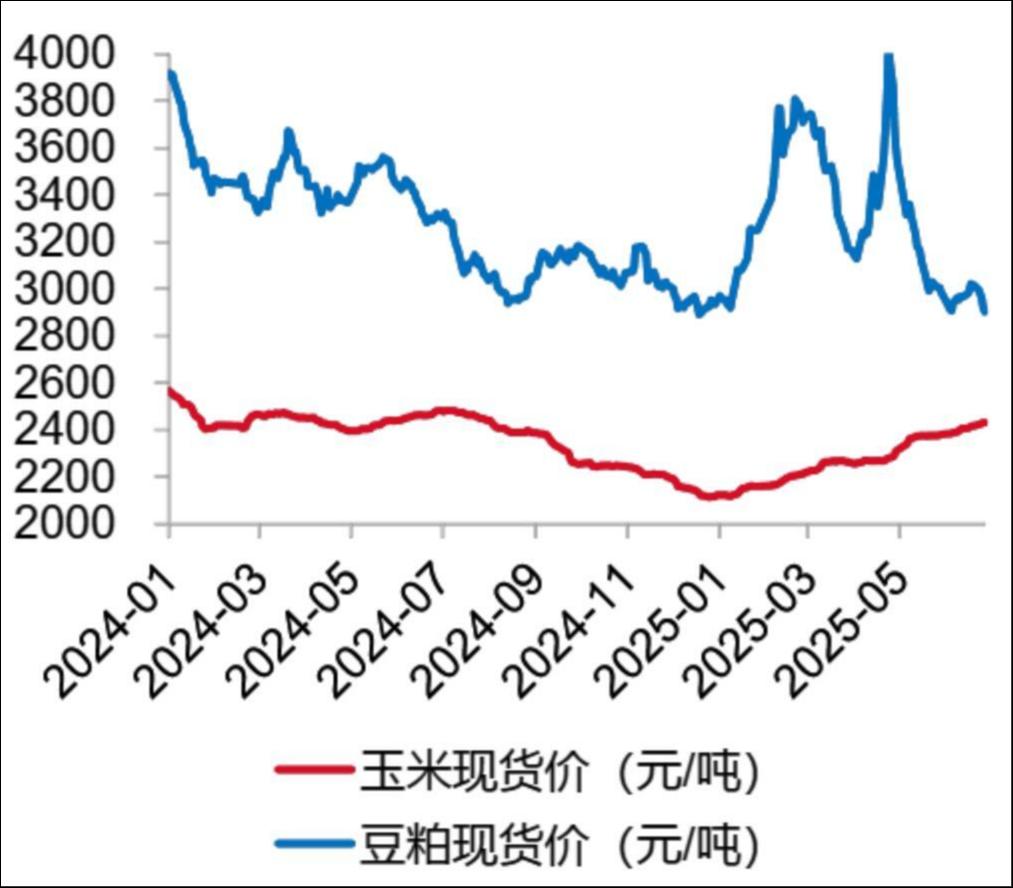

我国生猪养殖核心成本主要由饲料及仔猪成本构成,其中,饲料成本约占 60% 以上。总体来看,今年上半年饲料成本压力不高,玉米和豆粕价格同比去年下滑。

其中,豆粕价格呈现波动,4 月受到巴西暴雨以及中美贸易摩擦影响,豆粕价格出现明显上涨,单月涨幅达 2.6%,5 月以来高位回落,目前处于低位。玉米价格今年以来温和上行,但同比去年下滑。

来源:Wind,东海证券研究所

今年以来,行业养殖成本阶梯式下降。为实现降本目标,各家上市猪企可谓“ 八仙过海,各显神通”。

根据披露,牧原股份今年以来的生猪养殖成本逐月下降,从年初的 13.1 元/公斤降至 6 月的低于 12.1 元/公斤,这已经接近全年成本目标。

根据公开信息,2025 年牧原股份的成本目标是全年平均 12 元/公斤,相当于年底成本要降到 11 元/公斤左右。其进一步表示,后续会围绕健康管理、种猪育种、营养配方、智能化应用等方面,通过技术创新与精细化管理,提升各项生产指标,持续降本增效。

天邦食品日前公布 2025 年 5 月育肥成本已降至 13.2 元/公斤,并设定了年底 12.8 元/公斤的降本目标。该公司表示,新引入的产业投资人建发物产、南宁漓源可提供低价原料供应链支持;同时,员工人数已从 7000 人精简至 5000 人,人效提升 30%。

在 2 月底的投资者关系活动中,神农集团管理层立下“ 军令状”,2025 年的完全成本目标是 13 元/公斤以内。为此,神农集团致力于提升猪只健康度和蓝耳双阴猪群比例,同时不断优化管理流程,提升人效水平。

温氏股份的养殖成本稳中有降。根据机构调研公告,5 月份,该公司肉猪养殖综合成本为 12-12.2 元/公斤,比 1 月份下降了约 0.8 元/公斤。

6 月,新希望在接待机构调研时提到,2025 年第一季度已经在 12.5 元/公斤甚至更低。今年希望整体运营场线的成本都能降到 13 元/公斤以下,优秀场线到年底希望能进一步降到 12 元/公斤以下。

“ 反内卷” 防线与扩产冲动

猪价未出现预期中的深跌,养殖端仍有微利预期,导致行业期盼的“ 产能深度去化” 进程难以实质性展开。

根据各公司销售月报,多数猪企今年上半年出栏量较去年同期增长,出栏前三名牧原股份、温氏股份和新希望出栏总数占比超 78%,生猪出栏数量依次为 3839 万头、1793 万头、844.93 万头,东瑞股份上半年出栏 76.5 万头,同比增长约 116.16%。

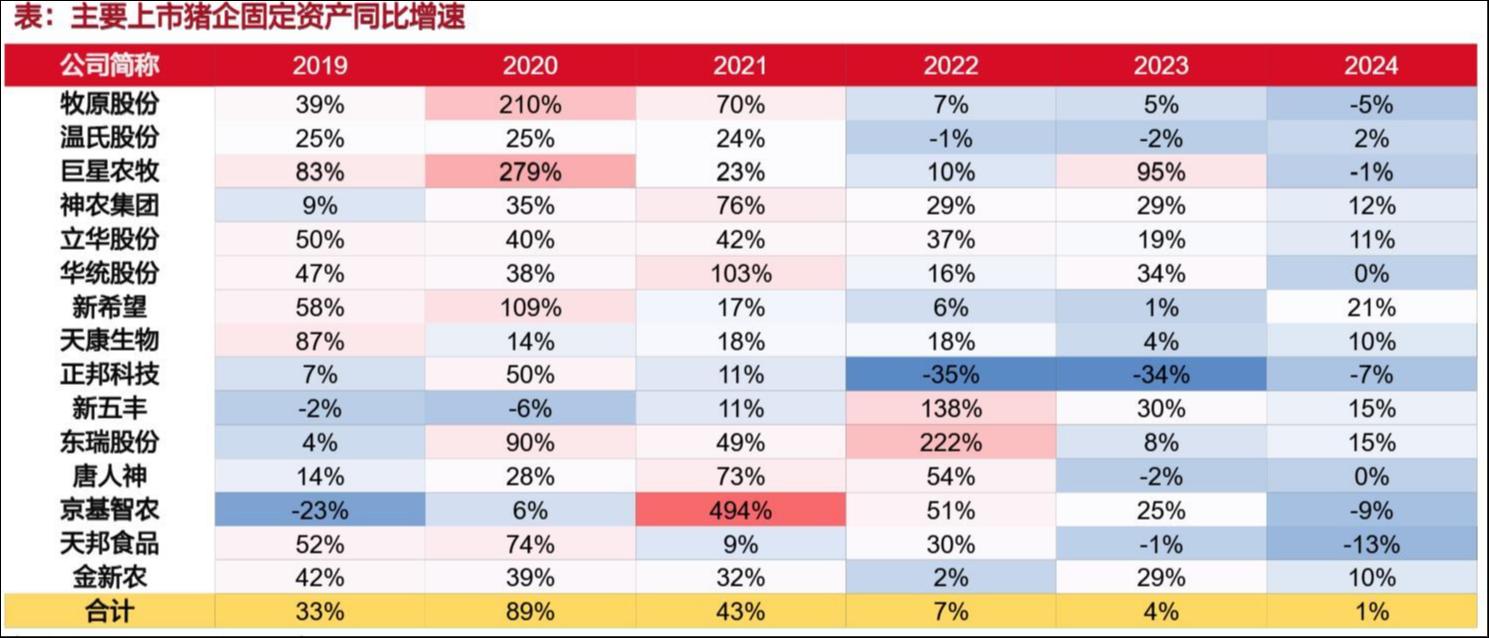

在经历充分扩张后,近三年行业产能增速有所放缓。不过,大量产能悬停于市场之上,犹如达摩克利斯之剑。

资料来源:Wind,东海证券研究所

部分猪企借助融资、重整等手段储备弹药。

今年 5 月,牧原股份向香港联交所提交了上市申请,并将港股 IPO 作为公司未来 5-10 年国际化战略的重要组成部分。值得一提的是,港股市场有灵活的制度安排,不需要以特定的募集资金投入实际的新项目建设。据统计,牧原股份自上市以来累计募资超 1124 亿元,可以说“ 养猪一哥” 的每一步蜕变都离不开融资的支持。

此外,刚找到 7 亿重整注资的天邦食品日前也表示,将提升公司产能利用率,并计划通过复产闲置猪场,年底将能繁母猪存栏从 26.2 万头提升至 40 万头。神农集团也在上半年发布定增预案,拟融资 2.9 亿元,用于产能扩张及补充流动资金。

除了豪赌产能外,部分企业选择向产业链上下游延伸。

今年 4 月,华统股份完成其上市以来最大一笔规模融资——16 亿元定增用于生猪养殖扩产、饲料加工、补流。饲料企业邦基科技也在今年 6 月抛出重组方案,拟通过发行股份及支付现金的方式,收购 7 家生猪养殖企业。

“‘ 养猪的搞屠宰巨亏,搞饲料的养猪巨亏’ 成为行业怪圈。” 有专家认为,盲目的全产业链扩张未必能有效分散风险,反而因战线过长、管理复杂度剧增,导致“ 高负债、高成本、低效率” 问题。同时,巨头“ 一窝蜂搞全产业链”,导致产业链各环节利润被巨头虹吸,破坏了健康的产业生态,加剧行业的内卷化困境。

农业农村部在近期的生猪生产调度会上提出,要调减全国能繁母猪存栏 100 万头左右至 3950 万头,优化生猪生产、加大弱仔淘汰力度,引导降低出栏体重、国储收储体重要求降至 115 公斤,加强二次育肥等的监测监管。

此前多个信源透露,多家头部猪企接相关部门要求集团场暂停能繁母猪扩产,出栏体重也需要控制在 120 公斤左右。企业人士表示,会议主要涉及去产能、二育调控、头部企业带头稳价格等。

“ 在经历前期的快速扩张之后,16 家上市猪企资产负债率仍超 60%,处历史较高水平。集团猪企或亦有动力配合调减产能,以量换价,缓解债务端的压力。” 招商证券认为,生猪产业反内卷的核心目标在于调控母猪产能、提振猪价,以达到拉动 CPI、走出通缩、提振市场信心的政策目标。具体措施包括但不限于窗口指导、联合证监会/银监会限制区域直接融资/间接融资、环保等,或根据实时调控效果层层递进。

供给端变化对猪价具有决定性因素。有分析师指出,母猪产能的减少通常会在 10 个月左右后反映到生猪出栏量上。

华泰证券认为,短期而言,出栏体重的降低、二次育肥的管控有利于生猪库存的释放,涌益监测全国商品猪出栏体重在春节后基本持续在 128kg 以上、持续高于往年同期水平,短期库存释放或利好秋冬消费旺季猪价;中长期而言,能繁母猪产能的调减、整体出栏体重的降低有望利好明年乃至更长期的猪价。

也有机构持相对谨慎态度。中信建投认为,现阶段市场讨论比较多的“ 反内卷” 政策层面的影响可能要中长期才能体现,从当前跟踪的高频数据看,市场还没有看到积极的产能去化迹象。(本文首发钛媒体 App,作者 | 马琼,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App