文 | 医药研究社

大洋彼岸的一笔收购竟产生了连锁效应。

美东时间 7 月 9 日,默沙东对外宣布其与专注于呼吸系统疾病的生物制药公司维罗纳制药 (Verona) 达成合作。根据协议,默沙东将通过子公司以每股美国存托股 107 美元的价格收购 Verona,每股美国存托股代表 8 股 Verona Pharma 普通股,交易总价值约为 100 亿美元。

此次收购也是默沙东自 2023 年斥资 108 亿美元收购 Prometheus Biosciences 以来最大的一笔收购。

据了解,本次交易重点是 Verona 的核心药物 Ohtuvayre(通用名:ensifentrine;中文名:恩司芬群),这是一款全球首创 PDE3/PDE4(磷酸二酯酶 3/4) 双靶点抑制剂,去年已在美国获批上市,用于治疗成年患者的慢性阻塞性肺病 (COPD),截至今年一季度已开出 25000 张处方。有分析师预测,到 2030 年中期,该药物年销售额最高或达到近 40 亿美元。

可以说,默沙东的这笔新收购让 PDE3/PDE4 靶点潜力进一步彰显,国内的一些跟随者和并跑者也因此更受市场关注。海思科就是其中之一。

近日海思科股价出现 10% 涨停,就或多或少受到默沙东收购交易的影响。据悉,海思科在研管线 HSK39004 也是一款 PDE3/PDE4 双靶点抑制剂,目前拥有吸入混悬液和吸入粉雾剂两种剂型。药智网显示,海思科已登记一项评价 HSK39004 吸入混悬液和吸入粉雾剂治疗 COPD 的药代动力学、有效性和安全性的多中心、随机、双盲、安慰剂对照、平行设计Ⅱ期临床研究。

显然,在创新药产业跃迁的关键时期,海思科这类研发身位靠前的企业很容易站在资本市场的聚光灯下,同时也在直面“ 新药如何脱颖而出” 这一重要议题。

新药突围的本质:一代更比一代强

目前来看,COPD 药物仍有较大的渗透空间。根据 《全球疾病负担研究 (GBD 2023)》 数据,慢性阻塞性肺病是全球第三大致死疾病,患者总数达 3.84 亿,每年导致约 320 万人死亡,其死亡率仅次于心血管疾病,但公众认知度却远低于前者。

而在国内,《中国慢阻肺白皮书》 显示,相关患者总数已突破 1.5 亿,40 岁以上人群患病率高达 13.7%,相当于每 7 个成年人中就有 1 人患病;同时诊疗率极低,仅 2.6% 的早期患者被确诊,超过 80% 的病例在出现严重气促时才就医。

从产品布局来看,COPD 的治疗药物主要有吸入性糖皮质激素、支气管扩张剂、磷酸二酯酶-4 抑制剂、抗生素、黏液溶解剂等。这些治疗方案沿用多年,存在优化空间。对于新药而言,能做到“ 一代更比一代强”,突出疗效及差异性,其实就拥有发展机遇。

这也是当前恩司芬群备受关注的一大原因。作为 COPD 治疗领域近 20 年来首个新机制吸入制剂,恩司芬群先发优势不小,同时“ 足够新”,其作用机制独特之处在于,通过标准喷射雾化器即可直接作用于肺部,无需依赖患者高吸入气流或复杂的手呼协调,用药便利性突出。

“ 新星” 落地,商业空间也已经打开。数据显示,恩司芬群上市 8 个月累计销售额已超过 1 亿美元,仅 2025Q1 销售额就达到了 7130 万美元。

目前恩司芬群也已经逐步进入中国市场。据悉,2021 年,优锐医药引进恩司芬群在大中华区 (中国大陆、香港、澳门和台湾) 临床开发与商业化的独家权利。前段时间,优锐医药也宣布恩司芬群在 COPD 三期临床试验 ENHANCE-CHINA 中达到主要终点,计划于今年下半年向 NMPA 提交新药申请。

另外,去年 12 月,恩司芬群已通过海南博鳌乐城先行先试项目落地中国,今年 2 月又在澳门获批用于成人 COPD 维持治疗。

这种情况下,海思科 HSK39004 等新药也在加速突围。

成功公式在手,海思科突围可能性多大?

在国内 PDE3/PDE4 双靶点抑制剂阵营,除了海思科的 HSK39004,还有中国生物制药的 TQC3721(Ⅲ期)、恒瑞医药 HRS-9821(I 期) 等在加快研发步伐,对恩司芬群形成围猎之势。

论企业规模体量,海思科显然不是最大的,此前海思科也一直被投资市场视为“ 小恒瑞”,理由在于该公司不少核心技术人员有恒瑞医药工作背景,同样是走“ 仿创结合” 道路。

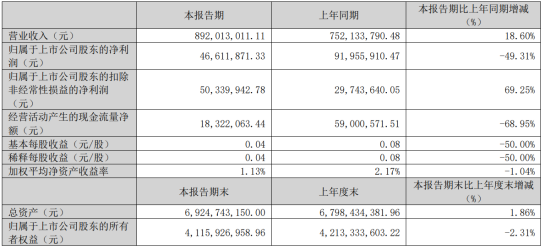

但说小也不算小。据海思科发布的财报,2024 年,公司营业收入达到 37.21 亿元,同比增长 10.92%;归属净利润达到 3.95 亿元,同比增长 34%。多年布局下来,海思科已在细分市场站稳脚跟,这绕不开一款产品—— 环泊酚注射液 (思舒宁®)。

据悉,思舒宁® 是由海思科自主研发、具有完全自主知识产权的 1.1 类创新药,同时也是我国首个自主化合物创新的静脉麻醉药,于 2020 年 12 月获批上市,目前获批适应症有“ 非气管插管的手术/操作中的镇静和麻醉、全身麻醉诱导和维持、重症监护期间机械通气时的镇静”。

2024 年,思舒宁® 销售收入同比增幅约 45%,在静脉麻醉药市场领域跃居份额第一。具体来看,该产品的成功离不开两个关键词:“ 刚需性” 和“ 高壁垒”。

一方面,持续增长的手术刚性需求打开了麻醉药庞大的应用空间。另一方面,麻醉药容易产生依赖性和成瘾性,行业准入壁垒较高。在此基础上,获批产品拥有天然的资质护城河,特别是有改进有升级的新药更容易获得市场认可。思舒宁® 就是经典麻醉镇静药丙泊酚的改良型新药,凭好于丙泊酚的疗效和安全性,实现了较为广泛的临床应用。

基于成熟商业化产品在前,海思科在新药开发上或许已经掌握了成功的公式,HSK39004 可能就是新的实践对象。

不过,临床阶段产品开发的不确定性还是比较突出的。

目前 HSK39004 的临床研究处在相对早期。虽然有临床前研究结果表明,HSK39004 在离体气管环和体内疾病模型中表现出显著的气道舒张和抗炎作用,且安全性良好,是一款极具开发潜力的小分子阻塞性肺疾病治疗药物,但市场还在等海思科带来更丰富、更专业、更可靠的临床数据。

与此同时,业绩层面的考验始终存在。根据一季报,2025 年第一季度,海思科归属于上市公司股东的净利润同比减少 49.31%,相应研发费用同比增加 71.40%,经营活动产生的现金流量净额同比减少 68.95%。随着资金压力加大,海思科在研管线进程是否会受到影响,还需观察。

另外,也不得不承认“ 先下手为强” 的硬道理。据悉,Verona 正在积极拓展恩司芬群的适应症,包括非囊性纤维化支气管扩张、囊性纤维化和哮喘等,并开发了固定剂量组合疗法及多种剂型 (如吸入粉雾剂、定量吸入气雾剂),为未来市场增长奠定基础。

预计先发产品占据市场高地并实现不小扩张之后,赛道上新入局者之间的火药味会愈来愈浓。

结语

在同一类药物研发上,不同药企站在不同起跑线,研发节奏各异,若实现了产品首先落地,优势无疑是最明显的。但产品先发并不代表绝对的胜利,后来者往往可以基于更优的产品疗效、更高的竞争壁垒成为新的引领者,形成取代之势,从而掌握话语权和主导权。目前,海思科等创新药企的潜能还在爆发,若能顺利熬过研发、生产、商业化推广等关键竞争节点,国产创新药赛道可能还会迎来更加沸腾的时刻。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App