文 | 巨潮 wave,作者 | 老鱼儿,编辑 | 杨旭然

王玉锁,一个相当低调的河北省顶级商界大佬,正在井然有序地推动着自己旗下资产 A+H 市场的上市计划。

今年上半年,新奥股份宣布,旗下持股 34.28% 的港股上市公司新奥能源将私有化退市,并将新奥股份在港股 IPO,完成 A+H 的布局。

其中,新奥能源私有化的具体方案为:每 1 股新奥能源换取 2.9427 股新奥股份新发行的 H 股股份,外加 24.50 港元现金。很快,两个月后的 6 月中旬,新奥股份向港交所递交了以“ 介绍上市” 方式上市的申请。

与传统的 IPO 相比,介绍上市的好处是能够跳过 IPO 环节,缩短上市周期,待私有化协议安排生效,以及港交所上市委员会批准后方可做实。但劣势就是不涉及新股发行或资金募集,仅将现有股东持有的证券在交易所挂牌交易。

对此,新奥股份认为:公司账面资金很充足。

不过,不差钱的自信背后是否底气也是如此雄厚,尚待市场进一步验证。

地产行业的萎靡影响面巨大,作为相关联产业,新奥股份的燃气生意也受到影响。再加上已经投资的其他产业也没有起势,河北前首富、低调的能源大佬王玉锁,正在遭遇一些经营挑战。

表现在资本市场上,“ 新奥系” 的股价已经很久没有上涨了。

01 腾挪

对于为什么要港股 IPO,新奥股份给出的官方解释是:推进 H 股上市的主要目的是上下游一体化。

公司证券部工作人员对此解释道,“ 以前子公司新奥能源做下游,上市公司做上游,以后打通产业链实现一体化发展。”

从法律结构上看,新奥股份和新奥能源属于上下游关系:身为母公司的新奥股份,拥有能源生产、基础设施运营、工程建造、泛能业务等上游与平台型业务。而身为控股公司的新奥能源,则是中国最大的民营城市燃气运营商之一,在全国 21 个省为 3,138 万个家庭用户、超过 27 万家企业提供能源服务,运营 261 个城市燃气项目,覆盖接驳人口 1.43 亿。

从公司实际经营来看,两家公司的实际控制人都是王玉锁,掌控稳定。

“ 上下游割裂” 的说法,可能并未反映出这家能源巨头真正的意图。相比之下,在港股市场繁荣的时期,通过资产腾挪刺激旗下资产升值,对企业来说可能更直接。

王玉锁对此颇为擅长。2019 年末,他就曾对新奥系资产进行过一次重组,由新奥股份以“ 蛇吞象” 方式收购新奥能源 32.81% 股份,交易金额高达 258.4 亿元。

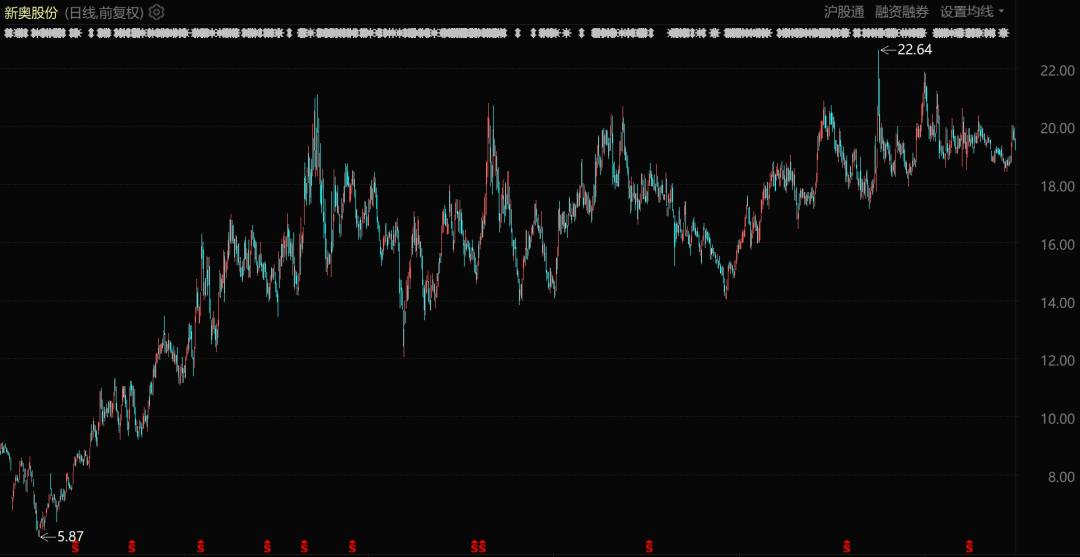

当时新奥股份停牌前,公司股价仅为 8.30 元/股,总市值约为 115 亿元。交易完成后,公司股价持续上涨。目前营业收入千亿级别,市值接近 600 亿元。

新奥股份股价表现 (2020 年至今)

而这次私有化新奥能源的规模将更为庞大,交易总价值接近 600 亿港元,相当于新奥能源 673 亿港元市值的近九成。

此次私有化的现金代价最高将达 183.61 亿港元,这无疑会进一步加剧财务压力。新奥股份在公告中坦言,假设本次交易的现金支付部分全部采用借款支付,交易完成后公司资产负债率将从 54.3% 飙升至 67.08%。

而在 2024 年末,该公司有息负债已达 310.18 亿元,货币资金仅 134.35 亿元。

尽管公司对外表示“ 随着经营积累,资产负债率影响会持续降低”,但天然气行业正在经历周期性下行,去年新奥股份净利润已经同比大跌 36.64%。

02 下行曲线

王玉锁的创业故事,堪称中国民营企业家人生逆袭的经典剧本。1964 年出生于河北廊坊胜芳镇的他,在第三次高考失利后开始踏足商业之路,以图谋生。

他从小商小贩起家,从摆地摊卖葵花籽、啤酒到女式背心的生意都做过。据称其早期的商业尝试屡战屡败,几乎亏光本钱。

命运的转折发生在 1986 年。当时苦于赚钱无门的王玉锁偶然听说卖煤气罐可以赚钱,便通过赊销方式赚到了第一桶金。

在那个大多数家庭仍以煤为主要燃料的年代,王玉锁敏锐嗅到了燃气行业的商机。他一举拿下 3 个气井,从此成为天然气产业里最早的民营企业家之一。到 1989 年,王玉锁创办新奥燃气,并借着“ 西气东输” 的东风,在 20 世纪 90 年代初将版图扩张到 60 多个城市。

2001 年新奥能源成功在香港上市,并快速成长为除“ 石油三巨头” 之外,国内第四家拥有天然气进出口权的企业,考虑到新奥民营企业身份,这个角色更显特殊。

根据弗若斯特沙利文的资料,2024 年中国天然气行业排名前五的城燃企业,合计零售天然气量达约 1,355 亿立方米,占总市场份额的约 31.7%。而按 2024 年的零售气量计算,新奥股份是其中当之无愧的最大民营企业。

然而世上没有常青的生意。曾经以稳定著称的燃气行业,如今也已经在面临增长瓶颈。其中原因在于,燃气跟房地产行业的波动关联比较大。近些年我国房地产市场持续低迷,整个燃气行业持续扩张的脚步也停了下来。

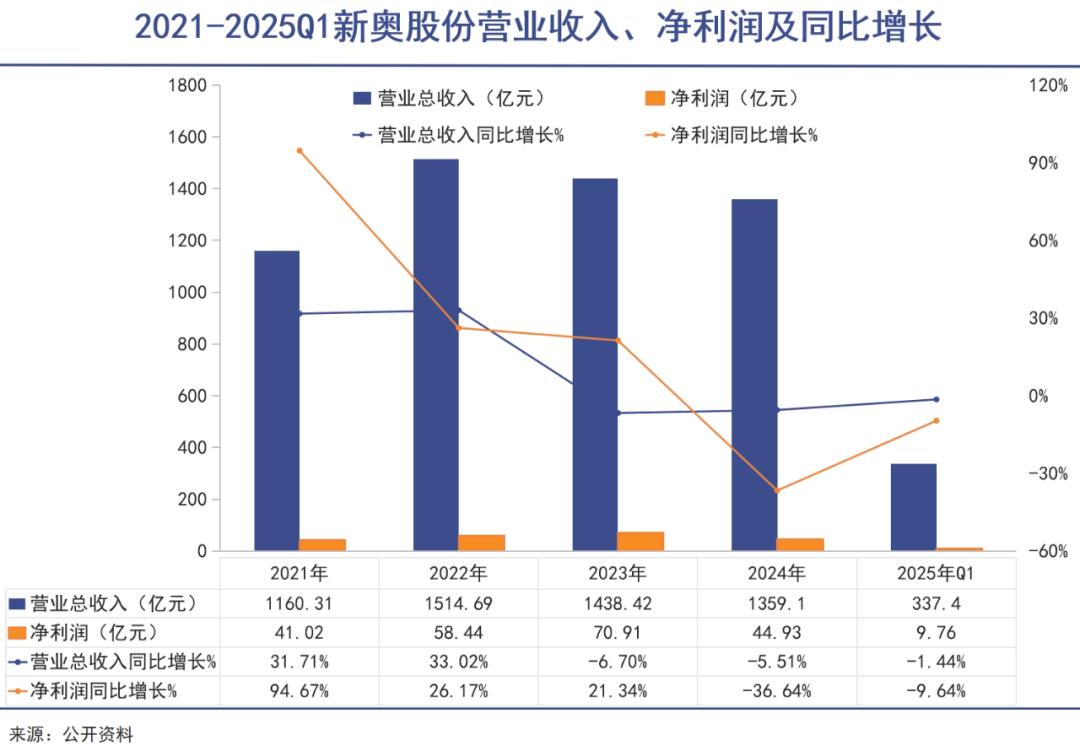

作为行业头部企业,新奥股份自然不能独善其身。自从 2023 年以来,新奥股份的营收净利润情况都持续下滑。营收从 1438.42 亿元下滑至 2024 年的 1359.1 亿元,2025 年一季度依旧没有扭转这一迹象,实现营收 337.4 亿元,同比下滑了 1.44%。

净利润方面,2023 年因新奥股份有套期保值和出售新能矿业的股权收益,所以净利润同比增长了 21.34%,但若扣除这些非经常损益、只看经营利润,其净利润实际上是同比下滑了 47.35%。2024 年和 2025 年一季度继续保持了下滑态势。

对于缺少了新故事的新奥股份和新奥能源,二级市场的反应也颇为现实。

2021 年到如今,新奥股份股价持续震荡横盘。新奥能源股价自 2021 年 8 月创下 154 港元的历史高点后则是一路下跌,如今只在 60 港元区间徘徊。

王玉锁再次祭出资本运作的大旗,显然与业绩与股价的双重压力密切相关,毕竟,投资者和企业内部人都需要一些新的叙事,提振士气。

03 尝试

翻开王玉锁的商业版图,除燃气主业外,其一直都在进行着多元化的尝试。

2015 年,王玉锁旗下公司北部湾旅 (后更名为新智认知) 在上交所上市,成为其名下第三家上市公司。在此之前,2018 年 7 月新奥控股收购了上市公司西藏旅游的控制权。

坐拥多家上市公司,王玉锁和妻子赵宝菊在 2019 年登上胡润百富榜“ 河北首富” 宝座。2024 年 10 月,王玉锁、赵宝菊夫妇仍然以 600 亿元财富位列 《2024 年胡润百富榜》 第 63 位。

在燃气主业之外,新智认知和西藏旅游的发展都不尽如人意。

ST 智知股价表现 (上市至今)

新智认知前身为北部湾旅,2015 年上市时主营海洋旅游运输业务,后转型为数字经济、企业数字化转型业务。但近几年来,转型后的新智认知的业绩断崖式下滑:2018 年其营收为 30.32 亿元,净利润 3.78 亿元。到 2024 年,这两项数字已经变成 6.65 亿元和 0.21 亿元。

相比业绩滑坡,财务造假的问题显然更加严峻。2024 年 11 月,新智认知收到中国证监会下发的 《行政处罚事先告知书》。内容显示,新智认知 2019 年年度报告、2020 年年度报告、2021 年年度报告中营业收入和利润总额数据虚假记载。

另一家旗下上市公司西藏旅游的表现同样平淡,营收长期维持在 1 亿-2 亿元水平,在竞争激烈的旅游行业中,这个数字显然不会出现大幅度的上涨。如今这两家上市公司既未能形成自身的竞争优势,也无法为集团提供新的增长故事。

西藏旅游股价表现 (2018 年 7 月至今)

在此背景下,王玉锁再次押注天然气主业的资本运作。即使高价私有化新奥能源会带来沉重的财务负担,其仍义无反顾推进,颇有些没牌硬打的意思。

一些 A 股公司在港股上市后表现不俗。比如宁德时代、恒瑞医药等龙头企业,都已经出现了 H 股溢价的现象。新奥显然也会期待在港股市场获得一些溢价。

但目前实际的情况相反,港股燃气股普遍较 A 股存在深度折让,如大众公用、新天绿能的 H 股较 A 股均折让超过 40%。新奥股份在港股上市后能否避免这种折价,仍是未知数。

一个值得玩味的现象是,今年 3 月 26 日,新奥股份发布公告,称王玉锁已经辞去公司董事长职务,将继续担任公司董事。公司董事会选举蒋承宏为公司董事长。

根据股权来看,王玉锁仍然是新奥股份最大股东。而且在资金紧张的情况下,新奥股份去年仍然派发了 31.64 亿元的现金红利,占净利润比例高达 70.42%。按王玉锁直接和间接控制新奥股份 72.44% 股权计算,此次分红所获将超过 20 亿元。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App