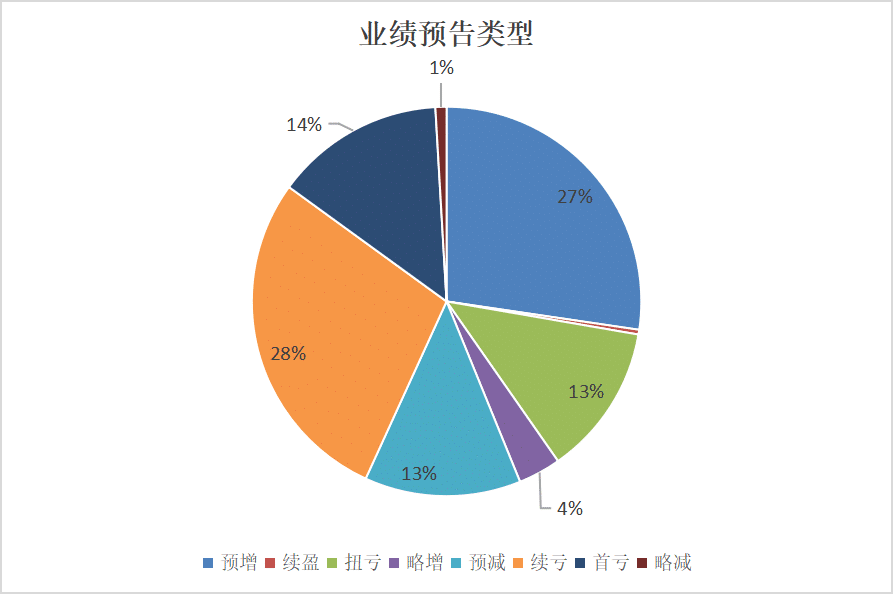

新华财经北京 7 月 16 日电 (胡晨曦) 近期,A 股 2025 年中报预告密集披露。数据显示,截至 7 月 16 日 19 时,A 股共有 1528 家上市公司对外披露 2025 年半年度业绩预告,共计 669 家业绩预喜,预喜比例约为 43.78%;其中,预增 417 家、略增 54 家、扭亏 192 家、续盈 6 家。

从行业角度看,基础化工、机械设备、电子以及医药等行业上市公司业绩表现亮眼。

业绩同比增长最高的达 350 多倍

从净利润增长幅度来看 (以预告净利润同比增长上限统计),共计 33 家上市公司净利润同比增幅在 1000% 以上。其中,南方精工、华银电力、三和管桩、华宏科技、先达股份位居前五。其中,净利润增幅最大的是南方精工,该公司预计 2025 年上半年归属于上市公司股东的净利润为 2 亿元-2.5 亿元,同比上年增长 28647%-35784%,成为 「预增王」。不过,公司表示,业绩之所以能够大幅增长,主要源于公司持有的对外投资股权产生的公允价值变动收益,以及减持对外投资股权产生的投资收益,上述两项在本报告期预计对公司税前利润的影响金额为 1.74 亿元至 1.94 亿元。

其次,华银电力则以 44 倍的净利润同比增幅上限位列第二。7 月 4 日,华银电力在其发布的股价异常公告中提到,受发电量增加和燃料成本下降等因素影响,预计 2025 年半年度实现归母净利润 1.8 亿元-2.2 亿元,与上年同期相比将增加 1.75 亿元-2.15 亿元,同比增长 3600%-4423%。

除南方精工和华银电力之外,还有三和管桩、华宏科技、先达股份、中晟高科、北方稀土等公司预计上半年净利润最高增幅超过 1000%。此外,有 29 家上市公司预计上半年净利润最高增幅超过 500%,369 家预计净利润同比增幅上限在 100%-500% 区间。

从净利润规模来看,中国神华、紫金矿业、国泰海通、工业富联、牧原股份净利润规模逾百亿元。牧原股份是上述个股中净利润同比增幅最大的。公司预计上半年实现归母净利润 102 亿元至 107 亿元,同比增长 1129.97% 至 1190.26%。公司表示,业绩大幅增长主要是公司生猪出栏量较去年同期上升导致收入上升,且生猪养殖成本较去年同期下降。

二级市场上,部分公司发布业绩预告后,股价出现涨停或显著上涨。华银电力净利润预增超 40 倍,该公司股价走出了 7 天 6 涨停;北方稀土净利润预增超 20 倍,该股收获两涨停。

此外,也有部分上市公司预计 2025 年上半年亏损,万科 A、华夏幸福、通威股份亏损金额排名前 3。其中,万科 A 预计 2025 年上半年亏损 100 亿元至 120 亿元,主要原因是房地产开发项目结算规模显著下降,毛利率仍处低位;考虑到业务风险敞口升高,公司新增计提资产减值;以及部分大宗资产交易和股权交易价格低于账面值。不过,万科 A 加快了债务风险化解。上半年合并报表范围内新增融资和再融资 249 亿元 (不含股东借款);公司顺利完成 164.9 亿元公开债务偿还,2027 年之前已无境外公开债到期。

多行业大幅预喜

据统计,2025 年上半年业绩正向增长的上市公司更多分布于基础化工、机械设备、电子以及医药等四大行业中。其中,从医药生物行业来看,创新药和海外业务驱动多家公司业绩增长,多肽产业链表现突出。圣诺生物声称,因多肽原料药业务表现较好,使得业绩同比实现较大增长,预计净利润同比增长 253.54% 至 332.10%。

翰宇药业则实现 「成功逆袭」,预计 2025 年上半年实现净利润 1.42 亿-1.62 亿元,同比大增 1470.82%-1663.89%。公司表示其主要的营业收入来源于国际业务,实现扭亏为盈主要是受益于全球市场需求的持续增长等因素。

在基础化工行业中,先达股份、苏利股份、利民股份等业绩亮眼。先达股份得益于主打产品烯草酮的市场售价上涨等因素,预计 2025 年上半年净利润为 1.3 亿元至 1.5 亿元,同比增幅高达 2443.43% 至 2834.73%。

值得注意的是,在电子行业中,工业富联预计上半年实现归母净利润 119.58 亿元至 121.58 亿元,同比增长 36.84% 至 39.12%。该公司业绩大幅增长主要源于 AI 相关业务爆发,AI 服务器营业收入同比增长超过 60%。泰凌微、澜起科技、瑞芯微等多家半导体企业同样受益于 AI 产业需求旺盛,预计上半年盈利同比增幅超过 100%。计算机与通信领域也受益于 AI 浪潮,道通科技预计上半年扣非净利润同比增长 57.32% 至 67.69%。

多家机构认为,整体来看,A 股中报业绩向好率高于去年同期,结构性方向仍然值得布局。中信证券表示,中报季维持三条思路,一是具备超强产业趋势特征的行业,关注 AI 和创新药;二是业绩和估值匹配驱动的行业,关注通信和电子中的北美算力链、有色和游戏;三是带有一定主题和持仓博弈性质的行业,关注军工和反内卷相关的新能源。整体而言,有色、AI 硬件、创新药、游戏和军工的轮动可能是中报季的主旋律。

招商证券首席策略分析师张夏认为,「半年报披露窗口期成为 A 股的上行动力。上半年,无论是基金净值还是个股的涨幅中位数均达到 5% 左右,进一步积累了今年的赚钱效应。」 张夏分析称,这为指数后续突破上行、触发关键正反馈效应创造了有利条件。

展望下半年 A 股业绩,万联证券研究所策略首席分析师宫慧菁表示,随着我国宏观经济温和复苏,今年下半年 A 股业绩有望持续回暖。业绩改善有助于稳定市场情绪,减少短期波动。当前 AI 产业链持续快速发展,电子、通信等行业景气度维持高位,业绩改善预期提升。在全方位扩大内需政策指引下,可特别关注在国内市场中需求回升的板块,如大消费产业链中汽车、家电等行业龙头。

编辑:罗浩

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115