7 月 16 日晚,统联精密(688210.SH) 发布可转债公告,拟募资不超 5.95 亿元,用于“ 新型智能终端零组件 (轻质材料) 智能制造中心项目” 和补流偿债。

细看募投项目,统联精密有着将重注压向钛合金、镁铝合金、碳纤维等轻质材料,在折叠屏手机精密转轴、智能眼镜等前沿高端消费电子应用的计划。但这对于市值 40 亿元的统联精密来说,近 6 亿元的投资无疑存着“ 豪赌” 意味 。

与此同时,公司盈利能力阶段性承压,IPO 募投项目延期两年尚未达产的现实,又与这场瞄准消费电子风口的押注形成鲜明对比。面对未来充满想象空间的折叠屏手机、智能眼镜等行业风口,统联精密能否凭募投项目完成翻身,仍充满诸多变数。

募投项目瞄准行业风口

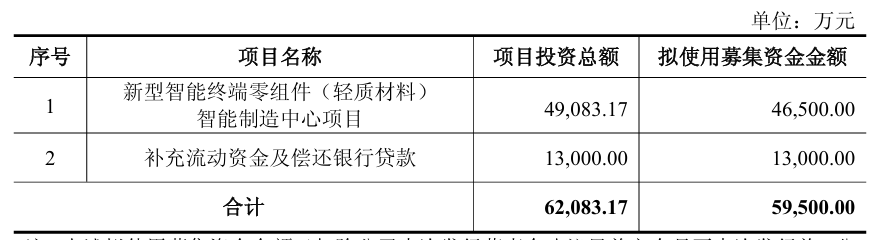

根据可转债预案,统联精密拟募集资金不超 5.95 亿元,4.65 亿元用于新型智能终端零组件 (轻质材料) 智能制造中心项目;1.3 亿元用于补充流动资金及偿还银行贷款。项目总投资 6.21 亿元,不足部分公司通过自筹方式解决。

从募资规模来看,对于当前市值仅约 40 亿的统联精密而言,这笔投资堪称“ 重注”。其中,近八成资金将投向新型智能终端零组件 (轻质材料) 智能制造中心项目。

公司专项说明中指出,该项目核心聚焦钛合金、镁铝合金、碳纤维三大高性能轻质材料。其目标应用场景指向消费电子领域的大热领域:折叠屏手机精密转轴、AI PC 高端外壳,以及当下最炙手可热的 AI 眼镜核心结构件。

在消费电子领域,手机在历经卷性能、卷相机后,卷折叠成为近年来手机厂商的主要方向。根据 IDC 数据,2023 年中国市场折叠屏出货量达到 680 万台,同比增长 114%。尽管 2024 年折叠屏的出货量有所降低,但依旧是手机厂商持续发力的领域。

而 AI 眼镜则是折叠屏手机后又一市场追逐的热点。根据中信证券研报,自 2024 年上半年以来,全球 AI 眼镜出货量增势明显,预计 2024 年全球 AI 眼镜出货量约为 300 万台,2025 年或达到 1000 万台。

因此,在投资者平台上有不少投资者持续追问公司智能眼镜布局。公司方面表示,“ 公司持续看好智能眼镜的市场发展前景,也在积极拓展相关的业务机会。目前,公司在智能眼镜领域已经储备了一些客户资源。公司在能力范围内已经布局的工艺包括 MIM、CNC、激光加工、线切割、精密注塑等,都可以应用在智能眼镜上,后续将根据客户的具体需求进行工艺匹配。”

不可否认的是,统联精密押注的行业方向,均是未来想象力足够大的行业。但对于市值 40 亿的统联精密来说,此次 6.21 亿元的重金投向轻质材料技术,有着豪赌的意味,能否成功仍需观察。

IPO 募投项目延期两年仍未达产

公开资料显示,统联精密主营业务是高精度、高密度、形状复杂、外观精美的精密零部件的研发、设计、生产及销售。公司的主要产品是 MIM 产品、其他金属工艺制品及塑胶产品、模治具及其他。

近年来,公司营收表现亮眼。数据显示,2022 年-2024 年间,公司营收为 5.09 亿元、5.62 亿元、8.14 亿元,增长明显。不过,净利润和毛利率却表现呈现波动,近三年净利润分别为 9490 万元、5877 万元、7463 万元。毛利率三年间下滑 4 个百分点 (42.3% 降至 38.3%)。

今年一季度公司业绩颓势渐显。尽管营收同比增长 33.93% 至 1.74 亿元,但归母净利润骤降 81.31% 至 274 万元,毛利率进一步下探至 31.05%。公司解释为“ 客户需求季节性影响,产能与订单节奏错配。”

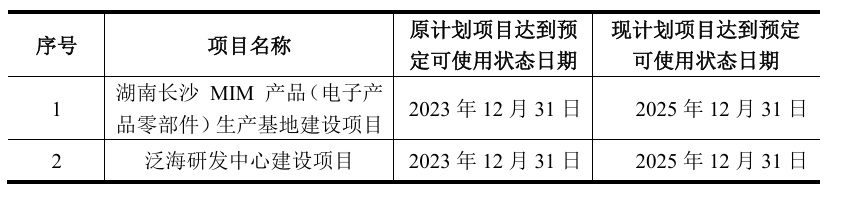

统联精密于 2021 年 12 月登陆科创板,原计划募资 8.98 亿元,实际募得 8.55 亿元,净额仅 7.73 亿元。上市以后,募投项目推进速度较慢。其核心 IPO 募投项目——“ 湖南长沙 MIM 产品生产基地建设项目” 原定 2023 年 12 月建设完毕,延期两年至 2025 年 12 月底。目前,公司已经使用募投资金 5.60 亿元,仍有 1.05 亿元未使用。

对于延期的原因,公司方面表示,该项目整体建筑工程已经竣工验收完成,尚有部分房屋建筑工程尾款未进行结算,房屋已达到可使用状态。为保障募投项目实施质量及募投资金使用效率,公司基于谨慎原则,结合市场情况及客户订单需求,采取分批采购设备方式,目前处于试运行阶段。

IPO 项目进度滞后、产能释放缓慢,这无疑也将为新募资项目的执行力打上问号。(本文首发钛媒体 App,作者 | 周健,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App