财联社 7 月 23 日讯 (编辑 潇湘)美国 10 年期国债价格周二 (7 月 22 日) 连续第五个交易日反弹,因美国财政部长贝森特当天表示,目前没有任何理由要求美联储主席提前鲍威尔卸任,这让对美联储独立性愈发感到担忧的华尔街交易员长舒了一口气。

行情数据显示,各期限美债收益率隔夜全线走低,其中 2 年期美债收益率跌 2.31 个基点报 3.8292%,5 年期美债收益率跌 2.99 个基点报 3.8833%,10 年期美债收益率跌 3.17 个基点报 4.344%,30 年期美债收益率跌 2.47 个基点报 4.9183%。

贝森特周二在采访中谈到这位美联储主席时表示:「现阶段没有任何迹象表明鲍威尔需要立即离职。他的任期将于明年 5 月结束。若他有意坚持到任期届满,我认为理所应当;若他选择提前离任,我也予以尊重。」

蒙特利尔银行美国利率策略主管 Ian Lyngen 在一份报告中写道,「这些评论让市场感到安慰,因为这意味着特朗普可能正再次被说服,不再继续罢免鲍威尔的行动。」

近期,鲍威尔的未来已成为美债投资者愈发关注的焦点话题。过去几个月,这位美联储主席因迟迟不愿降息,试图观望贸易关税影响是否会导致通胀复燃,而备受美国总统特朗普的抨击。

值得一提的是,尽管美国总统特朗普周二继续对美联储展开了猛烈批评,但似乎也已不再坚持先前有关可能解雇主席鲍威尔的想法。特朗普在接受采访时表示:「我认为他 (鲍威尔) 做得很差,但反正他很快就要下台了。八个月后,他就会离任。」

美联储主席鲍威尔周二则在美联储银行业会议上发表了讲话,但未就经济前景和货币政策发表评论。美联储主管金融监管的副主席鲍曼在会前接受采访时表示,维护美联储在不受政治干预的情况下制定货币政策的能力 「非常重要」。

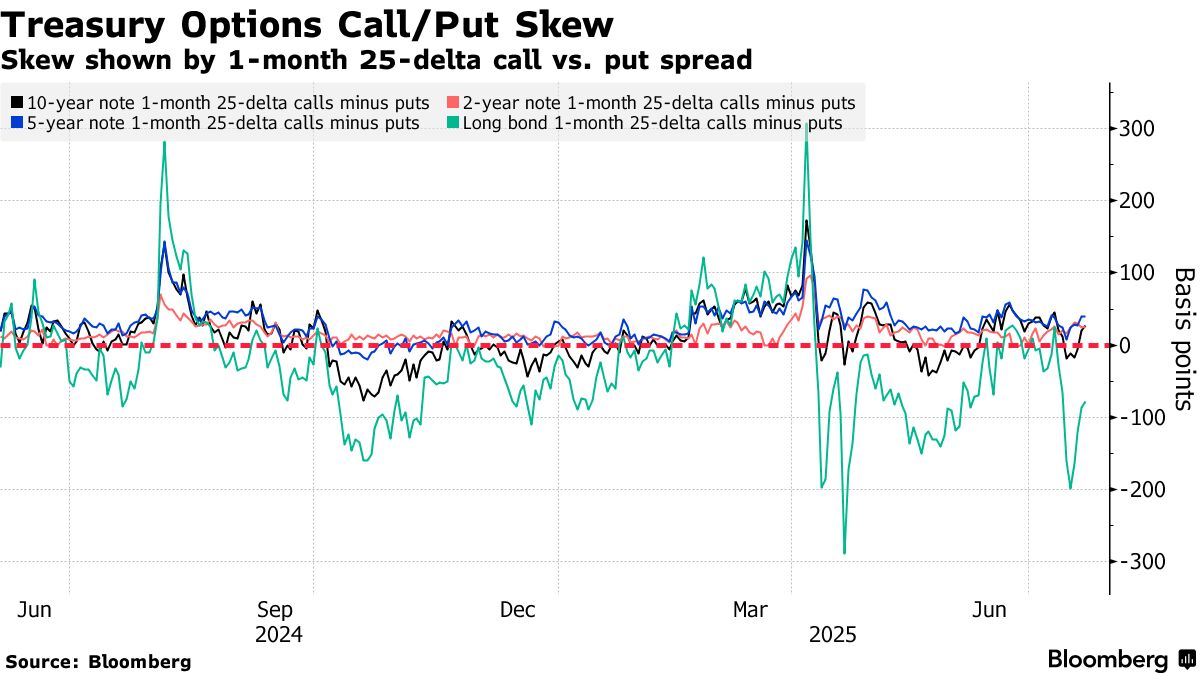

美债悲观情绪减弱

整体来看,随着 30 年期美债收益率收益率从 7 月 16 日触及的高位 5.07%(为 5 月份以来最高) 回落至本周二的约 4.9%,交易员们为 30 年期美国国债看跌期权支付溢价的意愿已经减弱。所谓的 30 年期美国国债期权倾斜指标,上周曾跌至过去一年中仅短暂出现过的水平——反映出对看跌期权相对于看涨期权的强烈偏好,但目前已重新回升。

另一方面,本周对 10 年期国债期货 9 月看涨期权的强劲需求,助推了市场的上涨。周一约有 25000 份看涨期权合约被买入,周二又有约 29000 份合约被买入,合计期权费约 2300 万美元。这些期权的行权价预期 10 年期美债收益率将在 8 月 22 日之前,从周二纽约午后交易时段的约 4.34% 下跌至约 4.25%。

摩根大通客户调查则指出,截至 7 月 21 日的一周内,该行客户对美国国债的多头和空头头寸均有所增加,而保持中性头寸的比例下降,显示出市场立场更加分化。

CreditSights 投资级和宏观经济策略主管 Zachary Griffiths 表示,由于美国几乎没有公布重要的经济数据,且美联储发言人在下周会议前处于静默期,交易员们正将注意力转向下周财政部公布的季度再融资报告。

他表示,「人们越来越相信财政部将在可预见的未来维持当前规模的名义息票债券拍卖,这可能会缓解供需失衡的担忧。」

Nationwide 首席市场策略师 Mark Hackett 则表示,周二美债收益率下跌可能反映了市场对美国政府可能通过 「口头干预」 来影响货币政策结果的预期。Hackett 还补充称,市场也在假设,在鲍威尔的任期于 2026 年 5 月结束后,新任美联储主席可能会采取更为鸽派的立场。

投资者目前预计,美联储不会在下周举行的 7 月议息会议时降息,但将密切关注联储何时可能转向更宽松立场的任何迹象。在贸易方面,下周也将是关键的一周,因为 8 月 1 日是美国关税暂缓的最后期限,如果未来几天无法达成贸易协议,美国贸易伙伴的许多输美商品关税可能会大幅提高。

麦格理集团全球货币和利率策略师 Thierry Wizman 在周二的一份报告中表示:「显然,(关税和降息) 这两个问题密切相关,因为如果 FOMC 认为关税前景的不确定性正在增加,在其他条件相同的情况下,美联储可能更倾向于推迟降息,或许推迟到 12 月。」