文 | 锌刻度,作者 | 李觐麟,编辑 | 李季

当万店规模成为头部品牌的勋章,当加盟门店像雨后春笋般挤占街角,零食量贩赛道的狂欢背后,藏着更尖锐的行业诘问。

一边是鸣鸣很忙、好想来们用并购与扩张画出的增长曲线,印证出赛道的黄金时代;另一边却是加盟商账本上冰冷的现实,高投入换来遥遥无期的回本周期,毛利率在租金与人流博弈中节节败退。

这场由资本与加盟模式共同驱动的零食革命,曾被视为是重构零售业的新物种,但如今也呈现出透支市场信任的泡沫真相?

毛利率与加盟成本的鸿沟,暴露的何止是经营模式的差异,更是整个行业在规模狂奔中,对可持续盈利的集体失语。

一条街上三家店,回本遥遥无期

上周,刁磊发现家门口的一间便利店和一家猪脚饭店闭店了,几天之后,这两家店的门面被合二为一,挂上了好想来的招牌,此后装修队每天顶着 40 多度的烈日加速作业,估计这个月内就能开业。

等这家店开业之后,刁磊小区一公里之内就有 3 家零食量贩店了,而且都是门店面积不小的大品牌。而一公里之外的地方,同样有好几家零食量贩店挤在一起卷生意。

这种现象,从头部品牌的动态中也能窥得一二。

2025 年 2 月的发布会上,鸣鸣很忙宣布 2024 年零售额突破 555 亿元,在营门店超 1.5 万家。 3 月 11 日,万辰集团也宣布旗下量贩零食品牌签约门店数量超 1.5 万家,其中好想来品牌在营门店数超 1 万家。

在一众零食量贩品牌当中,这两家企业一路领跑,呈现出“ 双雄并立” 的格局。而如今的“ 双雄” 的形成也要归功于 2023 年的洗牌与合并。

两年前的 9 月,万辰集团宣布将旗下的“ 来优品”“ 好想来”“ 吖嘀吖嘀”“ 陆小馋” 合并,合并后的统一品牌为“ 好想来品牌零食”。同月,万辰集团也发布公告称收购了另一家量贩零食品牌“ 老婆大人”。到了 11 月,两大零食量贩品牌“ 零食很忙” 与“ 赵一鸣零食” 正式宣布进行战略合并为“ 鸣鸣很忙”,双方已达成最终协议。

通过一系列的收购与合并,零食量贩成为新消费领域大洗牌后的为数不多可以逆势增长的赛道。

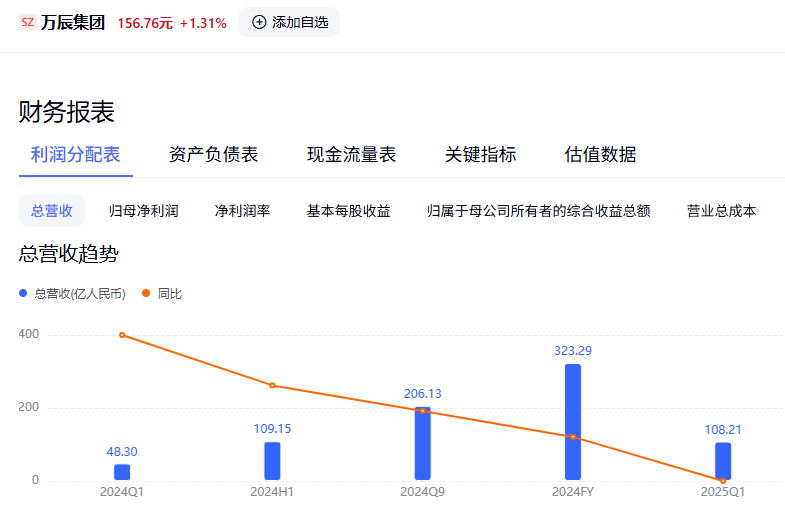

数据显示,万辰集团 2024 年全年实现营收 323.29 亿元,同比增长 247.86%;归母净利润 2.94 亿元,实现扭亏为盈。其中,量贩零食业务营收 317.9 亿元,同比增长 262.94%;剔除股份支付费用后盈利 8.58 亿元。

万辰集团财务报表

鸣鸣很忙公司 2024 年实现营收 393.44 亿元,同比增长 282.15%;归母净利润 8.34 亿元,同比增长 288.67%。根据弗若斯特沙利文报告,2024 年该集团已成为中国休闲食品饮料领域最大的连锁零售商。

不断扩张的格局背后,离不开加盟商的发力。据锌刻度了解,目前主流零食量贩品牌均开启了加盟模式,且在门店结构中,加盟店占据着举足轻重的位置,例如“ 鸣鸣很忙” 到去年末的 1.4 万家门店中,仅有 15 家为自营店,加盟店占比超过 99%。

换句话说,加盟商的生死,在一定程度上决定着品牌的生死。

然而,一家与零食量贩店有着长期深度合作的零食品牌负责人吴巡对锌刻度表示:“ 加盟店能够拿到手的利润太低了,光说回本这件事,就是遥遥无期。”

吴巡了解到加盟一家零食量贩店的成本在 80 万元左右,品牌方能够给加盟店的利润大概是 18-20 个百分点,而经过整个行业的疯狂扩张之后,今年加盟店的单日销售额已经从去年的 12000 元左右下滑到了 8000 元左右,也就是一个月的总销售额不到 30 万元。

吴巡继续对锌刻度算着一笔账,“ 即便以 30 万元/月的销售额来算,加盟店每个月的毛利也不超过 6 万。而在加盟选址的时候,不少品牌方都要求不低于 5 万人次的单日人流量、不低于 150㎡的门店面积,另外对人员数量配置也有要求,各方面加起来,每个月的固定开销少不了。算完这笔账,你就会发现,对大多数加盟店来说,可能永远没有回本的周期。”

赵一鸣零食的选址要求

鸣鸣很忙的招股书佐证着这一事实,2022-2024 年,其营收从 42.86 亿元飙升至 393.44 亿元,经调整净利润从 0.81 亿元增至 9.13 亿元,但毛利率始终在 7.5% 左右徘徊,净利润率仅 2.1%。

另有数据显示,相比之下,传统商超的毛利率通常在 15% 至 25% 左右,便利店的毛利率则更高,可达 25% 至 40%。

那么当零食量贩头部企业纷纷步入“ 万店时代”,进一步挤压着商超、便利店的生存空间之时,究竟谁能笑到最后呢?

万店之后,价格战越演越烈

“ 万店时代” 来临后,行业的蛋糕的确被做大了。

根据艾媒咨询数据,2024 年中国零食量贩市场规模约 1040 亿元,同比增长 28.6%;预计到 2027 年,中国零食量贩市场规模有望突破 1500 亿元,达到 1547 亿元。

正因如此,抢蛋糕也成为了越来越多人的事。

在头部品牌之外,越来越多的小品牌也开始加入战局。与头部品牌动辄上千家、上万家门店的规模相比,这些小品牌的门店数量虽然不多,但凭借灵活的经营策略和本地化优势,也在市场中占据了一席之地。

在湖北武汉,名为 “ 零食小栈” 的零食店正在悄悄扩张。与头部量贩零食店不同的是,“ 零食小栈” 主打本地化特色,店内除了常见的全国性品牌商品外,还会引进不少本地的特色零食,同时门店还会根据周边居民的消费习惯,推出了一些定制化的商品组合,如 “ 追剧零食套餐”“ 家庭分享装” 等。

事实上,像 “ 零食小栈” 这样的小品牌在全国各地并不少见,它们通过差异化的经营策略,在细分市场中找到了自己的生存空间。

重庆的“ 零食家族” 选址大多在社区周边,上班族和老街坊对日常消费的便利性要求高,所以“ 零食家族” 在店内设置了一片“ 生鲜天地”,还与快递公司达成合作,在店门口设置了醒目的快递存放柜。

为了拓展客源,有的门店还会和小区物业合作,推出小区业主团购活动,只要有 10 户以上居民团购零食或生鲜,就可以额外享受 8 折优惠,并且送货上门。

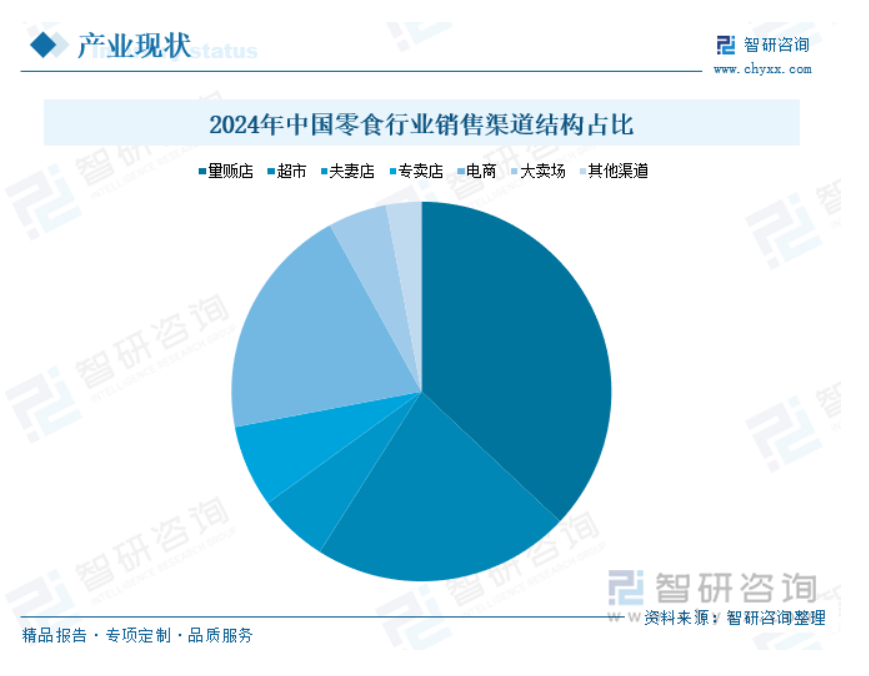

图源:智研咨询

这些散兵游勇式的玩家正在悄悄改写游戏规则,它们正在用最朴素的方式解构着零食量贩的定义。当头部量贩零食品牌的区域经理带着标准化手册来考察时,中小品牌的老板娘正蹲在门口帮顾客挑西红柿,“ 他们说我这不伦不类,可看看账本,上个月挣的比隔壁连锁加盟店还多两千。”

这种生存模式看似是靠“ 人情味” 在盈利,但实际上也是在满足需求日渐多元化的消费者,提前步入发展的下一阶段。

“ 全品类转型是量贩零食行业发展到一定阶段的必然趋势,但这并不意味着所有企业都适合盲目跟风。

在决定是否转型以及如何转型之前,企业需要充分评估自身的实力和市场需求,做好充分的准备工作。否则,很可能会陷入‘ 大而不强’ 的困境。” 一位零售行业分析师表示。

对于量贩零食品牌来说,涉足生鲜、日化等领域意味着要面临全新的挑战,包括供应链管理、商品保鲜、库存周转等方面。

以生鲜为例,生鲜产品具有保质期短、易损耗、配送要求高等特点,这对企业的供应链配送能力和门店运营管理水平提出了极高的要求。如果不能建立起完善的生鲜供应链体系,很容易出现商品损耗过大、品质不稳定等问题,进而影响企业的盈利能力。

此外,全品类转型还需要企业在人才储备、信息化建设等方面加大投入。例如,生鲜业务需要专业的采购人员和运营人员,他们不仅要熟悉生鲜产品的特性和市场行情,还要具备丰富的采购经验和运营管理能力。

在经历了爆发式增长和激烈的市场竞争后,量贩零食行业正在逐渐步入成熟期。头部品牌通过跑马圈地和价格战确立了市场地位,但也面临着利润下滑、竞争加剧等问题;小品牌则凭借差异化的经营策略在细分市场中寻找生存空间。

至于全品类转型这场持久战,虽然是一次新机遇,但对于体量越大的品牌来说,转身便越艰难。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App