「中国汽车行业,目前处于一种 『达尔文式』(适者生存)的内卷竞争。」

「但我们不想不惜一切代价抢夺中国市占率。」

这两句话,上周先后从梅赛德斯-奔驰 CEO 康林松 (Ola Källenius)的嘴里说出。原因无他,在包括中国市场的因素影响下,其所掌舵全球顶级车企 2025 年上半年交出来的成绩堪称惨烈——净利润下滑 56%,同比腰斩。

有趣的是,尽管他的两句话从逻辑上看并无漏洞,但中国汽车行业的部分 「后来者」,恰恰在他所说的 「达尔文式」 竞争中找到了自己的进化路径,逐步走上正轨。

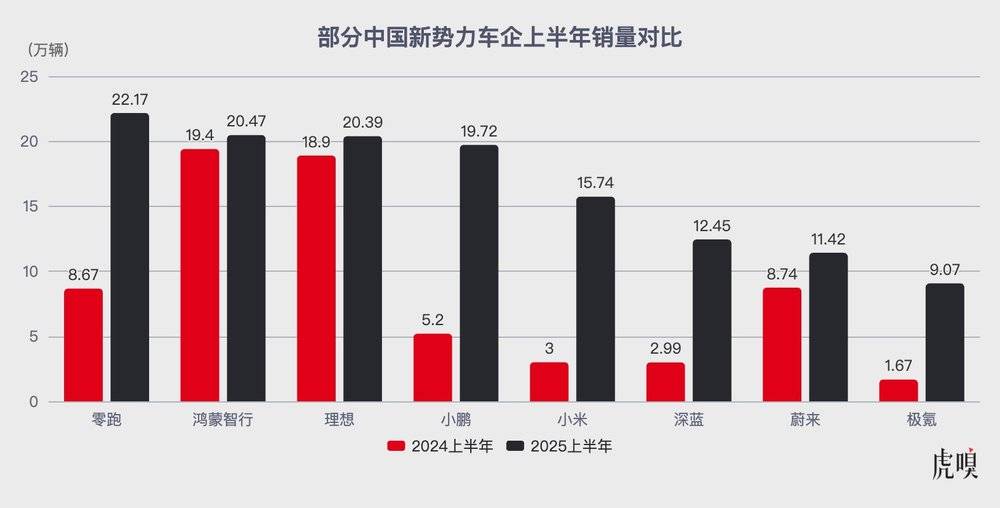

回顾今年上半年的销量成绩,新势力车企中存在着明确的 「增长三杰」:零跑、小鹏、小米 (此处按照销量成绩排序,下文排序也不带先后名词概念)。

它们不仅是新势力中上半年的销量前五,同时也是销量前五中增速最快的车企;并且,这三家还是所有新势力中,年度销量目标完成率最高的存在 (因为年度销量目标还能一定程度上反映车企的生产销售的极限能力,完成比率更能代表车企的实际经营效率)。

有意思的是,这三家表现优秀的车企不约而同地选择了扎堆发布上半年财报 (本周一零跑刚发完,周二就轮到了小米和小鹏),当我们将其业绩并置分析,便能清晰地看到,这场残酷的淘汰赛的真实比赛规则,以及如何才能够取得胜利。

「良性增长」,穿越价格战的共同底色

在行业深陷价格战泥潭的背景下,「增长三杰」 业绩上最大的共同点,是实现了极为难得的 「良性增长」——即销量和毛利率的同步螺旋上升。

这种结果可以归结为两个核心原因:一是强大的规模效应释放,二是对汽车消费市场趋势的精准把控 。

第一点其实很好理解,汽车作为重资产制造业,规模是摊薄成本、提升利润的永恒定律。

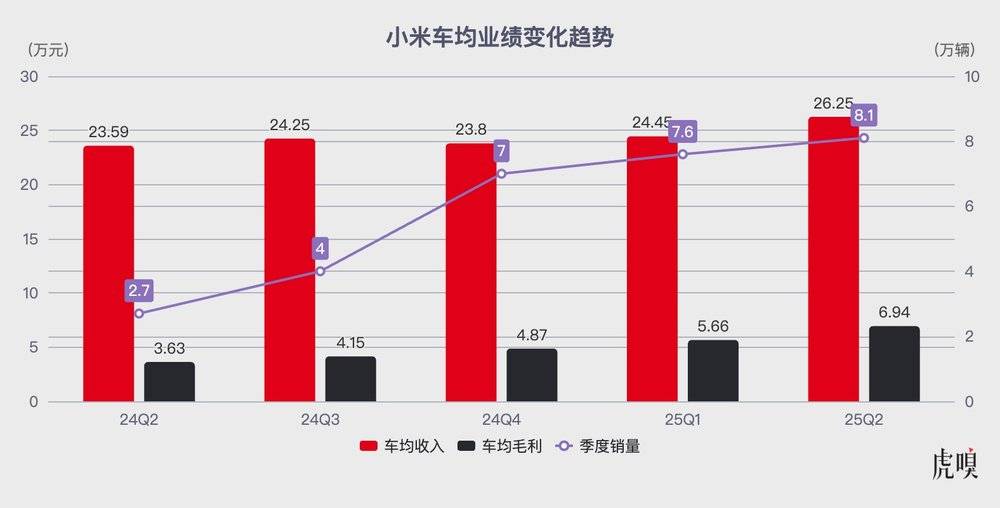

以 「三杰」 的车均业绩视角为例,尽管 「三杰」 的车均售价有高有低,但很明显都能看到销量和车均毛利的稳步增长。

零跑作为上半年的新势力销冠,其二季度销量环比暴涨 53%,达到 13.4 万辆。这种规模的快速扩张,是其毛利率能稳定在 13.6% 并超出市场预期的主要原因之一。基于此,零跑已将全年销量指引高调上调至 58-65 万辆,并剑指明年 100 万辆的宏大目标。持续扩大的规模,将成为其利润增长最坚实的护城河。

小鹏与小米同样受益于销量的提升。小鹏 Q2 销量环比稳步提升 10%;而小米 SU7 上市 4 个月累计销量即破 10 万台,7 月交付量已突破 3 万台。高速的产能爬坡带来了显著的成本摊薄效应,为利润增长和即将到来的盈利时刻铺平了道路。

在规模效应的基础上,三家企业又通过不同的方式提升了单车价值,从而共同推动了毛利率的增长。

车均售价最低、最稳的零跑,其利润增长的核心来自强大的内功——成本控制。凭借从三电系统、智能座舱、智能驾驶到底盘、车灯等核心零部件的 「全域自研」,零跑掌握了成本定义权。这种高度的垂直整合,使其能在单车均价因 B 系列车型热销而下探的情况下,依然实现毛利率的提升,这是最纯粹的效率胜利。

小鹏的毛利率提升,则清晰地展示了 「向技术要利润」 的路径。其第二季度卖车毛利率之所以能提升至 14.3%,核心原因就是产品结构的显著优化。定位于主流入门的 MONAM03 销量占比下降了 12 个百分点,反倒是更昂贵的改款 G6、G9、X9 等高端车型占比提升了 17 个百分点。这背后,是小鹏全面换代产品,全面提升产品力的功劳。

小米的毛利提升则更加 「简单」。一方面,售价超过 50 万元的 SU7 Ultra 车型,第二季度累计销量就突破 1 万台,而同期 SU7 所有型号的整体销量 8 万台不到,以一己之力显著拉高了整体利润水平。

由此也可以预见,随着三季度比 SU7 定价更高的 YU7 大规模上市,小米还将在销量和毛利率上获得额外的支撑。

精准把控市场,引爆 「情绪价值」

一个半月前,小米 YU7 用 「1 小时大定逼近 29 万」 的惊人数据,「干懵了」 整个行业。雷军激动地将其称为 「和用户一起打造的奇迹」。一时间,外界众说纷纭,「营销成功」、「粉丝愚忠」 之类的标签被轻易贴上。

随着近期一份第三方咨询机构 (出资 「电动汽车用户联盟」) 的小米 YU7 大定用户调研被发布,我们第一次可以瞥见这一用户群体的真身,以及他们和 YU7 共同揭示的一个趋势——在中国汽车市场,品牌力与情绪价值,正在快速成为比冰冷参数更重要的决定性因素。

小米 YU7 头两月的不同城市销量数字也很能反映用户群体

报告中提到的一些大定用户画像统计数字:

-

平均年龄仅 30.3 岁,其中 65.4% 为 90 后,19.7% 为 00 后。本科及以上学历占 76%。家庭平均年收入高达 39.7 万,56% 的家庭年收入 30 万以上;

-

个人购车用户,58.6% 首购,19.2% 增购,22.2% 换购;家庭用户,30.3% 首购,37.2% 增购,32.5% 换购。整体首购比例极高,显示出远超其他产品对于经济条件较好年轻人和年轻家庭的打动能力;

-

消费观念上,并非简单冲动,而是 「理性消费+谨慎消费+个性消费」 为主,特别强调自己的车需要个性;

-

虽然忠实 「米粉」 少 (大约就 20%),但雷军粉的比例相当高 (大约 60%),如果雷军不主导有一半用户表示会影响购车决策。若将 YU7 换成其他国产品牌,超六成用户表示不接受。购车关注因素中品牌仅次于外观,遥遥领先于其他因素。

这一明显区别于汽车市场近几年 「换购」 主旋律的、同时还有明显品牌偏好的群体,此前一直被传统车企和他们的产品体系所忽略。

最终的结果是,一群 「我希望在街上一眼就能看到我的车」、「每天都要开车,其他人也会看到外观,外观好看是情绪价值的输出」 、「我就是希望我的车跟普通的电车不一样」 的用户们最终选择了 YU7。

在本次财报的纪要上,卢伟冰也强调了两个相关联的最新数据,一个是 7 月锁单用户中,iPhone 用户占比高达 54.5%,其次是女性用户的比例还在持续提升。可以说,都与外观党的人群属性有着紧密的联系。

小米的成功,让整个行业看到了 「情绪价值」 的巨大能量。而这股浪潮并非孤例,「增长三杰」 中的另外两位玩家,也用自己的方式给出了回应。无独有偶的是,小鹏近期已经开完首秀发布会的新 P7,其在产品设计上虽然与 YU7 不尽相同,但同样非常注重外观,强调产品能够给消费者带来的情绪价值。

零跑在这一点上风格依旧比较 「简单粗暴」,其情绪价值的触达方式更为直接。因为它通过全栈自研降本,所以能不断为消费者提供 「更大空间,更高配置、更低价格」 的产品,精准地满足了目标用户在消费时 「占到便宜」、「买得聪明」 的心理需求,甚至能够逐步地从传统自主车企的市场中抢下份额。

值得注意的是,零跑在动用 A、B、C 三个系列攻打主流市场的同时,也透露了其高端旗舰 D 系列的计划,今年 10 月就将亮相。这表明并非零跑不做高端,只是在品牌价值的提升节奏上,选择了与友商有所差别的、更为稳健的路径。

可以说,「增长三杰」 的崛起,标志着中国汽车市场一个重要节点的提前到来:在经历了配置的 「大浪淘沙」 之后,品牌力决胜的阶段已经来临。单纯依靠参数堆砌的时代正在过去,未来属于那些能够真正读懂用户内心,并为他们创造独特情感连接的品牌。

不想在国内卷生卷死,那就杀出去

当国内市场的 「达尔文之战」 决出阶段性胜者,全球化便从一个 「可选项」,升级为一场决定未来高度的 「并行赛」。出海的终极目标是 「国外能赚钱」,为企业提供第二增长曲线。

在这一点上,「增长三杰」 其实也在 2025 年上半年取得了关键进展。

零跑是 「轻资产」 模式的典范。其全球化战略的核心,是与全球第四大汽车集团 Stellantis 成立的 「零跑国际」 合资公司。截至今年 6 月底,零跑的海外渠道已迅速突破 600 家门店,其中欧洲市场就独占 550 家。为了保障后续的运力,零跑还与欧洲滚装巨头格里马尔迪集团达成了深化合作。

在生产落地上,零跑正依托其合作伙伴的全球网络,快速推进。其已启动马来西亚本地化组装项目,该项目将直接基于 Stellantis 集团现有的、位于马来西亚吉打州的 Gurun 工厂展开。按照零跑官方的规划,明年就将推动欧洲本土化生产,并给出了 「明年欧洲市场销量实现翻倍增长」 的乐观期待。

小鹏则展现了因地制宜的灵活性。在对品牌和技术要求极高的欧洲市场,它选择亲自下场,建立直营体系,以保证服务质量和品牌形象。但在印尼等东南亚新兴市场,则务实地与当地企业 Handal 印尼汽车公司 (HIM) 合作,通过散件组装 (CKD) 的方式进行本土化生产。

零跑也已经在今年早前宣布启动马来西亚本地化组装项目,该项目将基于 Stellantis 集团现有的位于马来西亚吉打州的 Gurun 工厂展开。

小米虽然是三者中起步最晚的,但也在此次财报中给出了自己的规划,明确给自己设立了 2027 年进入欧洲市场的目标。

写在最后

新势力 「增长三杰」 所展现出的创新模式、执行速度和战略远见,已经预示着它们将在这场残酷的淘汰赛中,拥有定义未来的潜力。

或许,这正是对海外传统巨头立场的最深刻回应:你认为中国市场的竞争过于激烈,不想投入;但假以时日,中国车企一定会将这种在中国市场千锤百炼出的、极致的竞争力和产品力,带到你的家门口。

逃避总归是一种最差的战略,因为未来全球汽车市场的牌桌上,规则将由那些敢于在最残酷环境中拼杀并胜出的强者来制定。

文章标题:小米小鹏零跑:新势力 「增长三杰」 的秘密

文章链接:https://www.huxiu.com/article/4709712.html

阅读原文:小米小鹏零跑:新势力 「增长三杰」 的秘密_天顺财经网