文 | 医药研究社

随着创新药资产价值持续回归,CXO(医药研发生产外包服务) 行业阵痛完全消弭了吗?

“ 药明系” 稳定性毋庸置疑。据最新财报,2025 年上半年,药明康德营收为 208 亿元,较去年同期增长 20.6%;归母净利润为 85.6 亿元,同比上涨 101.9%。药明生物营收达 99.5 亿元,同比增长 16.1%;净利润 27.6 亿元,同比增长 54.8%。

刚披露中报的凯莱英表现也不错。上半年,该公司实现营业收入 31.88 亿元,同比上升 18.20%;归母净利润 6.17 亿元,同比上升 23.71%。

基于这样的业绩表现,多家券商已达成共识——CXO 行业加速回暖,有望进入新一轮发展阶段。但如果拿出泰格医药 8 月 28 日交出的成绩单,不少投资者应该还是能明显感觉到 CXO 产业寒意未完全消散。

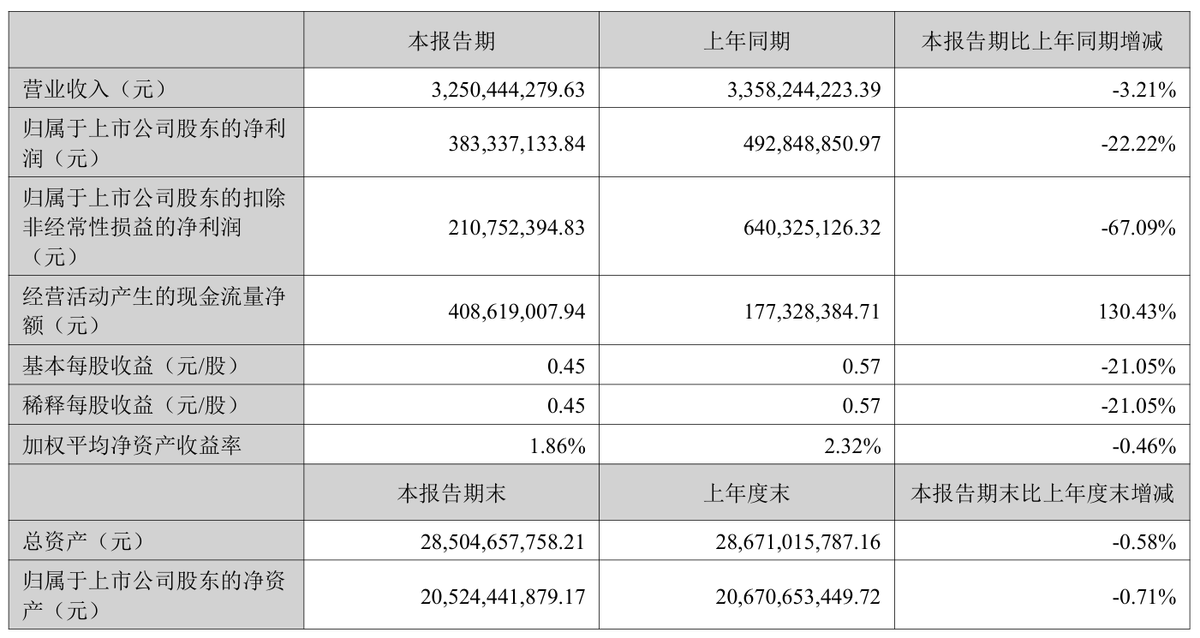

泰格医药中报显示,上半年公司营业收入为 32.50 亿元,同比下降 3.21%;归母净利润为 3.83 亿元,同比下降 22.22%;扣非归母净利润为 2.11 亿元,同比下降 67.09%。

来源:泰格医药半年报

泰格医药究竟遇到了什么问题?

国内 CXO 复苏受哪些利好?

万众期待的 CXO 板块盈利与估值同时提升的“ 戴维斯双击”,确实有望到来。

近年,基于政策端不断强化创新药的主导地位,我国生物医药行业正加速进入“ 创新输出”“ 全球亮相” 周期,释放出强大活力,尤其是今年以来产业突破显著。

国家药监局数据显示,今年上半年共批准创新药 43 个,同比增长 59%,接近 2024 年全年 48 个的总量。获批药物包括国内首款血友病 B 基因治疗产品、罕见病药物及抗肿瘤新药等突破性疗法。

中国创新药成为全球医药核心资产的趋势也越来越强。在 2025 年的美国临床肿瘤学会 (ASCO) 年会上,有 73 项来自中国的研究入选口头报告,较 2024 年增长 30%;2024 年 FDA 批准的 IND 分子中,超过 50% 来自中国,中国在研新药数量跃居全球第二位。

授权出海方面,医药魔方数据显示,2025 年上半年,国内企业对外授权交易取得首付款 27.84 亿美元,同比增长 211%,潜在总金额达 617.18 亿美元,同比增长 140%,交易数量 82 笔,同比增长 75%。

二级市场的热情也持续高涨。截至今年 7 月末,A 股创新药板块年内整体涨幅已超 40%,超过 80 家创新药概念股年内涨幅超过 50%,排名靠前的 30 多家涨幅超过 100%。

政策、技术、资本等多重因素共振下,以创新为核心的生物医药“ 高速跑”,对于整个 CXO 行业显然是重大利好。

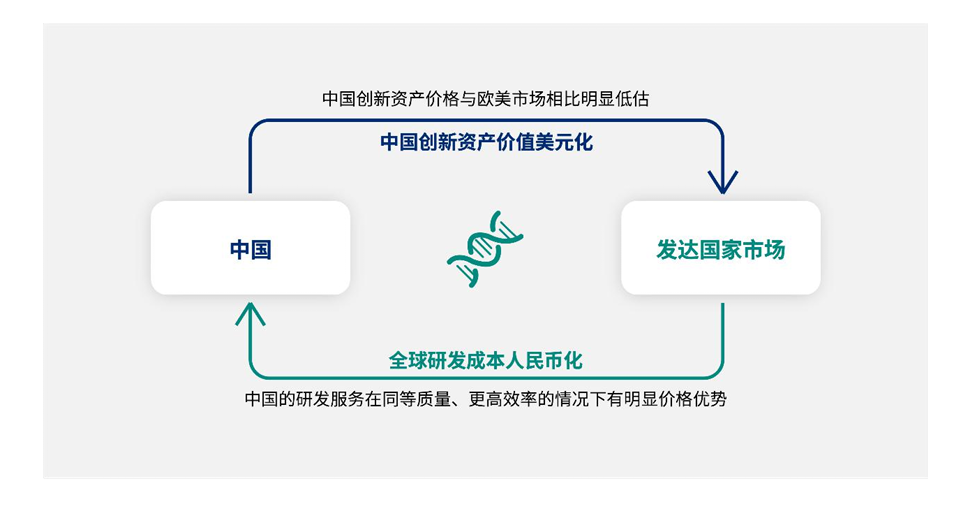

泰格医药在财报中也毫不掩饰自己的看好与信心:“ 在全球医药创新版图上,中国创新药正成为一股不可忽视的强大力量。从宏观的角度来看,因为中国创新资产的价格与欧美市场相比明显低估,在研发质量达到世界领先水平时,按照全球化资产价格定价中国创新药资产是一个必然的过程。”

来源:泰格医药半年报

但同时不能忽视的是,CXO 的一些细分领域如临床 CRO(医药合同研发) 仍然处在阴影中。对此,临床 CRO 龙头泰格医药可能更深有体会。

临床 CRO 还在阴影中?

与药明康德等大型 CXO 企业不同,泰格医药的业务强项和重心主要在临床试验服务。

财报显示,今年上半年,泰格医药临床试验技术服务收入达到 14.70 亿元,但同比下降 10.2%,反映出基本盘不稳,对公司整体业绩产生较大影响。根据财报以及一些公开市场信息,这样的困境或与以下因素相关。

一是客户订单进展不太顺利。据智慧芽数据统计,2025 年上半年 (截至 6 月 24 日),新开始招募的临床试验数量同比下降 5.98%,环比降幅达到 17.89%。这背后,部分生物科技公司尤其是依赖外部融资的初创型药企或面临较大资金问题或有新的产品开发规划,进而取消了一些 CRO 项目。

这种情况下,泰格医药还对存量项目进行了系统性梳理,主动终止了久无进展、回款压力较大的项目,使得在手项目进一步减少。

因此可以看到,今年上半年,泰格医药正在进行的药物临床研究项目为 646 个,相比 2024 年 6 月 30 日的 800 个项目和 2024 年 12 月 31 日的 831 个项目有明显下降。

二是 CRO 领域的市场竞争始终激烈。据悉,2018 年之后,国内 CRO 企业数量增长超 200%,行业竞争持续加剧但客户需求不足,僧多肉少,即便是“ 一哥” 也很难躺赚。泰格医药也不得不加入降价阵营,其大临床均价在 7.2-7.3 折左右,利润空间难免压缩。同时,公司成本端压力较难缓解,盈利问题相应凸显。

值得一提的是,如果分地区来看,会发现泰格医药临床 CRO 经营压力主要集中在国内,海外市场倒是增势明显。

泰格医药需要从海外找机会

今年上半年,泰格医药境内境外两大市场主营业务贡献的收入其实相差不大,前者为 16.38 亿元,后者达到 15.41 亿元,但境内业务受到临床试验技术服务板块拖累,收入同比下滑了 10.1%,境外业务收入则有 4.6% 的增速。

泰格医药表示,“ 这主要受益于 2025 年上半年公司继续深化全球布局和服务能力,持续拓展海外业务,加速国际化进程,海外临床业务继续保持快速增长,临床试验技术服务板块境外收入同比增加。”

据半年报,截至今年 6 月底,泰格医药在境外 (主要包括美国、澳大利亚及韩国等国家) 进行中的单一区域临床试验为 194 个,在执行的国际多中心临床试验 (MRCT)43 个,累计 MRCT 项目经验达到 150 个。公司全球员工数量达到 10251 人,覆盖 33 个国家,其中海外员工 1700 余人。

来源:泰格医药半年报

另外,2025 年 7 月,泰格医药宣布收购日本 CRO 公司 Micron。这是日本首家专注于医学影像分析的 CRO 公司,拥有亚洲最大的影像专业团队之一以及临床运营、注册、医学影像、数据管理和 EDC、药物警戒等全流程临床服务能力,服务超过 250 家客户。

海外扩张步伐加快,对业务发展无疑有促进作用。但深入来看,泰格医药海内外业务存在增速差异,不可能仅与布局深度相关,还涉及到两个市场复苏节奏不一致的问题。

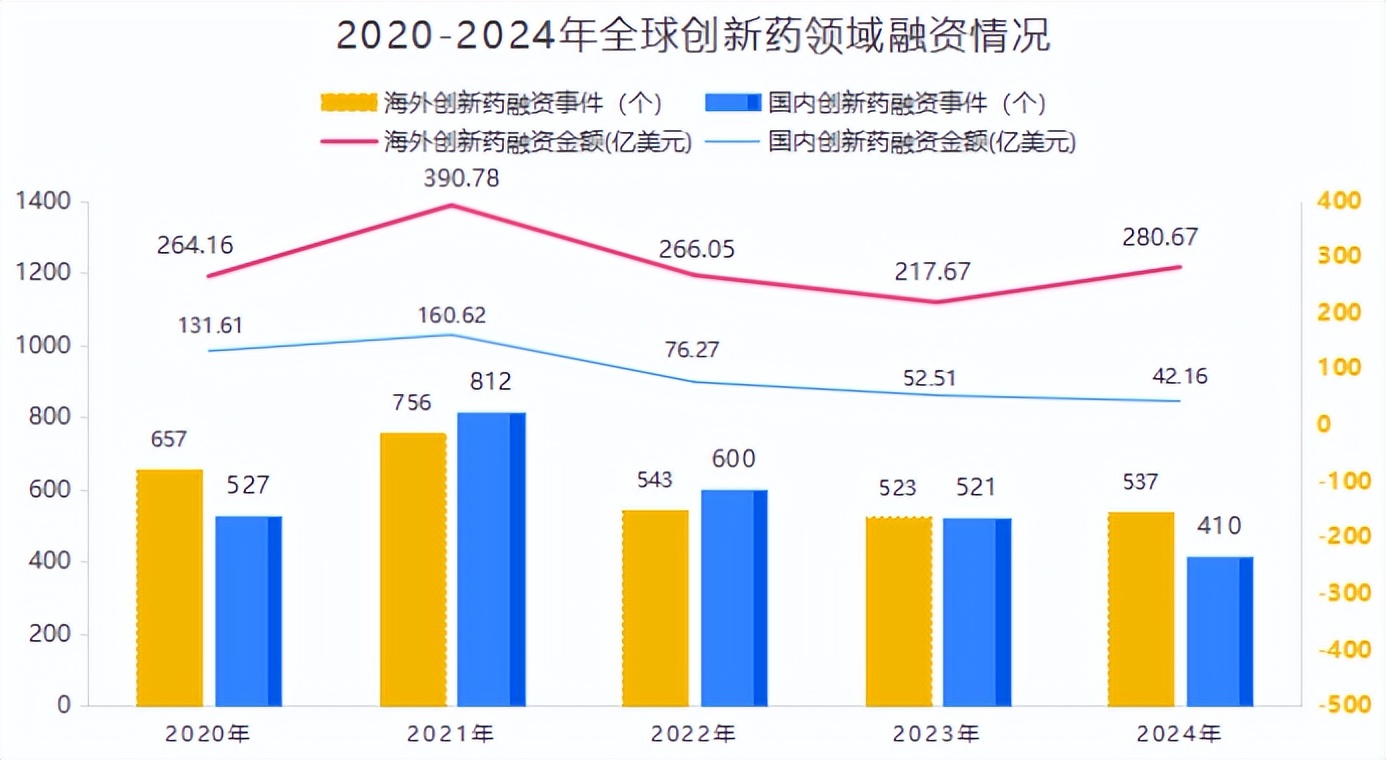

根据飞鲸投研数据,2024 年海外创新药融资比国内先一步恢复,金额达到 280.67 亿美元,同比增长 28.94%。因此海外业务占比较高的 CXO 企业 (如药明康德、凯莱英等) 更快迎来业绩复苏,泰格医药的海外业务也有了一定增势。

来源:飞鲸投研

不过,尽管从收入规模来看,目前泰格医药国内国外两手抓,实现了一定均衡,但其海外的布局还有不小的提升空间。根据弗若斯特沙利文统计,2024 年该公司以 10.6% 的市场份额保持中国临床外包服务市场的领先地位,也是唯一进入全球前十的中国临床外包服务提供商,然而全球市场份额仅 1.1%。

因此,若要实现更大业绩增量,泰格医药可能越来越离不开从海外找机会。当然,如前文所述,目前国内政策、技术、资本等方面给予强大动能,加快了 CXO 整体面复苏,临床 CRO 等细分领域的困境很有可能是暂时的。国内国外双轮驱动下,泰格医药全面增长依然可期。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App