文 | 迈点

2024 年,全球旅游业持续复苏,但中国酒店业市场并未因旅游需求复苏而显著受益。各大国际酒店集团整体呈现 「全球增长、区域分化」 的态势,其中亚太地区 (除中国) 领跑,其次是欧洲、中东及非洲、美洲,大中华区则成为全球唯一负增长市场。而国内酒店集团虽营业收入小幅增长,但净利润普遍下滑,经营承压,入住率、平均房价及 RevPAR 等核心运营指标均呈下滑态势,行业竞争加剧。

一、上市酒店集团最新市值概览:万豪国际全球领衔,近六成酒店集团市值缩水,美股企业抗跌性较强

本报告选取以酒店为主营业务的代表性酒店集团 17 家上市公司 (包括美股 8 家、港股 4 家、主板 5 家),并对其最新市值进行盘点。

截至 2025 年 5 月 15 日,根据公开市值数据统计,美股上市酒店集团排名相对稳固,排在前三的依次为:万豪国际 (746.61 亿美元)、希尔顿酒店 (601.38 亿美元)、洲际酒店 (191.97 亿美元),与上年同期相比,市值均有所上涨。4 家港股上市酒店集团中市值最高的依然为华住集团-S(896.26 亿港元);与上年同期相比,万达酒店发展市值上涨显著 (涨幅 121.2%),其余 3 家均下降。5 家主板公司中,各集团市值与去年同期相比,首旅酒店市值微升,涨幅为 1.1%;其余 4 家均呈缩水状态。

二、2024 年国际酒店集团财报表现:营收增长放缓,净利润同比分化

2024 年,全球国际旅客数量达到 14 亿人次,同比增长 11%,全球主要旅游目的地国家旅游行业呈现强劲增长势头。各国际酒店集团抢抓发展机遇,全年营业收入稳健增长,10 家国际酒店集团营收同比平均增长约 4.2%;整体来看净利润虽同比平均增长约 42.6%,但这主要受凯悦酒店高值影响 (489.09%),若不计凯悦酒店,其余 9 家酒店集团净利润同比平均下滑 7%。

具体到单个酒店集团,营收方面,万豪国际和希尔顿酒店分别以 251 亿美元、111.7 亿美元居营业收入前两位;同比来看,凯悦酒店和朗廷-SS 营收小幅下滑,降幅分别为 0.28%、1.9%,其余酒店集团营收均实现增长。净利润方面,排名前两位的依然是万豪国际和希尔顿酒店;而同比则表现出分化特征,其中凯悦酒店暴增 489.09%,这主要得益于房地产销售及其他收益 12.45 亿美元,去年同期这一项的收入仅 1800 万美元;朗廷-SS 净利润则同比下滑 78.55%,这主要是由于 2023 年投资物业公平值大幅增加 9.263 亿港元,而 2024 年的增幅则较为温和,仅为 1.865 亿港元。

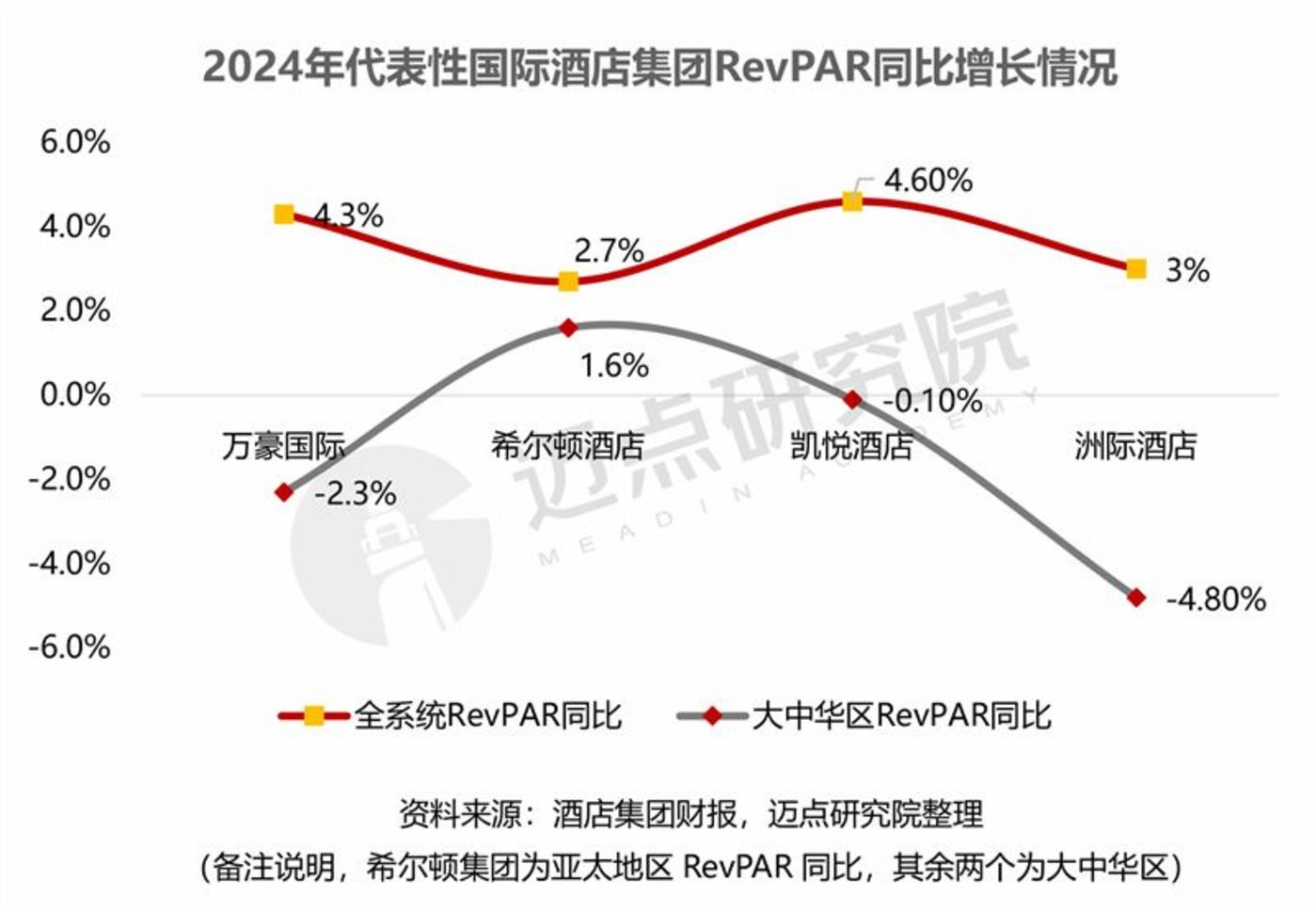

代表性国际酒店集团经营表现:OCC、ADR、RevPAR 等关键指标整体小幅增长。全年来看,万豪国际全球范围内可比酒店的 RevPAR 为 128.23 美元,同比增长 4.3%;入住率为 69.8%,同比增长 1 个百分点;ADR 为 183.58 美元,同比增长 2.8%。希尔顿全系统范围内的酒店入住率为 72.1%,同比增长 0.8 个百分点;ADR 为 159.55 美元,同比增长 1.6%;RevPAR 为 115.09 美元,同比增长 2.7%。凯悦酒店入住率为 69.9%,同比增长 2%;ADR 为 204 美元,同比增长 1.6%;RevPAR 为 142 美元,同比增长 4.6%。洲际酒店入住率同比增长 0.6%;ADR 同比增长 2.1%;RevPAR 同比增长 3%。

分地区市场看,欧洲、中东、非洲等地 RevPAR 增长,大中华区 RevPAR 几乎均有下滑。2024 年,代表性国际酒店集团全球 RevPAR 均有小幅增长,增长离不开欧洲、中东、非洲等地区的良好表现,而增长放缓的原因,则是由于大中华区的 RevPAR 下降。比如万豪国际全球 RevPAR 同比增长 4.3%,其中亚太除中国同比增长 12.9%,而大中华区下降 2.3%;洲际酒店全球 RevPAR 增长 3%,其中欧洲、中东、非洲和亚太增长 6.6%,大中华区下降 4.8%;凯悦酒店全球 RevPAR 增长 4.6%,其中亚太除中国增长 15.3%,大中华区下降 0.1%。

国际酒店集团拓展表现:2024 年,各国际酒店集团持续加快全球扩张步伐,新店开业不断、酒店规模持续扩大,如截止 2024 年底,万豪国际酒店集团在营酒店 9361 家,酒店客房数约 170.63 万间。新增房间数方面,万豪国际、希尔顿酒店、雅高、洲际酒店这 4 家酒店集团均在 5 万间以上,其中万豪新增 12.3 万间,接近 2022 年和 2023 年新增客房数总和;希尔顿酒店、凯悦酒店客房净增长率超 7%。

三、2024 年国内酒店集团财报营收表现:业绩分化显著,净利润普遍下滑态势下,亚朵凭借零售业务突围

对比 12 家国内酒店集团 2024 年营收情况:华住集团营收 238.9 亿元,同比增长 9.18%,位列各集团首位;其次为锦江酒店,全年营收 140.6 亿元,同比下降 4%,主要由于有限服务型酒店运营情况较上年同期回落;大酒店超越首旅酒店,以 95.29 亿元位列第三位;而首旅酒店则以 77.51 亿元排在第四位,同比微降 0.54%;亚朵增幅最为显著 (55.34%),营收实现 72.48 亿元,主要依赖于管理加盟酒店业务的增长和零售业务爆发,其中零售收入为 21.98 亿元,同比增长 126.2%,在总营收中占比达三成。整体而言,12 家酒店集团营收同比平均增长 9.58%,较去年的 48% 增速明显放缓,2024 年,各酒店集团在复杂的市场环境下业绩分化显著。

净利润层面,大酒店、万达酒店发展、华天酒店、华大酒店亏损,其余 8 家实现盈利,其中净利润最高的依然为华住集团 (30.48 亿元),且处于绝对领先地位。净利润同比层面,除首旅酒店、亚朵实现增长外,其余 10 家均同比下滑,其中大酒店、万达酒店发展降幅分别高达 745.89%、457.78%,进一步分析发现,大酒店亏损主要包括未变现投资物业重估亏损 569 百万港元及投资仰光半岛酒店项目的减值拨备 158 百万港元;万达酒店发展亏损的主要原因芝加哥项目出售事项的递延金额及利息有关的长期应收款项确认减值亏损约 9.84 亿港元。

地产系和游娱综合型酒店 (以美高梅中国为代表) 作为国内高端酒店市场的重要组成部分,2024 年,受宏观环境等多种因素影响,酒店市场承压明显,各地产集团酒店板块业绩下滑显著。以美高梅中国、世茂集团、华润置地、嘉里建设为第一梯队,涉酒店业务营收超 20 亿元;中国金茂、招商蛇口为第二梯队,酒店板块营收在 10-20 亿元之间;其余以合景泰富、金隅、建业、明发为代表的 4 家酒店集团酒店业务营收在 2-10 亿元之间,位列第三梯队。同比层面,除美高梅中国、金隅集团增长外,其余 9 家均下滑,降幅在 3%-20% 之间。

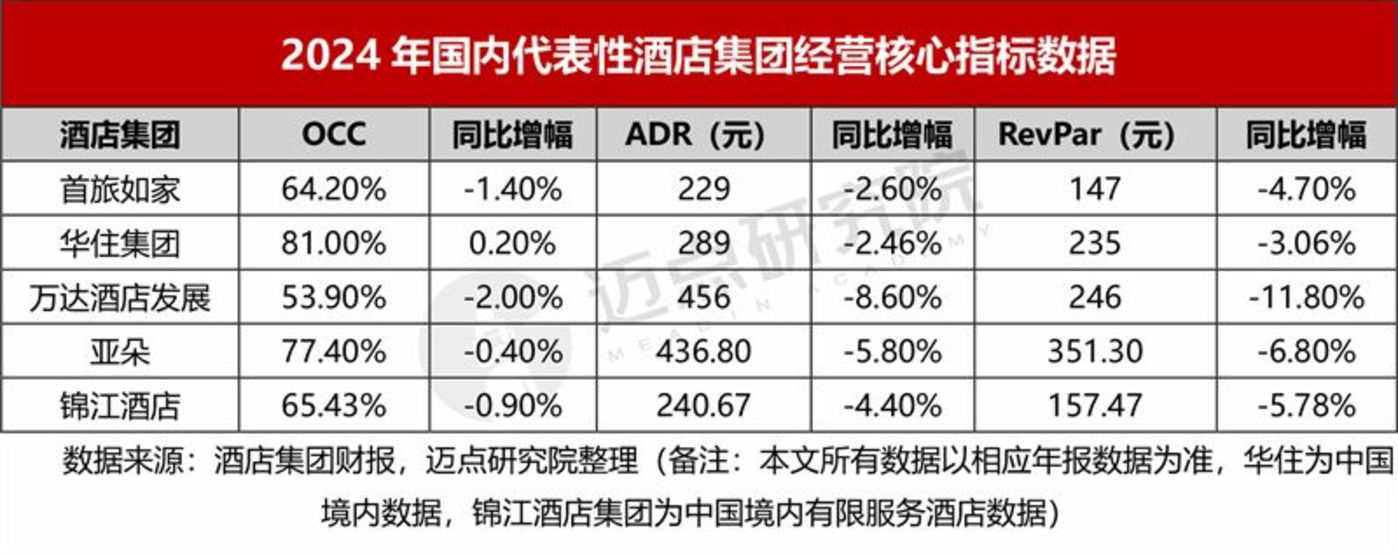

经营指标表现:三大核心运营指标均下跌。入住率方面,除华住集团仍保持 81.2% 的较高水平,同比增长 0.2% 以外,亚朵、锦江酒店、首旅如家、万达酒店发展均小幅下降,行业降价保入住率现象明显。平均房价则下降明显,万达酒店发展、亚朵平均房价分别为 456 元、436.8 元,降幅分别为-8.6%、-5.8%;华住集团、锦江酒店、首旅如家分别为 289 元、240.67 元、229 元,降幅在 4.5% 以内。RevPar 方面,万达酒店发展下滑最显著,同比下降 11.8%,华住集团、首旅如家、锦江酒店、亚朵跌幅在 3%-7% 之间。

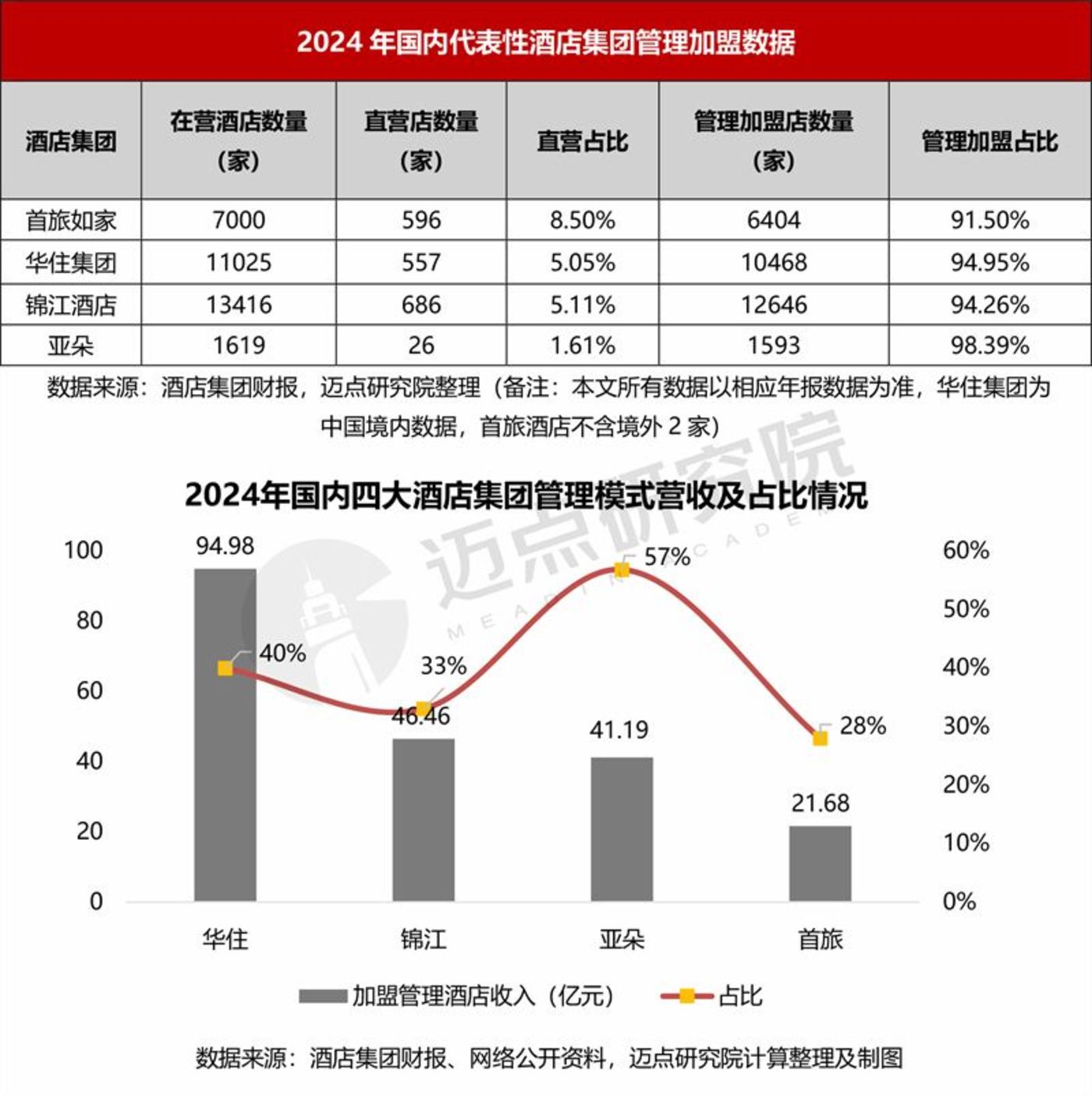

管理加盟情况:当前,国内连锁酒店集团以管理加盟模式为主导,锦江、华住、首旅、亚朵的管理加盟门店占比依次为 94.26%、94.95%、91.5%、98.39%。进一步分析各集团管理加盟及相关服务收入:华住集团管理加盟及特许经营酒店营收 97.98 亿元,占其总营收的 40%;锦江酒店前期加盟服务收入、持续加盟及劳务派遣收入总计约 46.46 亿元,占其总营收的 33%;亚朵财报数据显示,2024 全年其管理酒店收入为 41.19 亿元,同比增长 53.3%,占比约 57%;据首旅酒店财报数据显示,酒店管理模式的收入为 21.68 亿元,占比 28%。综上,管理加盟收入为上述四大连锁酒店集团营收的重要来源之一,占比约在 25%-60% 之间。

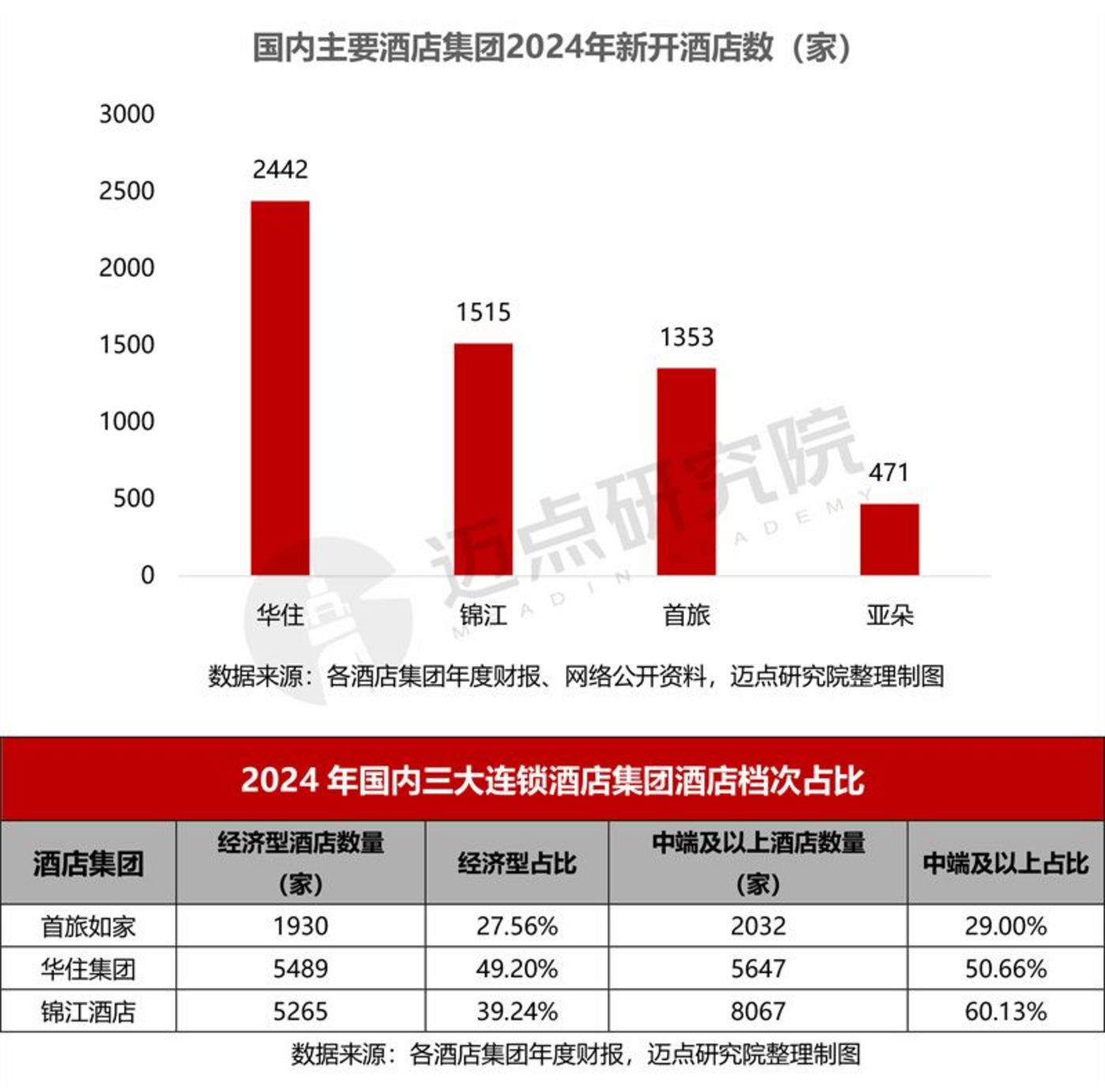

新店拓展情况:2024 年国内主要酒店集团持续扩大规模,新开业酒店数量不断攀升。华住集团新开店超 2400 家,达成了万店目标;锦江酒店新增开业酒店 1515 家,其中有限服务型酒店 1486 家;首旅如家新开店 1353 家,其中中高端酒店 412 家;亚朵新开业 471 家酒店,同比增长 63%,截至年底在营酒店数量达到 1619 家,同比增长 33.8%。

产品升级情况:各大酒店集团持续升级改造并适时推出新产品及迭代产品,不断提升产品吸引力。比如首旅如家在 2024 上半年推出了如家酒店 4.0 迭代新品,深受市场喜爱,报告期内如家 4.0 新开店 67 家;此外,重点升级迭代了如家商旅 2.5 和璞隐 2.0,通过新材料新工艺的运用、家具模组化设计等多角度有效降低了单房投入成本。

四、趋势展望

2025 年,全球经济预计维持温和增长,但整体仍处于周期调整之中,不确定性依然存在。其中亚太地区预计将保持较高经济活力,成为全球经济增长的关键引擎,中国作为亚太区域的核心经济体,将为全球经济增长提供重要动力。

2025 年中央经济工作会议提出创新多元化消费场景,扩大服务消费,促进文化旅游业发展。2025 年 1 月,国务院办公厅印发 《关于进一步培育新增长点繁荣文化和旅游消费的若干措施》,提出丰富消费惠民举措、满足不同年龄群体的消费需求、扩大特色优质产品供给、培育消费场景、创新产业政策、优化消费环境等 6 个方面 18 项具体举措,激发文化和旅游市场消费潜力。此外,将通过继续优化免签政策,进一步释放出入境旅游消费需求。

据浩华 《2025 年第一季度中国酒店市场景气报告》 显示,2025 年第一季度,全国酒店综合景气指数为-30,较上一季度回升 7 个指数点。这是连续六个季度下行后首次出现反弹,市场信心有所恢复,然而,尽管景气指数有所改善,但仍处于负值区间,表明行业经营压力依然较大。

展望未来,随着文化旅游市场的繁荣,旅游出行需求将为酒店业带来更多客源,各大酒店在产品设计和服务上更加注重与当地文化融合,以提升用户体验。在政策支持下,出入境旅游消费需求的释放,将为中高端酒店带来机遇。但各大酒店集团仍需应对行业压力,通过智能化转型降低运营成本、优化会员体系增强客户粘性、提升核心竞争力等举措,在复杂环境中实现可持续发展。