文 | 趣解商业,作者 | 周昆

近日,四川菊乐食品股份有限公司 (简称 「菊乐股份」) 宣布其北交所上市辅导验收通过,获 IPO 申报资格;这已是其 7 年内第 5 次冲击上市

图源:微博截图

若此次 IPO 能够成功,作为区域乳企的菊乐股份,或能借此机会,拓展省外区域市场,增强企业竞争力。而随着 「掌舵人」 童恩文年近八旬,菊乐股份上市的 「时间窗口」 也愈发紧迫。

01. 四川 「省饮」 再冲 IPO

在四川,「菊乐」 几乎是一个家喻户晓的品牌,其当家产品 「酸乐奶」 更是无数四川人的童年记忆。

据 「趣解商业」 了解,菊乐股份的起源可追溯至 1966 年成立的成都化学制药厂。1996 年,时任总经理的童恩文,带着公司从化学制药进军乳制品行业,同年推出含乳饮料 「酸乐奶」;凭借独特的酸甜口感,酸乐奶畅销四川 29 年,每年销售超 5 亿盒。

有四川网友在小红书上分享,「父母会买一箱放在家里,小学时上下学顺手就会拿一瓶喝。」「二十多年了包装一直没有变过,酸酸甜甜的味道也没变,满满的童年回忆。」

图源:小红书截图

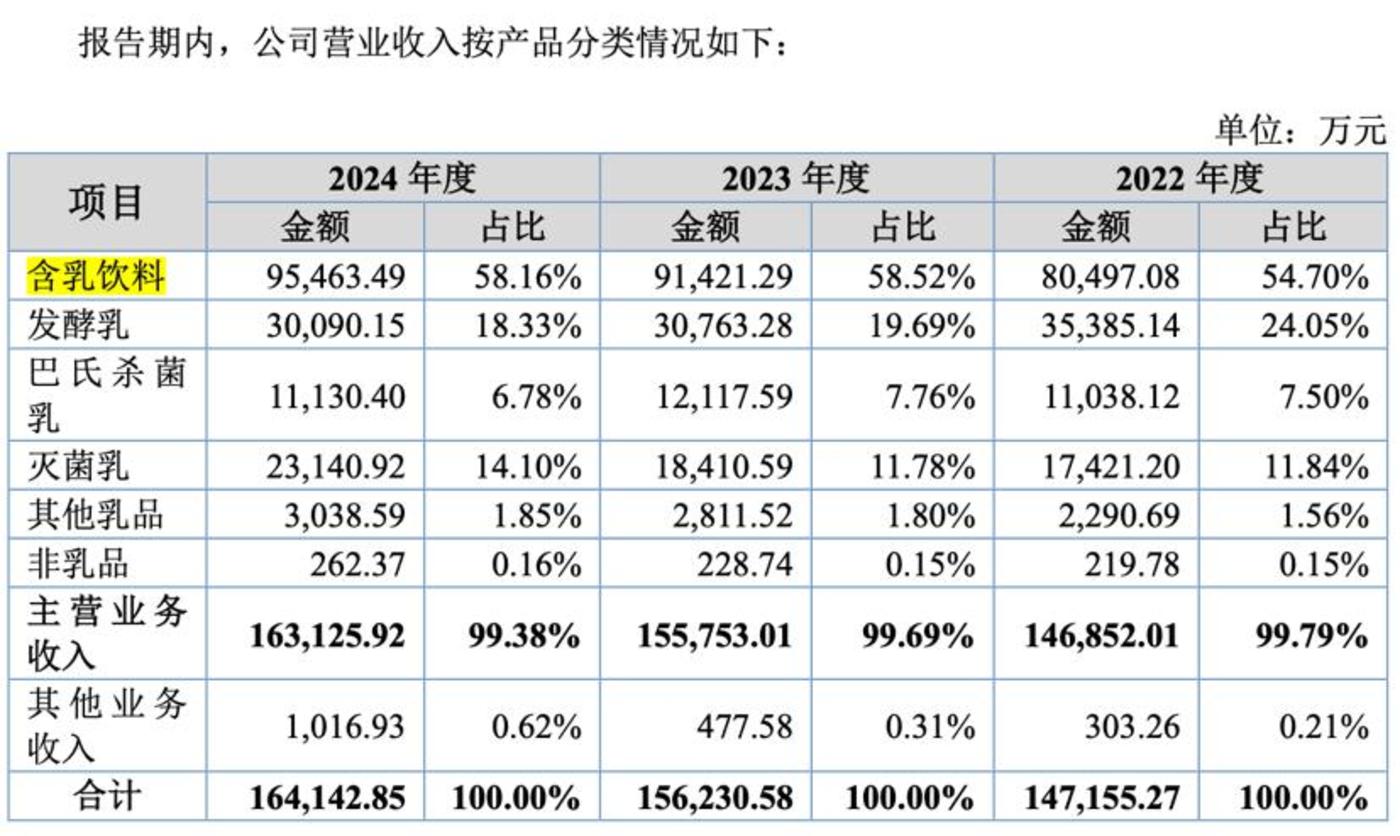

据 「趣解商业」 了解,菊乐股份产品主要包括六大类,包括含乳饮料、发酵乳、巴氏杀菌乳、灭菌乳、其他乳品及非乳品,其中较为知名的有 「酸乐奶、嚼酸奶、打牛奶啰」 等产品。

目前,酸乐奶仍是菊乐股份的 「当家花旦」。据招股书披露,2024 年,菊乐营收达 16.41 亿元;其中,酸乐奶所在的 「含乳饮料」 业务营收为 9.55 亿元,贡献了过半营收。

图源:招股书截图

业绩方面,菊乐股份近年保持增长态势。2020 年-2024 年,公司营收分别为 9.94 亿元、14.21 亿元、14.72 亿元、15.62 亿元和 16.41 亿元;归母净利润分别为 1.3 亿元、1.58 亿元、1.72 亿元、1.96 亿元和 2.32 亿元。

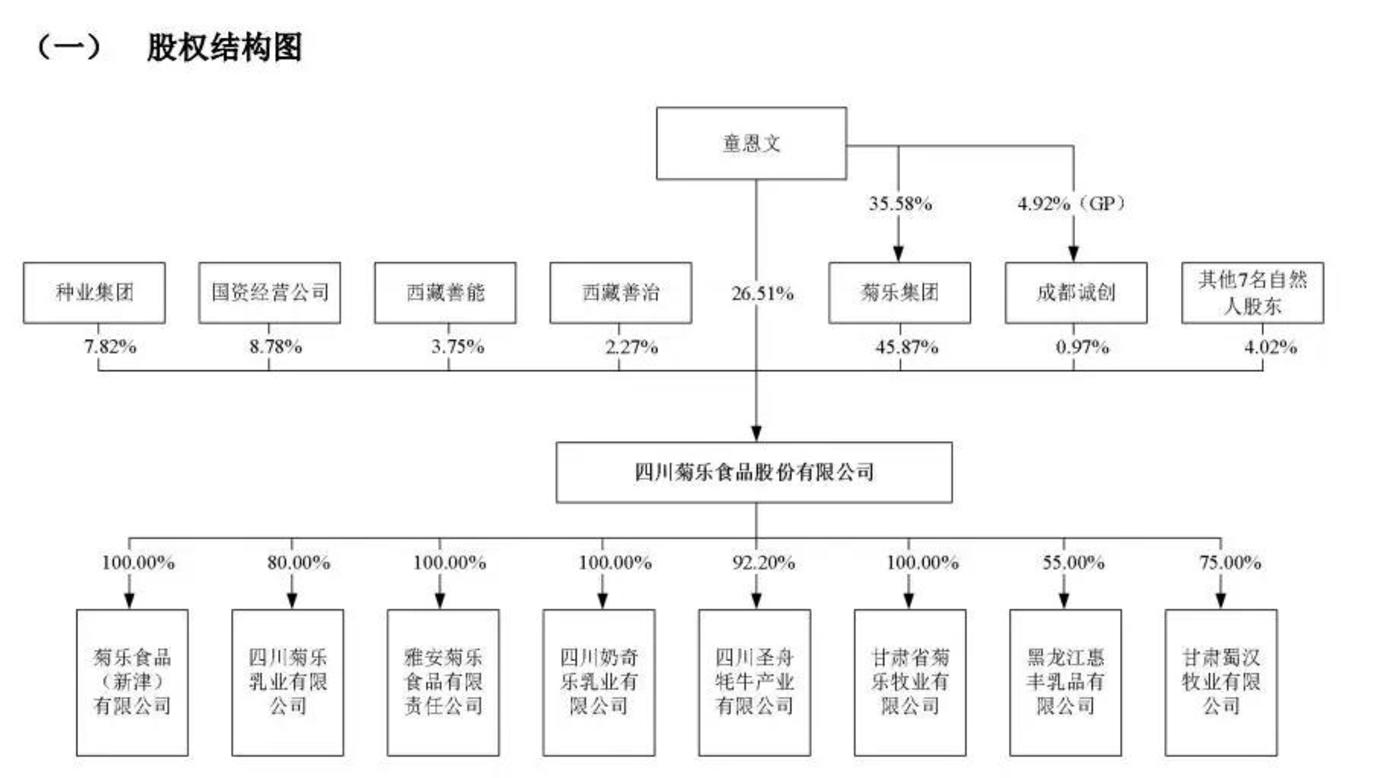

股权架构显示,成都菊乐企业 (集团) 股份有限公司 (简称 「菊乐集团」) 系公司的控股股东,直接持有公司 45.87% 的股权,菊乐股份其他单一股东持股比例均未超过 10% 且比较分散。年近八旬的董事长童恩文通过菊乐集团、成都诚创直接和间接合计持有菊乐股份 42.87% 股权,合计控制 73.35% 表决权,为实际控制人,话语权显著。

图源:2024 年报截图

童恩文有一女儿 TONGZHU,在 《招股书》 中的信息并不多,据悉是加拿大籍;TONGZHU 在国内也有自己的事业,此前其持有的连锁超市 「么么集选」 还与菊乐食品存在关联交易。

值得一提的是,童恩文的美国籍女婿 GAO ZHAOHUI(高朝晖) 在 2011 年 5 月就进入了菊乐食品,担任董事、总经理至今,并被外界看作菊乐未来的掌舵人。

此外,今年四月,菊乐股份公告称,董事廖金华因工作变动辞去董事会董事职务,公司董事会拟选举张扬担任公司第三届董事会董事。据公告显示,张扬曾于 2022 年至今年担任四川现代种业集团党委副书记;而四川省现代种业发展集团有限公司持有菊乐股份 7.82% 的股份,此次高管变动也被外界解读为菊乐上市前的一项 「关键动作」。

这家深耕西南市场的老牌乳企,如今已经是七年来第五次冲击 IPO。

2017 年 12 月,菊乐股份就曾冲刺深交所中小板,后因材料不齐撤回;2019 年第二次申报时,因眉山分公司出纳挪用资金 9577 万元、货币资金披露不实等内控问题遭证监会出具警示函,上市计划终止;2020 年再次冲击 IPO,菊乐股份聘请的会计师事务所和验资机构在财务审计上出错,并受到了监管的问询而折戟;2022 年,菊乐股份启动第四次 IPO 之旅,最终因主板 「红绿灯行业标准」,于 2024 年 6 月主动撤回 IPO 材料,终止冲刺 A 股主板,选择转向新三板,并于同年 9 月正式挂牌。

02. 上市前 「突击补课」

去年 9 月挂牌新三板后,菊乐股份启动北交所上市辅导。经过 9 个月的 3 期辅导,于 2025 年 6 月通过验收,创下同期辅导企业快速过审纪录。如今终于正式获得 IPO 申报资格,迎来了上市进程中的关键突破。

在北交所上市,财务及创新性为两大重要指标,即交易所需要看到上市企业的成长性和业绩的趋稳增长。

据 「叩叩财经」 援引业内人士观点表示,「菊乐股份经营数据较为出色,但在北交所上市所需的创新性评价指标上却有所缺失,这也是近一年来在其上市辅导过程中,集中突击解决的问题。」

去年 10 月,北交所发布了创新性量化指标,其中对研发投入金额、知识产权数量、参与标准制定有了明确要求。这正是菊乐股份的短板之一。

为了冲刺北交所上市,菊乐股份在专利上 「突击补课」。据 「叩叩财经」 报道称,从 2024 年 9 月下旬开始到 2024 年年底,菊乐股份密集地向相关部门提交了十份发明专利的申请,其中 6 项已获得通过。而菊乐股份此前仅拥有 5 项发明专利,且都是在 2016 年前取得。

此后在 2016 年至 2018 年间,菊乐股份曾先后向相关部门申报发明专利多达十余项,但无一例成功获得专利授权。直到 2024 年 9 月,其便再也未申请发明专利了。

2022-2024 年,菊乐股份研发费用分别为 630 万、474.1 万和 514.9 万,占营收比重仅 0.42%、0.30% 、 0.31%,处于较低水平。

图源:招股书截图

菊乐股份对此解释称,「公司结合市场需求进行的新品研发主要是对产品配方进行创新或对生产工艺进行优化,相关研发材料价格亦较低,整体的研发投入金额不大。」

目前,菊乐研发对象包括牦牛奶、奶酪、特色风味奶酪菌种、地域特色功能型酸奶、双蛋白奶等。其中,牦牛奶被看作北交所的 「敲门砖」。菊乐股份表示,公司已通过牦牛乳品及产业链的创新,增强了自身在乳制品市场的竞争力。

去年起,菊乐股份已把牦牛奶作为未来 20 年发展的重点产品,试图将牦牛奶培育成第二曲线。

去年 5 月,菊乐股份与阿坝州红原县人民政府签约,计划在红原县投资设立牦牛乳制品企业和电商运营企业;当年,内第一条牦牛奶生产线正式投产。今年,菊乐又启动了特色奶源基地建设项目 (二期),并计划新建年产万吨的特色乳品生产基地。

目前,菊乐圣舟冷藏牦牛乳、圣亚格牦牛配方纯牛乳、有机牦牛乳粉等产品已在第二十届中国西部国际博览会上亮相。「趣解商业」 注意到,菊乐已在天猫旗舰店上架圣亚格牦牛配方纯牛奶。

图源:小红书截图

「牦牛奶在西南地区接受度高,尤其在四川阿坝等少数民族聚居地,因当地饮用习惯,市场基础好。」 乳业分析师宋亮表示,「菊乐切入牦牛奶领域能为上市和业绩增长助力。」

03. 发力 「全国化」

尼尔森数据显示,2024 年,中国乳制品全渠道销售额同比下降 2.7%;但菊乐股份却逆势增长,2024 年含乳饮料销量近 15 万吨,较上年同比增长 6.78%。

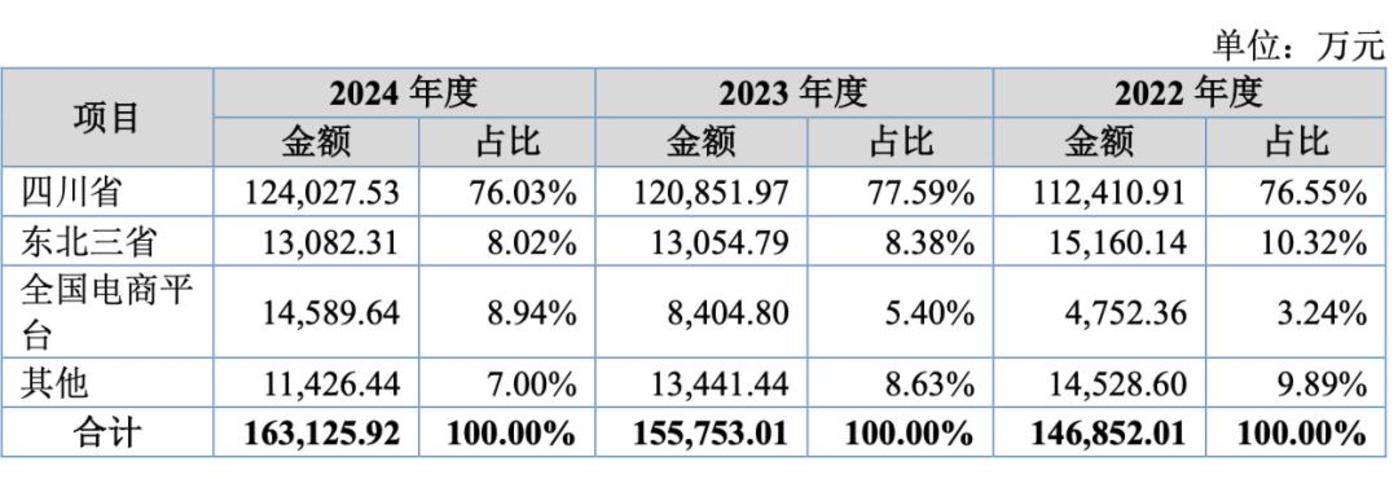

但菊乐股份是一家典型的区域性乳企,目前,四川仍是菊乐 「大本营」;2022 年-2024 年,四川省占菊乐总营收都超过 7 成,相对稳定。而如何摆脱区域性依赖、走向全国化,也是菊乐当下待解的课题。

图源:招股书截图

去年 4 月,菊乐股份将 「稳西南、拓东北、扩全国」 作为销售战略核心,试图 「减少对四川省内市场的依赖,挖掘盈利增长极」。

2019 年-2020 年,菊乐股份在大本营四川市场的营收占比超过 90%。为了拓展省外市场,菊乐股份 2020 年 10 月收购了黑龙江惠丰乳品有限公司;此外,还收购了蜀汉牧业来保障原奶供应。

据公开转让说明书,2023 年其四川市场营收占比降至 77.35%,东北三省市场营收占比为 8.36%;不过,东北地区销售的产品,不是菊乐股份旗下主营产品,而是惠丰乳品旗下产品。

「上次去成都旅游后,回来了没找到哪里有卖乐酸奶,只能去网上下单」。被四川网友馋哭的外地网友,只好转战线上。

近几年菊乐股份也在天猫、京东以及抖音电商等线上渠道发力。数据显示,全国电商平台销售占比由 2022 年的 3.24% 增至至 2024 年 8.94%。

不过,菊乐股份在电商渠道的经营仍有功课要补。社媒平台上,也有部分网友发帖吐槽在电商平台上购买的酸乐奶出现包装破损、口味异常疑似变质或假货等问题。

图源:小红书截图

「靠新零售方式向全国推广,短期内对业绩有一定帮助」,宋亮表示,「就中长期来看,维持业绩仍是很大的挑战」。

当下,各地区域性乳企都对全国市场虎视眈眈。如新疆天润、四川新希望、黑龙江完达山、新疆天润等企业,近年纷纷试图通过收并购、投资建厂完成全国化布局。

另一方面,还有伊利、蒙牛两大龙头乳企盘踞,菊乐股份想要在省外市场占据一席之地并不容易;同时,随着名优大牌巨头的渠道和市场下沉,菊乐在四川的市场也会被进一步压缩。

对于菊乐来说,上市只是一个新起点,如何在资本市场的助力下实现持续的良性发展,仍然是菊乐接下来需要思考的问题。