文 | 科技新知,作者丨木槿,编辑丨江蓠、九黎

在 C 端市场排位居前的萤石网络,近期将目光转向了小微企业。

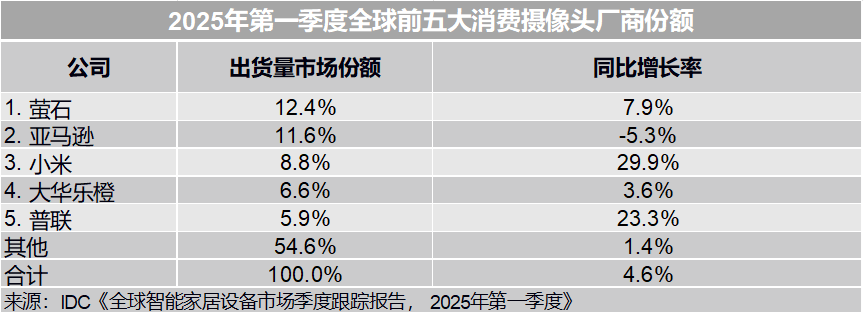

今年一季度,全球智能摄像头市场 (包含消费级室内和室外摄像头) 出货 3386.6 万台,同比增长 4.6%。从排名来看,全球前五大消费摄像头品牌中, 萤石网络力压亚马逊、小米、大华乐橙和普联,居于首位。

不过,在 C 端市场风头无两的萤石网络,近期向外界传递出一个要大力进军 B 端市场的信息。在目标上,小微企业成为其重点之一。

事实上,此前的萤石网络在 B 端市场也陆续落子,不过营收贡献率不高。根据这家公司 2024 的年报,云平台服务的收入为 10.52 亿元,占据营收的比重为 19.2%。拆分来看可以分为两块,即消费者端增值服务收入、行业端开发者客户服务收入,收入分别为 5.2 亿元、5.4 亿元,后者的营收占比不到 10%。

同时,其推出的商用机器人业务,并未披露销售数据。

也就是说,此前萤石网络的 B 端业务上处于小打小闹的状态。

而就在今年 ECDC 萤石云开发者大会上,其推出升级了萤石蓝海大模型 2.0 和 EZVIZHomePlayOS 全栈开放体系,前者攻克细分场景的难题,后者则是将前者的能力触达至用户。

需要注意的是,2024 年二者的推出是出于家居场景的需求,在服务对象上萤石网络只是简单地提及“ 也将进一步开放给行业开发者”。时隔一年后,萤石网络重点提及了小微企业。

一定程度上来说,这一战略调整既是对过往"小打小闹"模式的修正,也是萤石网络基于自身处境的务实选择。

被围堵的萤石

安防市场的 C 端业务,垂涎者众多。

主要原因或许在于其庞大的“ 钱” 景。2023 年市场调研机构 TechInsight 在报告中预测,未来五年,智能家居领域的支出将以近 8% 的复合年增长率增长,2028 年将达到 1910 亿美元。

从跨界者来看,资金雄厚的、有着成熟的 C 端市场经验的互联网巨头们攻势尤为猛烈。

这类巨头们通常有着强大的生态优势,比如华为的 HiLink 生态、小米的米家生态链,"硬件入口+软件平台+用户规模"三位一体的体系化能力,形成了难以复制的用户体验闭环。

以小米为例,其安防产品可与米家生态设备联动。比如去年 11 月开售的小米智能门锁 M30Pro 可联动小米电视、小爱音箱、手机和汽车等,实时收看门锁外的画面信息。

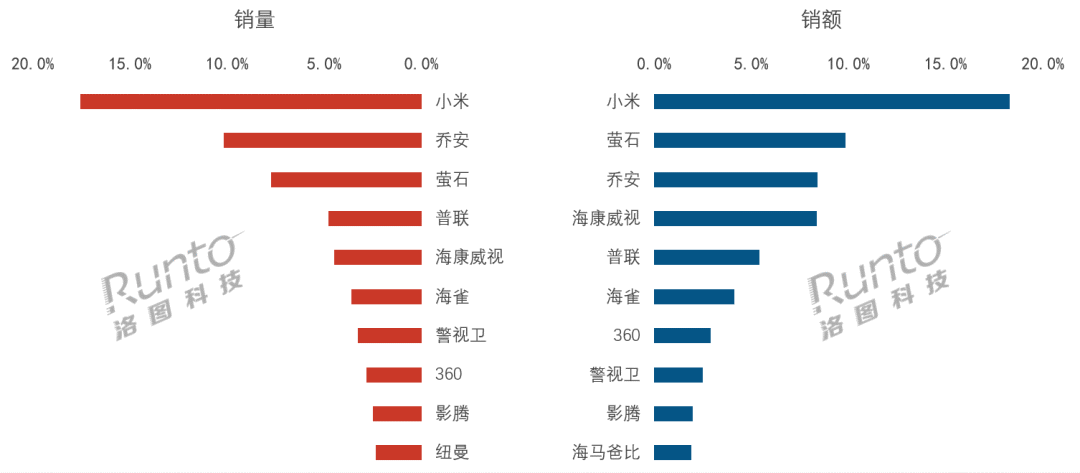

依赖自身的优势,小米快速挺进萤石网络的腹地。数据显示,2021-2024 年,在以京东、阿里、苏宁易购等为代表的传统主流电商平台上,小米已连续 4 年位居消费级摄像头市场销量、销额双维度下的首位。2024 年在线上市场的销量、销额市占率分别为 17.5%、18.3%。

需要注意的是,单打独斗之外,上述巨头们还通过强强联合的方式来“ 夺食”。

就在今年 3 月中旬,小米与京东签署合作协议,明确了智能摄像机要在未来三年成交 2000 万台的目标。在产品上,二者重点开发低耗能、免流量摄像的作品。市场营销方面,京东与小米将共同投入超 500 万元,为小米智能摄像机品类提供线上线下全渠道资源扶持。

与此同时,家电大厂美的、海尔等企业,整合家电产品与安防技术推出智能冰箱、安防门锁等带有监控和智能联动功能的设备,亦或压缩了萤石网络在智能家居硬件市场的份额。

国外市场上,一些传统的安防巨头也在加速抢占地盘。从对手盘来看,海外市场做得尚可的还有主打家用摄像头的 TP-LINK 和 imou 乐橙以及主打智能家庭安防系统的 eufySecurity。

内外夹击之下,萤石网络的步伐略显吃力。

其产品体系中,智能摄像机为拳头产品,营收占比超过 50%。根据其 2024 年年报,去年智能家居摄像机的产量智能入户为 1854.4703 万台,销量为 1831.4327 万台,同比变动分别为-4.55%、-2.8%。

产销端的不如人意也传导至业绩上。数据显示,去年,萤石网络智能家居摄像机实现收入 29.5 亿元,同比下滑 1.38%,毛利率同比下滑 0.97 个百分点。

而翻看往年的数据,2021 年到 2023 年,其智能家居摄像机录得收入分别为 29.4 亿元、29.03 亿元、29.9 亿元。近几年始终未能突破 30 亿元,该板块停滞现象明显。

营收大头略显吃力的同时,被萤石网络视为第二增长曲线的智能入户板块虽保持着强劲的增长态势,但目前体量较小。数据显示,2023 年至 2024 年,智能入户板块的收入分别为 5.06 亿元、7.48 亿元,分别同比增长 49.48%、47.87%,营收占比分别为 10.5%、13.7%。

2024 年新出现的业务板块智能机器人,去年的营收为 1.66 亿元,营业成本同比暴涨 267.41%。且目前清洁机器人市场已经形成多强格局,科沃斯、石头科技、云鲸、小米等厂商占据市场主要份额。

也就是说,这块业务上,萤石网络想抢滩,已经没有那么容易了。

整体来看,在其六大业务板块中,云平台服务为萤石网络的第二大营来源,去年这块儿的收入为 10.52 亿元,C 端增值服务收入和 B 端开发者客户服务收入基本上各占一半。不过,C 端的付费率从 2020 年开始就一直处于下滑状态。

数据显示,2020 年其 C 端付费率为 13.36%,到 2024 年降至 9.7%。此后的萤石网络可以通过做大蛋糕的方式来忽视付费率的下滑,但若用户数量扩张触及增长天花板,其以量取胜的增长逻辑可能会打个折扣。

夹缝中寻增量

区别于母公司海康威视,萤石网络最初的定位是 C 端。

将时间倒回 2013 年,彼时海康威视开始部署互联网 C 端业务,“ 萤石” 品牌顺势成立,肩负起“C 端海康威视” 的重任。或是基于此,十余年间萤石网络在 C 端的动作精准而清晰。

虽然,萤石网络称在业务上构建了“ 智能家居+物联网云平台服务” 的双主业格局,但显而易见的是,相比较之下,萤石网络的 B 端呈现出碎片化、模糊化的特点。

不过,在今年,萤石网络似乎在 B 端业务上明确了将小微企业作为重点之一。

此前的 2024 年,基于家居场景的需求,萤石发布了家居行业首个具身智能大模型—— 萤石蓝海大模型,并推出了以 AI 为核心架构的 EZVIZHomePlayOS。根据萤石网络的年报,其指出具体应用前景在物联网云平台,拟到达的目标为通过代理的方式为用户提供服务,提升 AI 服务对用户的覆盖度,实现 AI 服务的业务增长。

今年的 6 月 25 日,在 2025ECDC 萤石云开发者大会上,萤石推出了升级的萤石蓝海大模型 2.0 和 EZVIZHomePlayOS 全栈开放体系,后者在架构层面实现场景化智能体、萤石设备开放、萤石 APP 开放三大维度升级,主要围绕人、家、商业场景构建,向 B 端开发者和 C 端用户提供服务。

在 B 端上,开发者可以小程序应用的形式入驻至萤石 APP 的智能板块。需要注意的是,萤石网络重点提及了小微企业。

萤石开放平台的邵佩在发布会现场称,“ 小微企业需要的不是集团级别的 SaaS,而是扫码即用,按需付费的轻量化工具。”

被重点提及的小微企业们,或是萤石网络出于自身的业务需求考量后,为数不多的优选之一。

一方面,大企业市场已经被互联网头部厂商占据,比如阿里云在金融云解决方案、平台解决方案、公有云基础设施、银行解决方案、互联网金融解决方案等 5 个子市场位居第一。

另一方面,大企业对技术、资源和资金的要求极高,头部厂商已经通过数十年技术积累与巨额资源投入筑起壁垒,萤石等垂直厂商若强行切入,可能将面临“ 投入产出比失衡” 的风险。

因此,对于萤石而言,避开头部竞争、聚焦中小微企业并非被动选择,而是基于自身能力以及当前市场格局下的理性决策。

小微企业对 PaaS 服务的需求相对简单,主要集中在基础的开发工具、应用托管和数据存储等方面。再加上小微企业的需求呈现出碎片化的特点以及不算高的投资回报率,服务商更愿意把研发力量等投放在大型企业的定制化项目上。

在大厂商的“ 忽视” 之下,中小微企业市场的“ 蓝海” 属性明显。

根据工信部数据,2024 年末,全国登记在册企业数量 6122.6 万户,其中中小企业数量超 6000 万户,较 2012 年末增长约 3.6 倍。

事实上,大部分的中小企业早就开启数字化转型,不过成效并不佳。联想与 36 氪撰写的 《中国中小企业数字化转型报告 2024》 指出,绝大多数中小企业 (占比 98.8%) 已经开启数字化转型,仅有极少数中小企业 (1.2%) 尚未开始。其中,处于数字化早期的中小企业占比 62.6%,数字化水平较高、由智能驱动的中小企业占比仅为 3.2%。

也就是说,当下数字化转型仍未形成大多数中小企业发展的核心驱动力之际,萤石网络仍有较大的机会通过轻量化、场景化方案来“ 捡漏”,以构建独特的竞争优势。

能否形成规模效应?

此次萤石的动作,本质上是"技术降维+商业重构"的组合拳。蓝海大模型 2.0 将行业级 AI 能力"瘦身"为小店负担得起的轻量化方案,同时 HomePlayOS 则以"傻瓜式"操作系统解决小微企业缺技术、缺人力的痛点。

这些企业选择萤石网络意味着获得“ 易落地、可持续” 的物联网解决方案,在自身发展可圈可点的同时,还能实现效率提升与成本控制的双重目标。

而对于萤石来说,这种策略既避开了与巨头们在高端市场的正面竞争,又用标准化 SaaS 服务撬动规模效应,或许能通过百万商户构建起巨头难以复制的生态壁垒,这正是萤石在红海中开辟的独特蓝海。

即便在未来,随着大企业市场增速放缓,一些厂商可能会选择向下渗透,但提前积累行业场景经验与客户粘性的萤石网络,仍有机会凭借先发优势在细分领域建立壁垒。

不过,在将目光转向小微企业的同时,萤石网络也需要面对可能会出现的一些处境,比如较低的投入产出比。

毕竟,小微企业通常资产规模小、利润水平低,可用于数字化转型的资金相对较少。如一些小型制造企业,年利润可能仅几十万元,难以拿出大量资金用于数字化建设,且一旦经营出现困难,往往会优先削减数字化转型领域的开支。

从具体的投入计划来看,《中国中小企业数字化转型报告 2024》 指出,超八成企业计划继续增加数字化投资,但投入比例普遍较低:50.4% 的企业投入占收入的 1% 至今 2%,40.3% 的企业投入不到 1%。

小微企业本身的脆弱属性还可能让萤石网络面临形成“ 获客-流失-再获客” 的循环处境,进而拔高营销成本。

从萤石网络近几年的销售费用来看,尚不算低。2023 年到 2025 年 1 季度,分别为 6.78 亿元、8.58 亿元、1.97 亿元,同比变动分别为 24.9%、26.66%、8.25%;占据营收的比重分别为 14%、15.77%、14.3%。

若后期不能快速实现规模效应,其营销成本将难以通过收入增长来抵消,或将对萤石网络的利润有影响。

此外,萤石网络初期的投入以及后续的维护费用,也会让其面临利润压力。

根据萤石网络 2024 年绩报告,去年的研发费用为 8.14 亿元。同时,其在年报中披露了在研项目的具体进程,HomePlayOS 架构截止去年年末的累计投入金额为 1.37 亿元,占据总研发费用的比重为 16.8%。对于该架构需要的总金额,萤石网络预计为 4 亿元。

而从当前来看,如何在快速俘获一众中小微企业实现以量获利是萤石网络需关注的重点。不过,萤石网络有其自身的渠道,复制其在 C 端市场的渠道网络 (如电商、线下代理),或能快速触达小微企业客户,完成量的积累。

押注小微企业,是萤石网络从大厂环伺的市场中寻找新增长引擎的尝试,具备前瞻性的同时也有挑战,至于这一举动的正确性,相信时间会给出答案。

资料来源:

- 秒投 APP,《萤石网络,被高估了》

- 经济参考报,《持续推进数字化转型促进中小企业高质量发展》

- 雷科技,《专攻垂直大模型!萤石要让开发者实现“ 大模型自由”》

- 封面新闻,《封面有数|98.8% 的中小企业开启数字化转型,六成处于早期阶段》

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App